産業規模・推移

図1

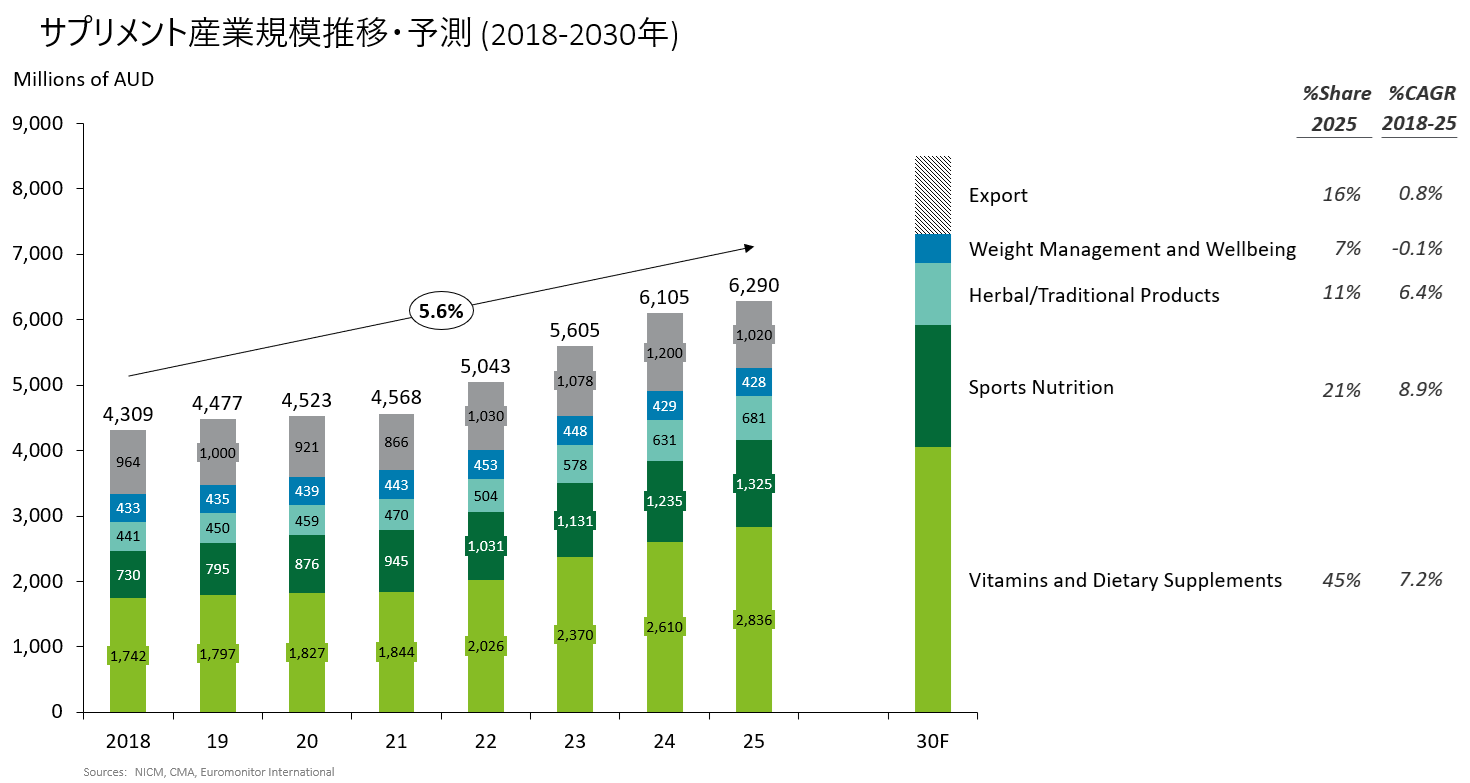

オーストラリアのサプリメント産業の全体像を見てみよう (図1)。2025年時点でサプリメント産業の規模は約62.9億豪ドル (1豪ドル=100円換算で約6,290億円) と推計されており、うち45%をビタミン・栄養補助製品セグメントが、21%をスポーツ関連製品セグメントが、11%をハーブ・伝統製品セグメントが、7%を体重増加・肥満抑制関連製品が、さらに輸出分が16%を占めている。2018年から25年までの間にCAGR5.6%で産業規模が成長し、輸出額にも左右されるところながら、以降も成長が期待されている(*2,3) 。

では、何が成長のドライバーとなっているのであろうか。特徴的なのが、国内市場の成長もさることながら、全体の16%を占めている海外輸出分である。2018年時点では9.6億豪ドル程度であった海外輸出分が2024年には12億豪ドルへと拡大しており、今後も成長が想定される点。掲載データの範囲外ではあるものの、2010年代中盤から東アジア・東南アジア中心に豪州サプリメントの人気が急拡大し、それに伴い輸出額が大幅に増加したことが明らかになっている。コロナ禍期間に一時期落ち着いたものの、一段落した2022年以降再び増加基調にある。成長著しい新興市場の需要を見事に捉えてきたと言い換えることができよう。

海外での人気

なぜ、豪州のサプリメントはアジアの新興市場でそこまで支持されているのだろうか。一般に、豪州製の製品 (サプリメントのみならず、食品・スキンケア等を含む) は高品質・安心安全・クリーンなイメージが浸透しており、日本人を含む外国人の人気を集める大きなファクターとなっている。しかし、イメージだけでそれほどの支持を持続的に得続けるのは容易ではない。では、何が持続的な人気の背景にあるのだろうか。決定的なものとして考えられるのが厳しい製造販売規制である。

規制について深掘りしてみよう。日本ではサプリメントは食品衛生法によってあくまでも「食品」と位置付けられており、うち特に健康上の効能を謳うものについては、①国が効果や安全性を審査する「特定保健用食品 (トクホ)」、②ビタミンなど体に必要な栄養成分約20種を一定量含み国が定めた表現の範囲で効果を表示できる「栄養機能食品」、③国に届け出た上で事業者の責任で効果をうたう「機能性表示食品」としての表示が認められている(*4)。個別許可が必要な「トクホ」は別としても、「栄養機能食品」は自己認証制、2015年に規制緩和で導入された「機能性表示食品」は届出制であり、事業者側の高い倫理が前提となっている。2024年にいわゆる「紅麴問題」が起きたことで「機能性表示食品」をはじめとしたサプリメントの安全性について社会的論議を巻き起こったのは記憶に新しい。いずれにせよ、日本ではサプリメントがあくまでも「食品」の位置づけであることから、「医薬品」ほど厳格な審査承認プロセスを経るわけではないのである(*5)(なお、サプリメントは米国でも「食品」の位置づけである) 。

では、オーストラリアの規制の枠組みはどうか。ユニークなのは日米のようにサプリメントを「食品」と位置付けるのではなく、「Complementary medicines (補助医薬品)」として位置づけていることである。サプリメント製品を販売するにあたっては保健省傘下の薬品・医薬品行政局 (Therapeutic Goods Administration) が管理するオーストラリア薬品・医薬品登録簿 (Australian Register of Therapeutic Goods) への掲載・登録が必須とされている。ビタミン等の一般的な製品は低リスク製品として特に審査等無くリスト掲載を許されるものの、含有成分は事前に認可されたものでなければならない (未登録の新成分については薬品・医薬品行政局による事前審査と認可が必要)。また、高用量成分を含むものや予防・治療効果を謳うものについては安全性・有効性・品質について同局による評価と事前承認を受けることが求められる。このように、豪州のサプリメントは位置づけが日本の一般用医薬品 (OTC) に近い。

つまり、オーストラリアのサプリメントは、高品質・安心安全・クリーンなイメージが国内外の消費者に浸透しているが、イメージだけでなく、それを裏打ちする政府の関与がある。企業の自助努力に任せられている場合は一度「紅麹問題」のような品質問題が生じると信頼回復は容易ではないが、政府が厳しい規制を課していればそのような問題は起きづらく、消費者からの信頼は安定する。これが、豪州産サプリメントが国内のみならずアジア各国で大きな支持を得られている一つの重要な要素と考えられるのだ。

課題

さて、ここまで豪州産サプリメント人気の背景について見てきたが、決して課題が無いわけではない。大きな課題を3つ挙げると、①規制、②サプライチェーン・輸出先、③生産性に紐づくものがある。

まず規制について、先述の通り食品ではなく補助医薬品としての製造販売規制は豪州産サプリメントの競争力の源泉の一つとなっているが、反面、例えば新成分を配合した新製品をローンチするにあたっては当局からの承認を得るのに1年以上 (長くて4年程度) を要するなど、企業活動の足枷ともなっている。一般的にはサプリメントとは消費財であって、睡眠の質向上や体型維持向上に資する新製品等が店頭に続々と現れていることに端的に表れているように、新成分等によって付加価値を高めた製品を早いサイクルで次々と投入することが、消費者ニーズに応えるにあたっては重要である。海外市場でオーストラリアブランドがより存在感を高めるにあたって、過剰な規制は逆風となり得るほか、オーストラリア国内でも消費者離れを引き起こしかねない。厳しい規制は諸刃の剣なのである。この点については、業界団体Complementary Medicines Australia (CMA) や補助医薬品関連の政策研究機関National Institute of Complementary Medicine (NICM) も消費者の製品アクセス・安全性・産業成長のバランスを踏まえた規制のあり方について政府に働きかけをおこなっている(*6)。

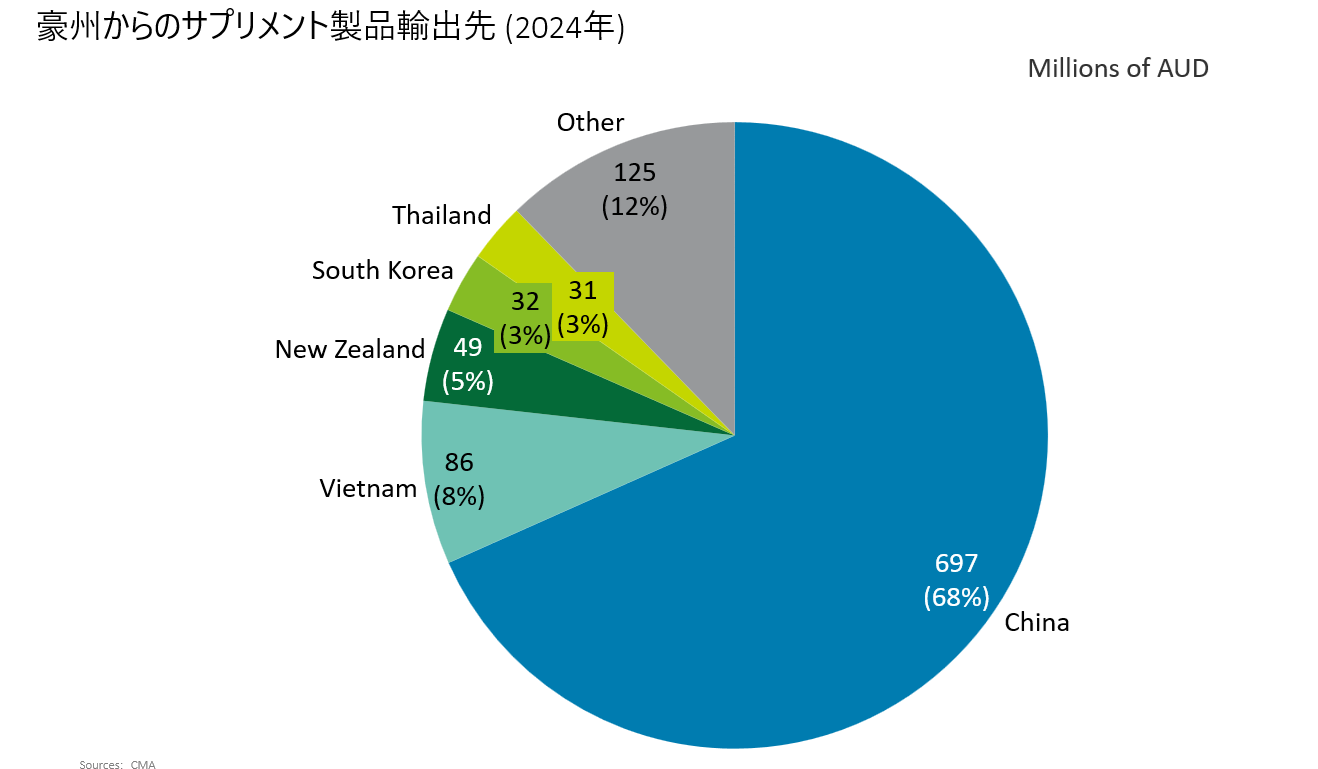

次にサプライチェーン・輸出先である。輸出で存在感を見せている豪州産サプリメントであるが、原料はなんと99%が輸入に依存している実態がある(2021年)(*7) 。また、ビタミン原料の53.2%を中国から輸入するなど、輸入元の偏りもみられる (2023年) (*8)。国際情勢が不安定化する中で、この高い依存度はサプリメント産業全体の安定性を損なう恐れがあり、国産原料への切り替えや輸入元多角化など、サプライチェーン分散を図ることが求められよう。また、輸出先についても、現状68%を中国が占めている (2024年) (*9)。2020年以降、牛肉・大麦・ワイン・ロブスター・石炭・鉄鉱石等、両国間の緊張が高まるたびに中国は突如としたオーストラリア製品の締め出しを繰り返しており、サプリメントがいつそのターゲットになっても不思議ではない。豪州産サプリメントは東南アジアでも人気だが、輸出額全体に占める割合としては中国に次ぐベトナムが8%に留まっており、貿易多角化を通じたリスクヘッジが欠かせない。

図2

最後に生産性である。オーストラリアは慢性的な人材不足に直面しており、特に高度人材が必要な産業ほどその影響を大きく受けている。サプリメント産業は厳しい製造販売規制ゆえに、研究開発・製造・品質管理等、様々なスキルを持つ高度人材を数多く抱えることが求められるなど、大きな影響を受けている産業の一つである。人材不足ゆえに生産量を増やしづらい状況に陥っている事業者もあるという。また、希少な高度人材を多く採用することは自ずと人件費負担の増加につながり、利益を圧迫する要因となる。よって、生産量を増やして売上を伸ばし、なおかつ十分な利益を確保するためには、生産性の向上が求められる。

おわりに

高品質・安全安心のイメージとそれを裏付ける厳しい規制をもって、国内外で競争力を高めてきたオーストラリアのサプリメントのあり方は、我が国の企業にとっても示唆に富むところではないだろうか。他方、その規制の高さが逆に事業者を縛り付ける諸刃の剣ともなり得る点もまた興味深い。

課題も多い豪州サプリメント産業だが、我が国と共有する点も多い。サプライチェーン・貿易多角化は我が国の産業が以前から取り組み、最近も経済安全保障の観点から一層重要性が高く叫ばれている点であるほか、生産性向上も人口減少社会における成長のための必要条件として広く認識されている点である。よって、日本企業のノウハウを生かすことができるフィールドといえるかもしれない。

実際に、2023年に豪州サプリメント最大手で東南アジア・東アジアでも人気の高いBlackmores社がキリンホールディングス傘下に入った際、「サプライチェーンの強化」ならびに「(生産性を重視した)オペレーションの簡素化とコスト削減」をはじめとした同社の成長戦略が、キリンとの協業により強化・加速することへの期待を、CEO Symington氏は述べている(*10)。また、シナジー創出の一環として、日本で既に人気の確立しているキリン・プラズマ乳酸菌製品をBlackmoresブランドでのアジア太平洋各国市場への投入を試みるなど (2025年に台湾で発売済)、日本の技術力と豪州のブランド力/販路とを掛け合わせた高付加価値化の取り組みがおこなわれている。

合同会社デロイト トーマツでは、豪州法人Deloitte Australiaとともに、事業戦略検討・市場調査はもとより、日豪企業の協業・M&Aを広範に支援している。不安定化する国際社会の中、共通した価値観を持ち、社会経済の安定しているオーストラリアは、我が国企業の投資先国としても注目が高まっている。関心をお持ちの場合は、お気軽にご連絡いただければ幸いである。

*1

World Bank. (2024). World Bank Open Data

*2

Complementary Medicines Australia. (2024). Industry Snapshot

*3

Euromonitor International. (2026). Consumer Health

*4

消費者庁. (2025). 機能性表示食品制度の令和6年度の見直しについて

*5

日本経済新聞. (2025). 健康食品、紅麹問題で見過ごしたリスク 「機能性表示」は国の審査なし

*6

NICM Health Research Institute. (2023). Securing the Future of Complementary Medicines Manufacturing in Australia, a Strategic Business Case

*7

NICM Health Research Institute. (2023). Securing the Future of Complementary Medicines Manufacturing in Australia, a Strategic Business Case

*8

Ibis World. (2026). Vitamin and Supplement Manufacturing in Australia Industry Report

*9

Complementary Medicines Australia. (2024). Industry Snapshot

*10

Blackmores. (2023). Health Science Day 2023 Blackmores社の会社概要と成長戦略

太田 和彦

合同会社デロイト トーマツ

シニアマネージャー シドニー駐在員

国内大手不動産デベロッパーにて台北事務所副所長・上海事務所所長等を経験。その後、外資コンサルティング会社を経て、デロイト トーマツ ファイナンシャルアドバイザリー合同会社 (現・合同会社デロイト トーマツ) 入社。ライフサイエンス ヘルスケア スポーツビジネスグループにて、スポーツ・ヘルスケア領域におけるM&A・市場調査・経営計画策定・海外市場参入検討等の支援業務を担当後、現在はオーストラリアに駐在し日本企業の豪州市場進出支援業務に従事。