「食料品への消費税ゼロ」に現実味

衆院選で与野党の大半が公約に掲げる消費減税

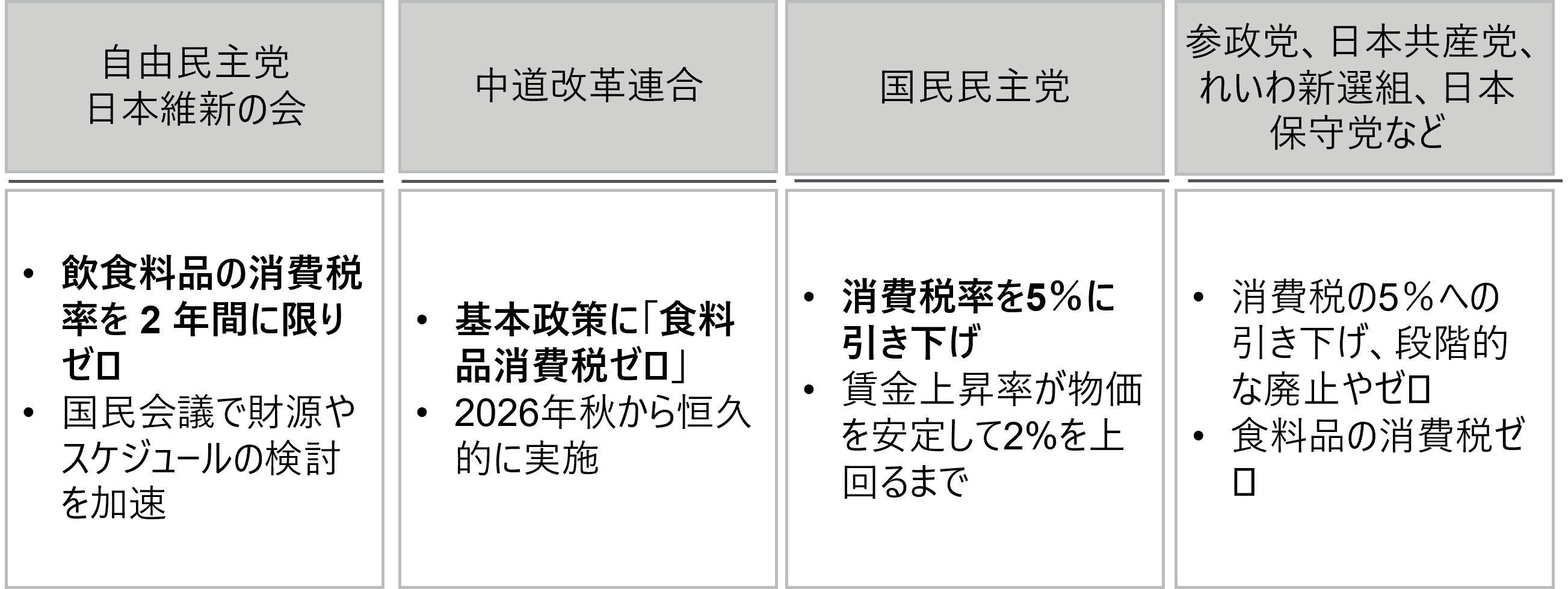

2月8日の投票に向けた論戦がスタートした。物価上昇が続き、消費者の生活防衛志向が続く中で、物価高対策が主要な争点の一つである。1月26日現在、図表1に見るように、与野党の大多数が「食料品の消費税ゼロ」を公約に掲げている。どのような投票結果になるにせよ、何らかの形で食料品減税の検討が進む可能性が高まっている。

【図表1】 各党による消費税についての言及まとめ

(出所)各党選挙公約および記者会見から

*消費税の維持を主張したのはチームみらいのみ

食品小売事業者はリスクを正しく認識すべき

食料品の軽減税率が導入されれば、食品小売事業者にとっては、売上・利益構造、フォーマット戦略のほか、価格形成に対する政策関与などが、数年単位で対応を迫られる大きなイベントになり得る。しかし、こうしたリスクを食品小売業界はあまり認識していないのではないか [1] 。そこで本稿では、過去に食料品への消費税ゼロを導入したスペイン、ポルトガル、ポーランドのうち、スペインの事例を基に、インプリケーションを整理したい。

スペインは、日本と同様、自宅調理をメインとした食文化で、生鮮食品をスーパーや市場で購入する頻度が高い。供給面においても地場小売業が強く、分散的なプレーヤー構造[2] となっている。需給両面で日本との共通点があり、消費者行動やそれに伴う企業行動の変化を予測する上で、大いに参考となりうると考える。

スペインでの先行事例

食料品減税の概要

スペインでは財とサービスの性質によって、付加価値税(IVA:Impuesto aobre el Valor Añadido)が標準税率21%、軽減税率10%、超軽減税率4%の3種類に分かれている。嗜好品などは標準税率、交通費、外食、食品の一部などには軽減税率が課される。そして新聞、医薬品のほか、生活必需度の高い「基本食品」であるパン、牛乳、野菜などには超軽減税率が適用される[3] 。図表2左で示すように、2022年のウクライナ侵攻を機に進行したインフレへの対策として、食料品への軽減税率が導入された。当初、2023年1月1日から半年の時限措置として導入されたが、図表2右のように、その後インフレ継続を受けて再三延長され、2024年12月まで、基本食品は4%→ゼロ%、その他食品は10%→5%とする軽減税率を適用した。

【図表2】 スペインのインフレ対策:基本食品・その他の食品に対する課税措置

.png)

(データソース)Institute Nacional de Estadistica、Taxually - Spanish VAT Rate in 2024:

(注)基本食品はパン、小麦粉、牛乳、チーズ、卵、果物、野菜、豆類、イモ、穀物など。その他の食品はパスタ、食用油など。ただしオリーブオイルは2024年7月から基本食品に移行した

ここからは、食品小売業での動向を、価格設定行動、売上構造の変化、事業戦略・業態の変化対応、企業のメッセージ(消費者・政府へのスタンス)の観点から振り返りたい。

食品小売業での動向 ①価格設定行動

図表3に示した欧州の金融機関や欧州委員会の研究グループによると、企業は、減税分をほぼ完全に店頭価格に反映(full path-through)[4] させた。短期的に導入から10~15週ごろまでは、企業サイドが減税分をマージンとして取り込む動きはほぼなかったとされている。背景には、メディアや消費者団体の監視、消費者の関心が非常に高かった点が挙げられよう。品目別ではパンや牛乳など回転率の高い商品ほど減税分の店頭価格への反映が早く、差別化商材や加工度の高い商品ではやや遅い傾向が観測された。しかし、10~15週を超え一定の落ち着きを迎えた頃を見計らって、企業側は緩やかに値上げに転じた。それ以降、小売各社は利益を価格に転嫁する姿勢に転じたが、それでも減税分の70~75%程度が価格に反映されたことが明らかになっている。

【図表3】 食品の付加価値税減税が店頭価格にいかに反映されたか(ウェブスクレイピングデータによる)

.png)

(出所)Banque de France.(2024.7.11). Analysing the VAT Cut Pass-Through in Spain Using Web Scraped Supermarket Data and Machine Learning(https://www.banque-france.fr/en/publications-and-statistics/publications/analysing-vat-cut-pass-through-spain-using-web-scraped-supermarket-data-and-machine-learning)

(注)-1.00を示す破線が完全に減税分が価格に反映された水準を示す

食品小売業での動向 ②売上構造の変化

売上構造[5]の変化を大手各社の開示資料などから確認すると、各社共通して「来店頻度の増加による客数増」があった一方で、「一回当たりの買い上げ点数が減少」、さらに「購入するカテゴリ構成の変化」が発生した。

これは消費者の購買行動が、軽減税率導入前の「安い時を狙って、一度にまとめ買い」から、導入後に「安いものを、毎回必要なだけ買う」に変化したと表現できよう。定量情報の開示はDia Groupに限られるが、図表4で示すように、開示資料やコメントからは各社同様の方向感であったことがうかがえる。

特に生活防衛意識の強さは購入カテゴリの変化をもたらし、小売にとって事業戦略の核である粗利ミックス[6] が変化した。消費者は相対的に安価な基本食品(パン、牛乳、野菜など)やその他の食品においてもプライベートブランド(PB)や低価格商品の購入を増やした。一方、非対象の加工食品などは相対的に割高であったため、買い控えが発生した可能性がある。各社はこうした消費者志向に応じて、PBへのさらなる注力や価格訴求型の業態開発を進めることとなった。

【図表4】 大手3社の客数・客単価・購入カテゴリの変化

.png)

(データソース)Dia Group、Carrefour各社のFY2023からFY2025のQuarterly Resultsでのスペイン事業にかかる各社コメントから関連するものを抜粋、Mercadonaは非上場のためニュース記事と開示資料

(注1) 上位5社のうち、地場企業であるMercadonaとDia Group、他国資本Carrefourを取り上げた

(注2) Dia Groupの客数はTickets(レシート枚数)を参照、N/Aは直接、間接的な示唆につながるコメントは確認できなかったもの

食品小売業での動向 ③事業戦略・業態の変化対応

次に、減税期の消費者の節約志向と内食シフトに、スペイン大手企業がどう対応したか確認したい。図表5で示すように、店舗フォーマット、PB、サプライヤー、生産性を磨き上げ、変化への対応を加速させたと言えよう。

【図表5】 減税直前から導入期(2022~2024年)の各社事業戦略概要

.png)

(出所)Dia Group、Carrefour SpainはFY2022からFY2025のQuarterly Results,Annual Resultsでのスペイン事業にかかる各社コメントから関連するものを抜粋、Mercadonaは非上場のため関連記事とその他開示資料

もっともこれらの施策は2022年以降の物価高に対応した従来戦略に沿うものであり、軽減税率の導入が、戦略の内容自体に大きな修正をもたらしたわけではなかった。

しかし、来店頻度の増加は小商圏や店舗フォーマットへの転換を促した。節約志向の強まりで価格競争が発生したことから、サプライチェーン改革や人時生産性向上などによる値下げ原資確保に迫られたことからすると、それまでの取り組みを加速させる要因にはなったと言えよう。

食品小売業での動向 ④企業のメッセージ

減税実施の際には、経営者の発言や企業姿勢に注目が集まる。スペインのケースで特徴的なのは、軽減税率導入への賛否を表明した経営者はあまり見当たらなかったことである。企業や経営層のメッセージは、あくまで消費者とのエンゲージメントを意識した内容であり、企業努力を通じて、消費者の生活防衛に寄与する姿勢を前面に出している。

例えばMercadonaのJuan Roig最高経営責任者(CEO)は500品目の基本的な食品価格の値下げを2023年3月15日に発表した際、次のようにコメントしている。

「当社はコスト削減策や生産性向上策を通じ、消費者にとって価格抑制の防波堤の役割を果たしてきた。コスト増分の一部は最終価格への転嫁を避けてきた。そのため、利益率は2021年よりも0.6%低下した」 [7]

また、Carrefour Spainは減税が検討されていた2022年9月に基本食品30品目のバスケットを30ユーロで発売すると発表した際、「スペインの皆様の購買力を守るため、生活防衛の手段を提供する」[8] としていた。物価高対策は選挙を通じた民意によるものであり、企業側からコスト負担を嫌って政策に意見すること自体、消費者の反感を買うと判断したのだろう。

日本の食品小売事業者にとってのインプリケーション

スペインの事例から日本の食品小売事業者への示唆を、3つのフェーズに分けて考えたい。

フェーズ1.導入直後/消費者から信頼を得る

軽減税率の導入直後は、消費者から信頼を得る重要なフェーズである。消費者や消費者団体、メディア、政府当局による「価格監視期」であるため、減税分を100%反映させる必要がある。減税分を原資としてマージンに取り込む動きは、くれぐれも避けなければならない。店頭価格の表示やPOPで、制度実施前との価格差をわかりやすく来店客にアピールするなど、地道な工夫が求められよう。

同時に、消費者に寄り添う姿勢を示し、その生活防衛を後押ししているとのメッセージをわかりやすく発信し続けることが肝要になる[9] 。

フェーズ2.実施中/粗利ミックスの再設計と中期的な競争力向上

消費者が来店頻度を増やしながらも買い上げ点数を減らし、粗利の薄い商品を選ぶ傾向が見られた場合、粗利ミックスを再設計して業態・事業戦略を見直さなければならない。その実現のために、PB,サプライチェーン、フォーマットポートフォリオの構造改革を進めることが必要となる。あくまでも値下げを強いられる厳しい時期としてではなく、生活防衛ニーズに応えながら中期的な競争力を高める時期だと位置付けるべきである。

具体的には、消費税ゼロ対象のベーシックバスケット(コメ、パン、牛乳、玉子、野菜など)を価格保証・ロープライスのメニューに位置づけ、消費者の来店動機を創出する。合わせて、ミドル~プレミアムの価格のPB商品や中食を店頭に並べることで、生活防衛と付加価値の双方を訴求できる品ぞろえを示す。

並行してPBの品質と価格コントロール力を確保するため、サプライヤーとの長期契約による原価安定化を図る。高い来店頻度を前提とした商圏の小さい店舗を開発し、フード&ドラッグ業態のようなディスカウント型のフォーマット開発に取り組むなど、顧客基盤を拡大に努める必要も出てくるだろう。

フェーズ2.実施中/KPI管理とDXのアップグレード

どの顧客がどの価格帯へシフトしているのかを把握するには、粗利ミックスが変化する兆しを捉えるKPI管理が必要になる。これを奇貨として、顧客生涯価値(LTV)型ビジネスモデルを実現する投資フェーズと位置付けることもできよう。

消費者行動の変化を捉える最初のポイントは、取得・分析するデータの粒度を一品当たりおよび個客単位まで細かくすることである。スペインの事例では、PB、低価格帯や基本食品へのシフトが進み、高付加価値商品の構成比が下がった。ならば日本ではどのような変化が起こるのか。当然ながら、部門別収益管理では顧客行動の変化は把握できない。一品当たりの収益管理からさらに進んで、一意のIDに紐づけられた「個客」ごとのLTVまで把握する必要が出てくる。個客ごとに来店頻度や数量ベースでの伸び率、バスケットの変化をモニタリングして、施策に生かせる仕組みが求められるのだ。

POSデータと個客IDをつなぐのは、多くの小売企業にとって、DXとデータ基盤の整備を伴う大きな改革となる。しかし、1回あたりの購入点数が減る局面が到来するのだとすれば、ロイヤリティや来店頻度を向上させ、LTVを最大化させれば、軽減税率が終了した後の出口戦略を展望することもできよう。

フェーズ3.出口戦略

出口に向かう局面で重要な点は、価格ショックを最小化するため消費者とどうコミュニケーションを取るかと、減税期間中の消費者行動と業態の変革をいかに継続するか、の2つであろう。

税率が元に戻されるタイミングでは、「便乗値上げ」や「消費者を裏切った」といった批判が上がりやすい [10]。その心理的ショックの大きさゆえに、顧客の離反を招くリスクが高くなる。そこで、企業として、商品全体の価格は上がっても生活必需品は守るといったメッセージや、どのような企業努力で消費者の生活防衛に貢献したか、事実に基づいて発信できるように社内で定量化しておくことも有効である。店頭では、価格表示を細かく切り分け、自社の値上げや据え置き分、軽減措置の終了分を示すなどの地道な努力も重要になる。

並行して、価格に大きな段差は作れないため、ナショナルブランド(NB)商品の値上げとPBの価格据え置きが求められよう。時限措置の間に進めてきたコスト競争力向上も継続してゆかねばならない。

業界として政治に求めること

個別企業の戦略とは別に、業界はどのような問題意識、要望で向き合うべきか、考えてみたい。

明確でシンプルな制度設計

軽減税率の対象品目は明確かつシンプルにしてもらわねばならない。特に食料品分野では、一律にすべての食品を対象にするのではなく、必需品とその他のように区分けする可能性がある。その際は、栄養やカロリー、加工度など、なるだけ定量化できる基準を提言する必要があろう。とりわけ、税率による価格差は需要の変化をもたらすため、基準があいまいだと業界にとって、企業間での利害調整[11] が困難となる。

スペインの場合は、「基本食品」と「その他の食品」とが分けられており、基本食品とされる基準は、主食として基礎的なタンパク質やビタミンが含まれているのか否か、加工度の低さ、伝統的に生活必需品としてコンセンサスがあるか、だった。しかし伝統的にコンセンサスがあるかどうかという点にはあいまいさが残って議論を呼び、その他食品として当初は5%課税となったオリーブオイルは後に、基本食品に区分けされた。

時限措置のもたらす影響の最小化

スペインだけでなくポルトガルでも再三、時限措置は延長された。各国ともにインフレや景気配慮を理由として、暫定税率は一度始めると、政治的に終了させづらいようだ。選挙のたびに延長されるたびに、各社がその都度対応させられることがないよう、期間・スケジュールを事前に確定させるよう求める必要がある。

また、時限措置がもたらすリスクは導入時よりも、終了時に消費反動減などによってインパクトが高まりがちである[12] 。そのため、一気に税率を戻すのではなく段階的なソフトランディング的設計を行うことや、生活支援が必要な世帯には減税終了時に給付を行うなど、消費者に寄り添った施策を求めることも一案であろう。

価格規制に対するけん制

減税自体とは異なる論点だが、価格形成に政府が直接介入しようとする場合は明確に反対する必要がある。

スペインは、いわゆる左派政権であったことから2022年当初、物価高対策として政府が食品小売各社への店頭価格値下げ要請を試みた。これに追随する企業が一部に現れたが、雇用者団体である企業組織連合(CEOE)が「ソビエト的」[13]であり 、個別価格やマージンへの直接介入は不利益につながるとして反対した。その後、政府から企業へのこうした働きかけは終息し、軽減税率の導入へ向かった。

ただし、政府が店頭価格に対して何らかの介入をしようとする可能性があるのは、店頭価格が下がらない場合である。市場原理には反するが、生活防衛意識を強める消費者にとっては支持を集めかねない政府の動きでありうる。従って、そうした局面であっても、価格は市場と企業努力によって形成される旨を主張する必要はある。ただ、最も重要なのは、減税分をすべて価格に反映させること(full path-through)を業界として実現することである。

公式統計や研究を通じた政策効果の見える化

スペインなどの事例では欧州委などの当局が、食品小売事業者の価格設定行動を観察・評価した。おかげで、政治やメディアからの印象論で、業界や事業者が「物価高の犯人」扱いされることは避けられたと言えよう。食品小売業界にとっても客観的な評価が存在していたことで、各社の企業努力やメッセージが受け入れてもらえる社会的な素地があったことは幸いだった。

こうした点を踏まえると、業界から政府に対しては、税制変更が物価、家計、企業行動に与えた影響を公的統計や研究の形で継続的に公開するよう求めるのが極めて重要である。業界全体や個別企業の取り組みをこうしたデータに基づいて説明できるので、消費者からの信頼獲得に不可欠な部分である。

実務負担への配慮

その他、中小事業者や外食事業者を含む実務負担への配慮も必要になる。軽減税率、インボイス制度導入に続く追加対応となるため、IT更新費用への補助や、標準仕様のガイドラインといった実務的な対応も講じられなければなるまい。

リスクを奇貨とした成長を

食品小売事業者にとって、時限措置によってもたらされるリスクは、単にまとめ買いや買い控えと言った一時的な需給変動だけではない。来店頻度や購買点数、購入品目が変化することによって、ビジネスモデルの変革が促される側面もある。これを奇貨として、中期的に顧客とのエンゲージメントを深め、業態を磨き上げて成長につなげるべきではないか。

また、業界は対応を誤ると「物価高の犯人」として、社会の信頼を損なうリスクまで抱えることになる。生活者に寄り添うスタンスを崩さず、同時に業界の成長をけん引できるよう、政治と向き合う時である。

<参考資料・注>

[1] 一般社団法人全国スーパーマーケット協会. (2025年10月24日).令和8年度 税制改正要望書.参照先:一般社団法人全国スーパーマーケット協会(https://www.super.or.jp/?p=15411)、PP.1-2. 本要望では、駆け込み需要による急激な需給変動がもたらすリスクに懸念を表明するにとどまっている。

[2] Euromonitorでは、2024年スペインのGrocery Marketで上位5ブランド(Mercadona、Lidl、Carrefour、Alcampo、Dia)が占めるシェアは40.8%、残り約60%を地場企業、うち、中小零細の伝統的小売のシェアが37.5%を占める。日本は上位5ブランド(7-Eleven、AEON、Family Mart、Lawson、MaxValu)で31.6%、残り約70%を地場企業、うち中小零細含む地場企業が47.9%と、寡占化はスペインが進行しているが、シェアの構造はおおむね変わらない。ポルトガルとポーランドは上位寡占度が50%程度と高く、地場企業も20~30%程度と淘汰が進んでいる。

[3] Agencia Tributaria.(2025)Practical manual VAT 2025.参照先:(https://sede.agenciatributaria.gob.es/Sede/en_gb/ayuda/25manual/IVA.html)

[4] De Amores Hernandez el .(2023.1.20). Price Effects of Temporary VAT Rate Cuts: Evidence from Spanish Supermarkets.参照先:European Commission(https://publications.jrc.ec.europa.eu/repository/handle/JRC132542)

[5] 小売業の売上高は、客数(設定商圏内の顧客数×来店頻度)×客単価(一品当たり単価×購入点数)で一般的には整理される

[6] 粗利ミックスは、利幅の薄い集客商材と利幅の厚い収益商材との組み合わせのこと。小売業態ごと、また商圏に合わせて、この組み合わせをあらかじめ設計し、実現することが事業戦略の核となる。

[7] Raquel Merino .(2023.3.15). President of Spanish supermarket giant Mercadona hits back over price rises. 参照先:Sur in English(https://www.surinenglish.com/spain/supermarket-giant-mercadona-price-rises-20230315144202-nt.html)

[8] Steve Wynne-Jones.(2022.9.15).Carrefour Unveils €30 Shopping Basket In Spain Following Price Cut Proposal.参照先:European Supermarket Magazine(https://www.esmmagazine.com/retail/carrefour-unveils-e30-shopping-basket-in-spain-following-price-cut-proposal-207051)

[9] 関東の食品小売事業者では、店頭のPOPなどで、商品の情報やメーカーとの取引状況、価格変動について、店舗にとって不都合な事実も含めて丁寧な説明を掲出しているオーケーストアの「オネストカード」の取り組みなどがあり、ひとつの参考になる。

[10] Edurne Martinez.(2024.12.30).Basic food shopping basket prices up by 9% since 2023 despite IVA sales tax reduction in Spain.:参照先:Sur in English

(https://www.surinenglish.com/spain/the-basic-food-basket-risen-since-2023-20241230074546-nt.html) 時限措置の最終盤になると、消費者団体やメディアが店頭価格の検証結果をもとに個別の企業態度を批判するケースが出てきた。同様のことは日本でも起こり得る。駆け込み需要とその反動に対する懸念はさることながら、インフラとしての流通業そのものに対する信頼獲得を、本論で指摘したような観点からも認識すべきではないか。

[11] Copenhagen Economics.(2007.6.21). Study on reduced VAT applied to goods and services in the Member States of the European Union.参照先:Taxation Customs Union(https://taxation-customs.ec.europa.eu/system/files/2016-09/study_reduced_vat.pdf)

[12] 石川智久.(20261.22). 衆議院選挙で争点となった「食料品の消費税ゼロ」~市場の懸念は大きく、安易な減税は避けるべき.参照先:日本総研 Economist Column No.2025-071(https://www.jri.co.jp/page.jsp?id=113223)

[13] Steve Wynne-Jones.(2022.9.15).Carrefour Unveils €30 Shopping Basket In Spain Following Price Cut Proposal.参照先:European Supermarket Magazine(https://www.esmmagazine.com/retail/carrefour-unveils-e30-shopping-basket-in-spain-following-price-cut-proposal-207051)

(ウェブサイトの最終閲覧日は2026年1月30日)