消費者の根強い節約志向は和らぐのか?

「賃金と物価の好循環」を実現するうえで企業が抱えているリスクを、筆者は前回のレポートで指摘した[1] 。今回は、もう一方のプレーヤーである消費者サイドに目を転じ、その節約志向のトレンドと見通しについて論じる。

2025年春闘では昨年に続く賃上げが必要との見方で、労使双方が一致している。しかし、所得の増加分が消費に向かうには、消費者マインドが改善し、節約志向が薄まる必要がある。2025年2月7日に総務省が発表した家計調査によると、2024年の二人以上の勤労者世帯における可処分所得は前年比5.6%増だった一方、消費性向は67.2%と同2.3ポイント低下し、貯蓄率がその分高まった。

また、2024年4月の新NISAの開始を受けて、同年12月の家計における有価証券購入額は17,408円と、同年1月実績の約3倍となった。2024年の月平均可処分所得の前年比増加額が27,901円であったことからしても、所得の増加分が消費に向かっているとは考えにくい。消費者の節約志向の先行きは「賃金と物価の好循環」が実現するか否かを見定めるカギとなる。

節約志向を度数で把握する

消費者の節約志向を定量的に捉えるにはいくつかのアプローチがある[2] 。本稿では特に数量調整に着目して、月次の度数を次のように定義した。

節約志向度数=消費者物価指数の増減率―家計調査の名目消費支出の増減率(いずれも前年同月比)

この度数は、物価上昇に伴って買い控えが強まった場合はプラスとなり、反対に物価上昇の割に購買量が伸びた場合はマイナスとなる。消費者物価指数は2020年を基準に、数量は固定して物価変動だけを表現した「固定基準ラスパイレス指数算式」 で算出されている [3]。一方、家計調査における名目消費支出の伸び率は、物価変動および数量の変化を含む。

予算が限られた消費者は節約のため、まずは数量調整に走りやすい。渡辺務・東京大学教授によるアンケート調査 [4]でも、いつも行っているスーパーで10%値上げが行われた場合に「購入量を減らすか頻度を減らす」が「良くあてはまる」「当てはまる」との回答の合計は約70%と最多である。次いで、同じ商品を別の店舗やチャネルで安く買う、さらに相対的に安いプライベートブランドや類似商品を買う「トレードダウン」が行われる。同調査からは、消費者が近年の物価上昇を受容する姿勢も見て取れる。値上がりしたとしてもチャネルを代えず必要な量を買う、との回答率が、2020年の40%程度から2024年には50%程度まで上昇しているのだ。

ただ、流通企業の経営陣からは、これとは異なる消費者行動の存在も聞かれる[5]ため、最近の消費者行動を物価と数量の変動に基づいて定量的に把握するのは、シンプルながら有用な試みであると考えた。

節約志向度数のトレンド

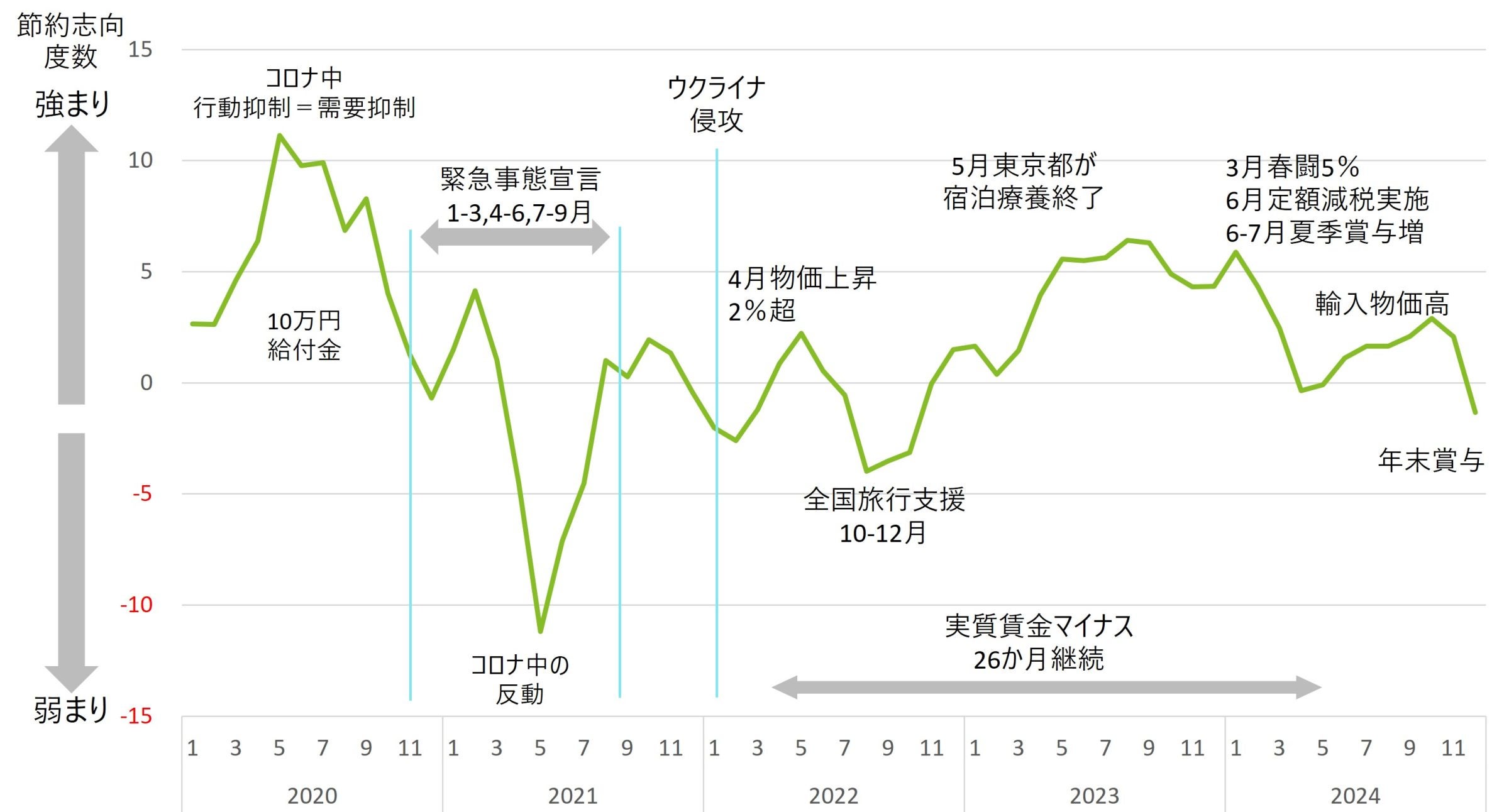

図表1に示すように、消費者の節約志向度数は賃金、物価および政策の動向に左右されてきた。

ウクライナ侵攻を受けて物価上昇率が2%を超えた2022年初頭と、全国旅行支援が再開した同年10~12月ごろを除き、度数は上昇した。その後、コロナ対策が実質的に終了してから2024年3月ごろまではプラス5ポイント前後で推移し続けてきたが、同年秋にかけては低下傾向となった。背景としては、昨春闘妥結を受けて賃上げが浸透し夏季賞与も経団連集計で過去2番目の高水準となったこと、岸田前政権下の定額減税開始など所得イベントが続いたことが挙げられよう。

2024年末にかけては、円安進行に伴う輸入物価上昇などがあったものの、年末の賞与も高水準だったことで消費が積極化し、節約志向度数はマイナス圏となっている。所得増が定着しつつあるのに消費者が物価上昇を懸念する状況は、内閣府の「消費者態度指数」や日本銀行の「生活意識アンケート」でも示されている [6]。

【図表1】 節約志向度数の推移

(参考)総務省「家計調査」(https://www.stat.go.jp/data/kakei/index.html)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)を加工して作成

(注)家計調査は「二人以上の世帯のうち勤労者世帯」から作成

ポジショニングで読み解く節約行動

図表2で示すように、物価上昇の節目ごとに消費者が購買点数を抑制しようとする傾向は、依然として根強いと考えられよう。

2022年は賃金や物価が上がらないことを前提とした考え方や慣行であるノルムの転換が意識され始め、消費者がインフレ環境に適応しようとした時期であった。世界的な物価上昇にもかかわらず、暮らし向きや雇用と所得に関する見通しが改善したことで消費支出が物価以上に伸びるなど、消費者は外部環境に振り回されつつも適応しようとしていたのではないか。

2023年は消費者が節約志向を強めた生活防衛期だった。買い上げ点数の抑制を通じて積極的な生活防衛へとモードを転換させたことがうかがえる。これは名目賃金が上昇した一方、実質賃金が12カ月を通じてマイナスであったためと思われる。

そして2024年は外部要因による物価上昇への警戒感から、消費が改善しても、4~5月には物価上昇のペースが強まって直後に買い控えが進んだ。ただし、所得環境をサポートするイベントが続き、特に年末にかけて支出には強い伸びが見られた。

ただ、物価が一段と上昇しようとするタイミングで買い控えによる生活防衛的な傾向が起こりやすい点は、消費者行動を理解する上で重要ではないか。

【図表2】 節約志向の要因分解(消費者物価指数の伸び×名目消費支出の伸び)

インフレに適応しつつも期待と警戒が共存

.jpg)

(参考)総務省「家計調査」(https://www.stat.go.jp/data/kakei/index.html)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)を加工して作成

(注)家計調査は「二人以上の世帯のうち勤労者世帯」から作成

節約志向は世代で二極化

次に、節約志向は世代によって二極化してきた点が見て取れる。図表3に示すように、34歳以下は消費に積極的となり、40代の節約志向も薄まってきた。反対に、50代および65歳以上の節約志向は依然としてプラスの水準である。春闘が妥結した3月と、一般的な夏季賞与の時期である6、7月の少し後、そして直近12月に、トレンドが大きく変化している。

【図表3】 世帯主の年代別に見た節約志向の推移

.jpg)

(参考)総務省「家計調査」(https://www.stat.go.jp/data/kakei/index.html)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)を加工して作成

(注)家計調査は「二人以上の世帯のうち勤労者世帯」から作成

こうした二極化が生じた背景として、世代間で賃上げの恩恵に格差が生じたことが挙げられる。図表4で示すように、新卒社員の初任給引き上げや、2024年の賃上げの恩恵に被ったのは主に若年層であった。物価上昇局面に入る前の2021年と比べると、2024年の実質可処分所得は34歳以下で7.3%増えた。40代の可処分所得も、34歳以下ほどではないものの、この間、伸びを続けている。半面で、50代は賃上げの恩恵に浴すのが遅れ、2023年はマイナス0.2%にとどまり、2024年に入ってようやく3.8%増となった。

【図表4】 世帯主の年代別の可処分所得伸び率(2021年比)

.jpg)

(参考)総務省「家計調査」(https://www.stat.go.jp/data/kakei/index.html)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)を加工して作成

(注)家計調査は「二人以上の世帯のうち勤労者世帯」から作成

家計の重しどこにあるのか?

世代ごとに家計の重しがどこにあるのか、図表5で総世帯をベースに支出特性を検討した。65歳以上の支出傾向については、家計に占める食品の割合が30%に達する水準で、ほかの世代より高く、物価変動の影響を受けやすい。40代および50代は、子どもの学費負担にかかる教育関係費がそれぞれ、10.1%、9.9%を占めており、消費意欲を不安定にさせている。また、20代、30代の若年層については、住宅取得前の世帯を中心として地代家賃負担が高い。このほか、ガソリン代をはじめとする自動車等関係費と、携帯電話料金を中心とする情報通信費の割合は、概ねどの世帯でも5~10%弱となっている。

【図表5】 用途別支出項目・上位5項目の構成比 世帯主の年齢階級別(総世帯)

.jpg)

(参考)総務省「家計調査」(https://www.stat.go.jp/data/kakei/index.html)、を加工して作成

(注)構成比は、家計調査 家計収支編 第4表 世帯人員・世帯主の年齢階級別1世帯当たり1か月間の収入と支出・総世帯から、各年齢階級別に各支出項目の構成比を算出

このうち、すでに政策的な手当てが行われているものは、ガソリン代に対する燃料油価格激変緩和補助である。補助金支給は段階的に縮小されているものの、2025年1月以降も継続している [7]。施策の副作用は指摘されているものの、消費マインドの下支えには一定の効果があろう。反対に、政策的な手当てがなく、外部環境のリスクにさらされているのは食品である。円安基調に伴う交易条件の悪化や食品価格の上昇に伴うコストプッシュ型のインフレは収まりにくい、との指摘 [8]もされており、消費マインドの足を引っ張るリスクが見込まれよう。20代、30代にとって負担の重い家賃地代に関しても、金利上昇と不動産価格の高騰を受けて住宅取得のハードルが高まっているため、消費マインドの足を引っ張るリスクがある。

節約志向を和らげるために必要なこと

これまで見てきたように、賃上げの恩恵に浴し、所得環境が改善された時期や世代ほど、消費マインドの回復が強めであった。これを踏まえると、節約志向を和らげるためには、消費者が「所得が上がったと実感できる」かどうかがポイントとなろう。

賃上げだけでは消費マインド改善は改善しない

消費者が所得増の恩恵を実感しうる水準を探るために、図表6では消費動向調査「二人以上世帯の物価見通し」年齢階級別アンケートに基づき、人々が実感している物価上昇率である「体感物価」の各世代平均値を算出した。2022年のインフレ適応期から直近の賃上げ期待と物価上昇を警戒する局面に至るまで、体感物価は概ね5%~6%後半で推移してきた。この水準は、同時期の消費者物価指数(全国・持家帰属家賃除く総合)よりも1~2%程度高くなっている。

この体感物価を実質的な賃上げの成否を判定するベンチマークとした場合、仮に現在予想されている賃上げが実現したとしても、所得は「実質マイナス」にとどまるのではないか。今春闘の目標は5%程度で、またESPフォーキャスト調査による賃上げ予測率は4.74% [9]にとどまるため、いずれも体感物価を下回る。とりわけ、体感物価を低く感じやすかった20代は、2024年の賃上げ期待と物価警戒期に入って以降、物価上昇に対する感度を強めている。消費に積極的なこの世代の購買意欲が低下することは、企業側にとってもリスク要因となろう。

【図表6】 世帯主の年代別に見た「体感物価」の推移

.jpg)

(参考)内閣府「消費動向調査」令和7年1月実施調査結果、物価の見通し・二人以上の世帯・世帯主の年齢階級別(https://www.esri.cao.go.jp/jp/stat/shouhi/honbun.pdf)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)を加工して作成

(注)「何パーセント物価が上がると思うか」アンケートについて、各階級の中央値を採用し年齢階級別の平均値を算出したもの

高校授業料の無償化は有効では

このほか、政府が検討中の施策には、節約志向を和らげる可能性のあるものが存在する。

まずは年収の壁対策だ。給与所得者の非課税枠を計123万円とすることや、子どもがアルバイトしている場合の特定扶養控除が検討されている。この議論の詳細は本稿では取り上げないが、一方がパートで共働きしている30代夫婦や、大学生の子どものいる50代の世帯をサポートする要因となろう。

岸田前政権下で実施が決まった2025年度からの多子世帯に対する高等教育の就学支援制度(大学授業料・入学金の無償化)の恩恵は限定的にとどまる。むしろ、現在検討されている高校授業料の無償化は、消費マインドの下支え策として有効ではないか。前述の通り、40~50代の世帯では教育費が家計消費の10%超を占めているからである。総世帯ベースの試算では、20~30代の支出が家計消費全体に占める割合は14%程度であるが、40~50代は約39%に達する [10]。この世代が消費動向全体に与えるインパクトは小さくない。

これまで見てきたように、消費者の節約志向は依然根強い一方で、その購買行動は物価上昇に適応してきている。外部環境の不確実性が高まる中では、政策面においてもより一層、消費者に実感されやすいアプローチが重要になるはずである。

<参考資料>

[1] 中川朗(2025年1月28日)「コンシューマー企業の価格転嫁を阻害する2つのリスク」(https://faportal.deloitte.jp/institute/report/articles/001210.html)

[2] 各新聞記事や、内閣府「景気ウォッチャー調査」、日本銀行「生活意識アンケート」、「地域経済報告」でのコメントを集計するなどの方法があるが、あくまでも定性的な手法である。

[3] 総務省統計局「消費者物価指数に関するQ&A」より「Hラスパイレス連鎖基準方式による消費者物価指数について」(https://www.stat.go.jp/data/cpi/4-1.html#H1)

[4] 渡辺務(2024年4月10日)「5か国の家計を対象としたインフレ予想調査」(2024年4月実施分)のP8にあるアンケート図表「あなたがいつも行っているスーパーでいつも買っている商品の値段が10%上がったとします。あなたはどうしますか?」より:参照先 日本学術振興会・科学研究費補助金・基盤研究(S)対話型中央銀行制度の設計(https://www.centralbank.e.u-tokyo.ac.jp/wp-content/uploads/2024/04/household_survey_April_2024.pdf)

[5] 2024年を通じて小売各社の決算説明会コメントで聞かれたのは「ID-POSデータの分析に基づいて、商圏の拡大が確認できた。消費者の価格選好が強まり、チャネルシフトが進んでいる」(九州ディスカウンター)「価格政策の強化によって客数の回復が見られた」(コンビニ)「EDLPのメリハリをつけることで集客が進んだ」(九州ドラッグストア)「NB値上げとPBベストプライスの方針を転換し、値下げや容量増で顧客支持を狙う」(大手スーパー)といった、本文中で言及した調査研究とは相容れない消費者像である。

[6] 中川朗(2024年10月31日)「消費環境トラッカー 2024年11月号 収益環境が厳しさを増すB2C企業に求められる戦略」(https://faportal.deloitte.jp/institute/report/articles/001144.html)

[7] 資源エネルギー庁.燃料油価格激変緩和補助金(https://nenryo-gekihenkanwa.go.jp/)

[8] 河田 皓史.(2024/7/22).「高騰し続ける生鮮食品価格」 ほんとうに物価の基調判断から除くべきなのか?.みずほインサイト みずほリサーチ&テクノロジーズ(https://www.mizuho-rt.co.jp/publication/2024/research_0102.html)

[9]日本経済新聞電子版(2025年1月15日)「25年の賃上げ率4.74% 1月の日経センター調査」(https://www.nikkei.com/article/DGXZQOUA1544R0V10C25A1000000/)

[10]総務省「家計調査」家計収支編 第4表 世帯人員・世帯主の年齢階級別1世帯当たり1か月・総世帯、2021年から2024年を用い、世帯主の年齢階級別(10歳階級)の世帯当たり消費支出と世帯数分布(抽出率調整)に基づいて、構成比を算出した。(https://www.stat.go.jp/data/kakei/2.html#new)