価格転嫁が進みにくかった日本のコンシューマー産業

「プレーの均衡状態」は解消するか

昨今、物価と賃金の好循環を実現するに向けて、消費者サイドでマインドが転換したかが注目されている。こうした中、コンシューマー企業サイドの価格設定行動を取り巻くリスクについても留意する必要がある。

物価が上がりにくいことを前提としていた「失われた25年」について、慶應義塾大学の鶴光太郎教授はゲーム理論の観点から、消費者間では「物価は上がらない」という常識が共有され、企業側は消費者の「行動予想」を前提に「価格据え置き」を続けてきた、と整理している。価格据え置きが続くこうした状況は「プレーの均衡状態」と表現される[1] 。

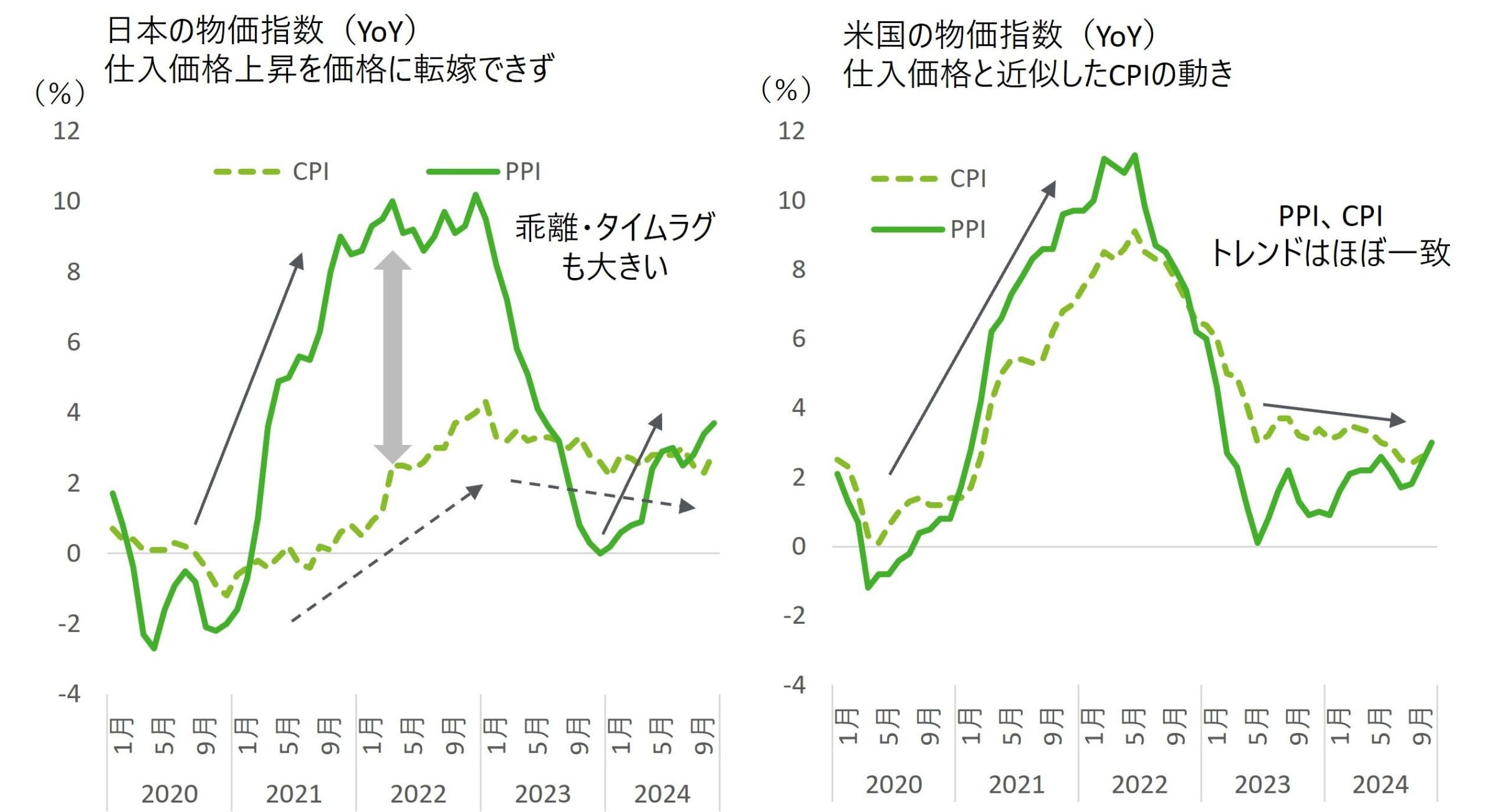

図表1に見るように、消費者物価指数(CPI)は2021年9月から上昇基調にある。ただし、企業物価指数(PPI)は消費者物価に半年以上先行して上昇している。価格転嫁が進んできた米国と比較すると、企業段階から消費者段階に至る価格上昇の幅とタイムラグの両面において、価格設定行動には明確な違いが見て取れる。

消費者の節約志向、生活防衛志向を前に、日本のコンシューマー企業は仕入価格の上昇を価格に転嫁しづらい状況が続いている。プレーの均衡状態が崩れるのかどうかは、現時点でもまだ見極めが難しい状況にあるといえよう。

【図表1】 日米の企業・消費者物価前年比伸び率の推移

根強い川上のインフレと川下の節約志向

参考:総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)、日本銀行「企業物価指数」(https://www.boj.or.jp/statistics/pi/cgpi_release/)、FRED(https://fred.stlouisfed.org/)、U.S. Bureau of Labor Statistics(https://www.bls.gov/)を加工して作成

注目される2つのリスク

2025年春闘では、昨年の5.33%からは鈍化するものの4.74%の賃上げが見通されており[2]、マクロの需給要因では賃金、物価、消費のメカニズムがプラス方向に動くと期待されている。しかし、ミクロ目線でコンシューマー企業の競争環境に目を転じると、値上げを妨げるリスクも想定される。

本稿では特に2点に注目した。1つは業態間競合の激化が企業に価格維持バイアスをもたらすリスクである。もう1つは、中国発のデフレが市場価格に低下圧力をかけるリスクである。

リスク1:激しさを増す業態間競合

まず、業態間競合の激化が、企業に価格維持バイアスをもたらすリスクが存在する。スーパーマーケット(SM)、ドラッグストア、コンビニエンスストアが業態を超えた顧客獲得競争を強めていることを背景に、食品や日用品の価格に影響を及ぼす可能性がある。流通各社は決算説明会で経営陣がしばしばコメントしたように、「他社に先んじた値上げを控える」スタンスを余儀なくされている。これは、「プレーの均衡状態」への回帰を意識させるものである。

業態間競合が激化するメカニズム

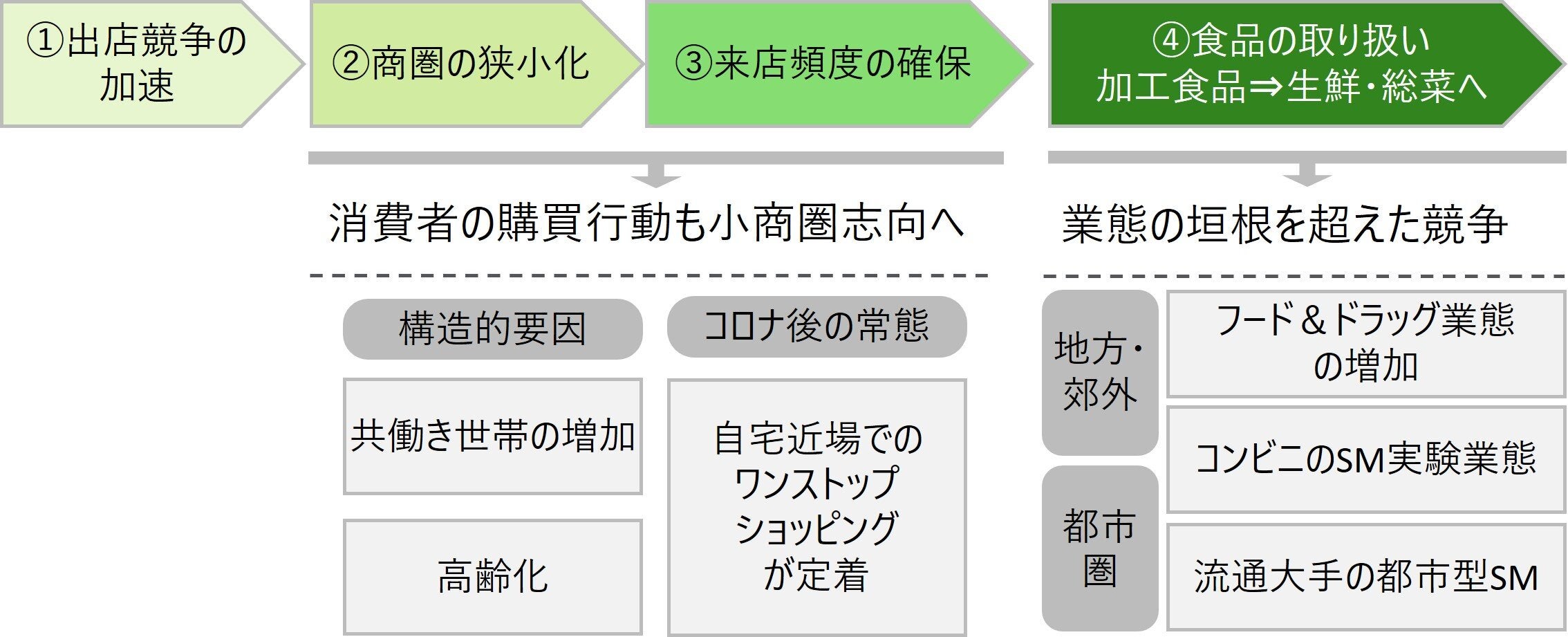

この業態間での競合が発生するメカニズムは図表2のように整理されよう。

供給サイドである小売業界では、①主にドラッグストアが出店による成長を目指してきた。2024年11月のコンビニ店舗数は55,981店と、2021年末から370店減、スーパーもほぼ横ばいで5963店と114店増であった。この一方、ドラッグストアは19,614店舗と11.3%伸びた。こうして、新たな業態が伸びる中、②1店舗当たりの商圏が狭くなり、より狭い商圏で利益を確保するために、③来店頻度を高くする必要が生じてきた。そこで、④商材の構成を、購買頻度の高い食品を軸にするようになった。

これに対し、需要サイドである消費者の購買行動も小商圏志向になっている。共働き世帯の増加や高齢化といった従来の構造的要因に加え、コロナ後は自宅近くの店舗で、短時間に日用品、食品から処方薬までを調達する「ショートタイム・ワンストップ・ショッピング化」が一層定着してきた。

【図表2】 業態間競合のメカニズム

参考:DTFAインスティテュート作成

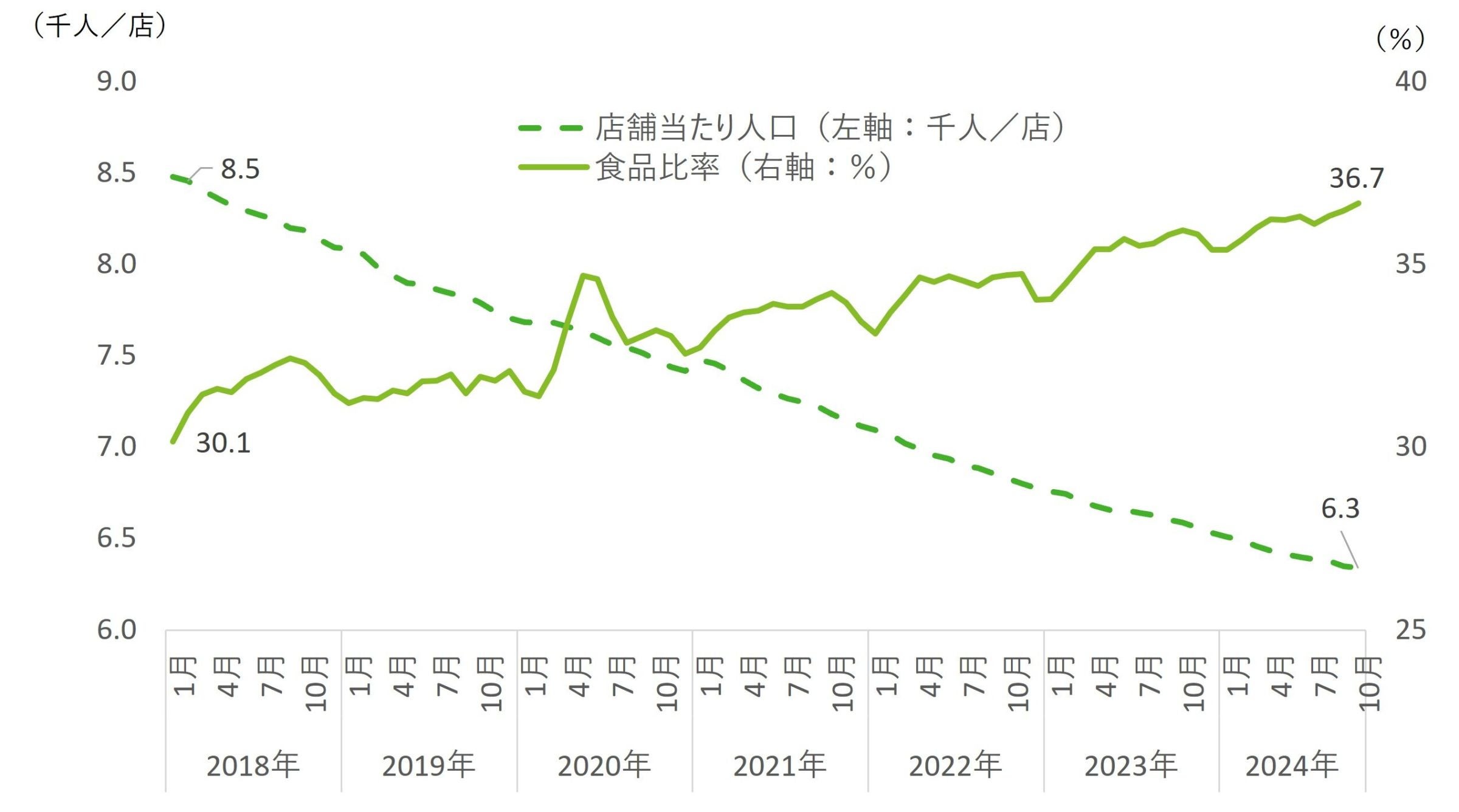

商圏の狭小化と食品販売比率

前節でメカニズムについて触れたが、図表3に見るように、競合相手から商品ラインを奪う「ラインロビング戦略」で高い成長を遂げてきたドラッグストアでは、店舗当たり人口の減少(=小商圏化)と相まって食品の販売比率が上昇している。日本スーパーマーケット協会の白書[3] でも、こうした競合によって、2022年から2023年でSMからドラッグストアに0.28%のシェアが奪われたと推計されている。前節でメカニズムを示したように、供給サイドだけでなく、需要サイドである消費者の構造的変化もあって、業態間競合によるシェア争いは今後も激しさを増すと見込まれる。

【図表3】 ドラッグストア店舗当たり人口と食品販売比率の推移

商圏の狭小化から食品販売強化へ

参考:経済産業省「商業動態統計調査」(https://www.meti.go.jp/statistics/tyo/syoudou/result-2/index.html)、総務省統計局「人口推計の結果の概要」(https://www.stat.go.jp/data/jinsui/2.html)を加工して作成

(注)店舗当たり人口は、それぞれの時点の日本の総人口をドラッグストア店舗数で除した値

現在は加工食品を中心に競合しており、生鮮食品についてはスーパーが依然として高いシェアを誇っている。しかし、地方・郊外ではスーパーの買収や、自社でノウハウを蓄積して生鮮分野に進出する動きが活発になっており、フード&ドラッグ業態が既存スーパーとの競合の度を深めようとしている。

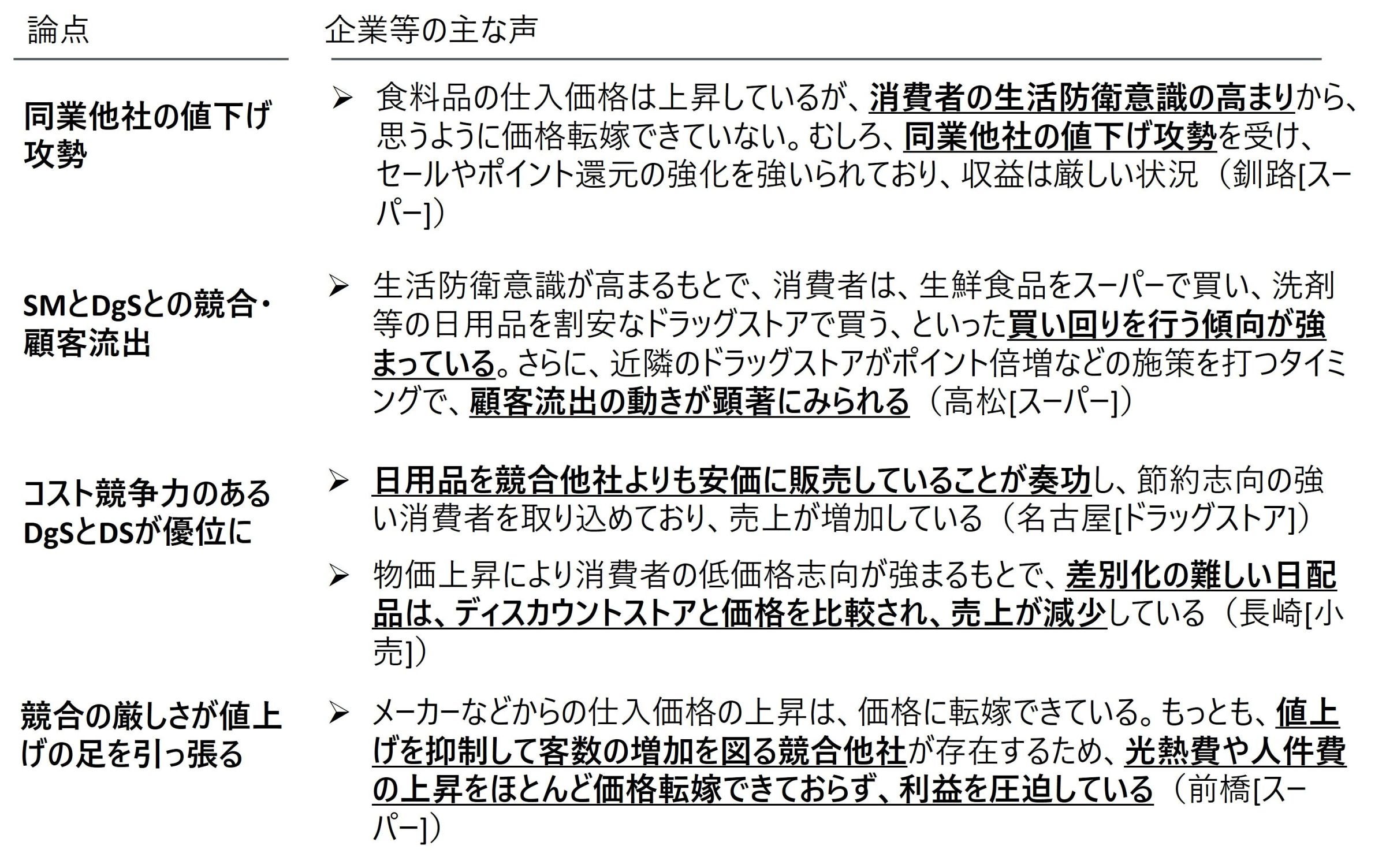

さくらレポートにみる競争の状況

先般、2025年1月9日に発刊された日銀のさくらレポート「企業等の声」においても、消費者の生活防衛意識を背景とした競合の厳しさを示唆するコメントが見られた。同業他社からの値下げ攻勢のみならず、ラインロビングと粗利ミックスで差別化しているドラッグストアや価格競争力のあるディスカウントストアとの競合によって、スーパーからの顧客流出が発生している。結果として、競合の厳しさが、値上げ抑制に働いている可能性もあるだろう。

【図表4】 さくらレポート「企業等の主な声」から抜粋

生活防衛×業態間競合=値上げ抑制も

参考:日本銀行「地域経済報告―さくらレポートー」2025年1月9日(https://www.boj.or.jp/research/brp/rer/rer250109.htm)

(注1)図表中の論点および太文字・下線による強調はDTFAインスティテュートによる

(注2)図表中SMはスーパーマーケット、DgSはドラッグストア、DSはディスカウントストアを指す

リスク2:中国によるデフレの輸出

もう一つは、中国によるデフレの輸出リスクである。2023年以降、中国内では内需停滞に伴う生産過剰が起きているとの指摘がある[4]。2025年は加えて、トランプ大統領の対中関税政策を発端に、過剰在庫が米国以外の国や地域に向かうことで値崩れが引き起こされるリスクも想定される。これは起こるかどうかは不確実なものの、発生すると影響の大きいテールリスクに数えられよう。具体的には、繊維製品、玩具・雑貨や家庭用電気製品などに、価格抑制圧力がかかると想定される。

生産過剰と内需の見通し

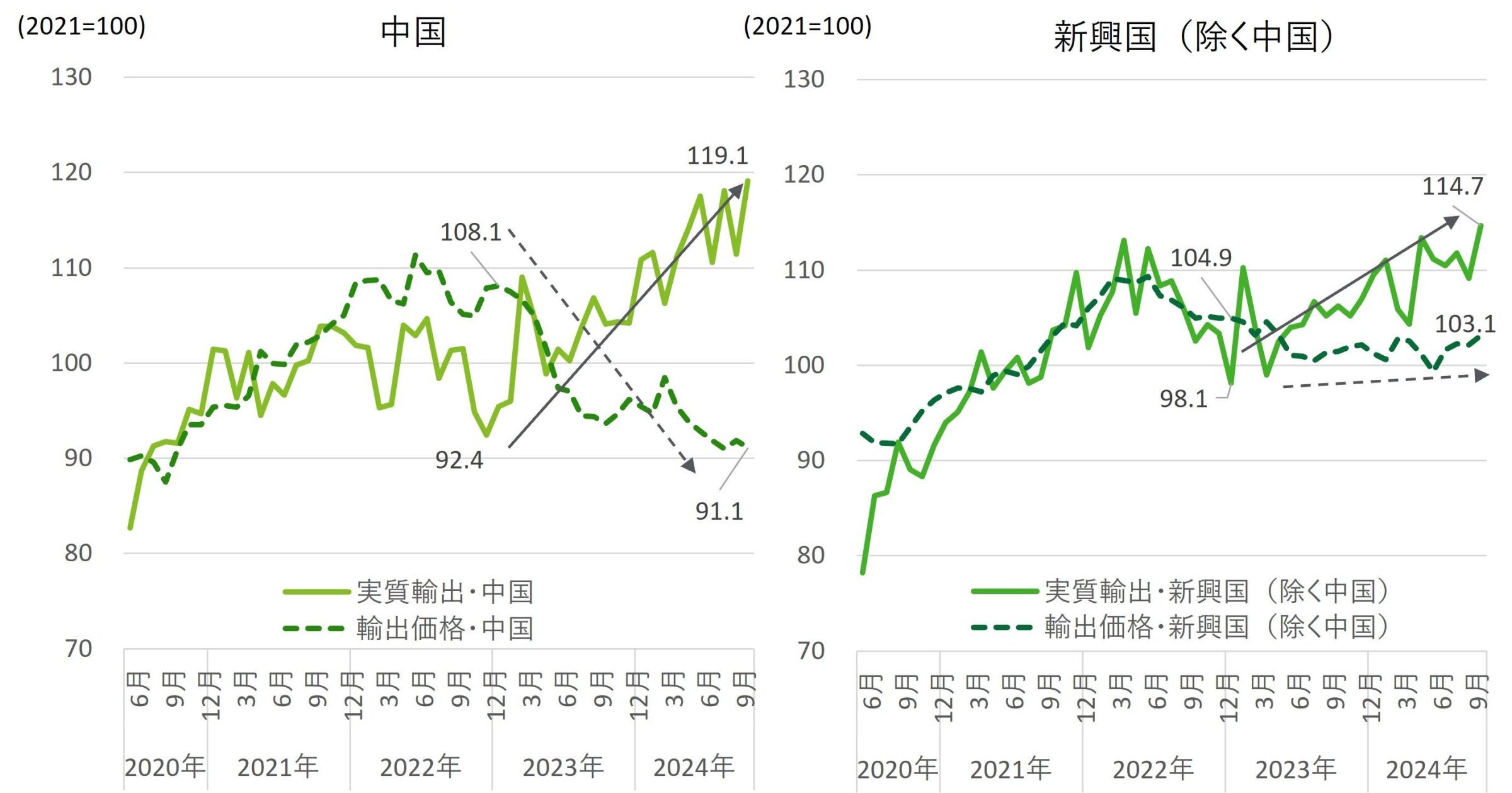

図表5で示されるように、中国を除く新興国は価格を横ばいないし微増に保ったまま輸出数量を伸ばしているのに対し、中国は2023年以降、内需の弱さを輸出価格引き下げによる輸出ドライブで補っていると思われる。一方で、Rhodium Groupの見通し[5]によると、中国の家計消費の2025年伸び率は近年と同レベルの3.5~4.5%程度にとどまる可能性がある。内需の弱さが引き続き想定される中、中国の鉱工業生産は2024年11月に前年同月比5.4%増、12月に同6.2%増と引き続き底堅く推移[6]しており、2025年も生産過剰が継続するリスクが想定される。

【図表5】 実質輸出および輸出価格の推移(2021年=100)

2023年以降、中国は値下げと輸出増が顕著

参考:オランダ経済分析局World Trade Monitor October 2024(https://www.cpb.nl/en/world-trade-monitor-october-2024)

対中関税に伴うデフレの輸出

就任したばかりのトランプ米大統領は大統領選で、中国からの輸入品に60%の関税を課すとの公約を掲げていた[7]。この公約が実施されれば、中国に代わって東南アジアなどの地域が米国向けの代替生産地として台頭することもあり得る。

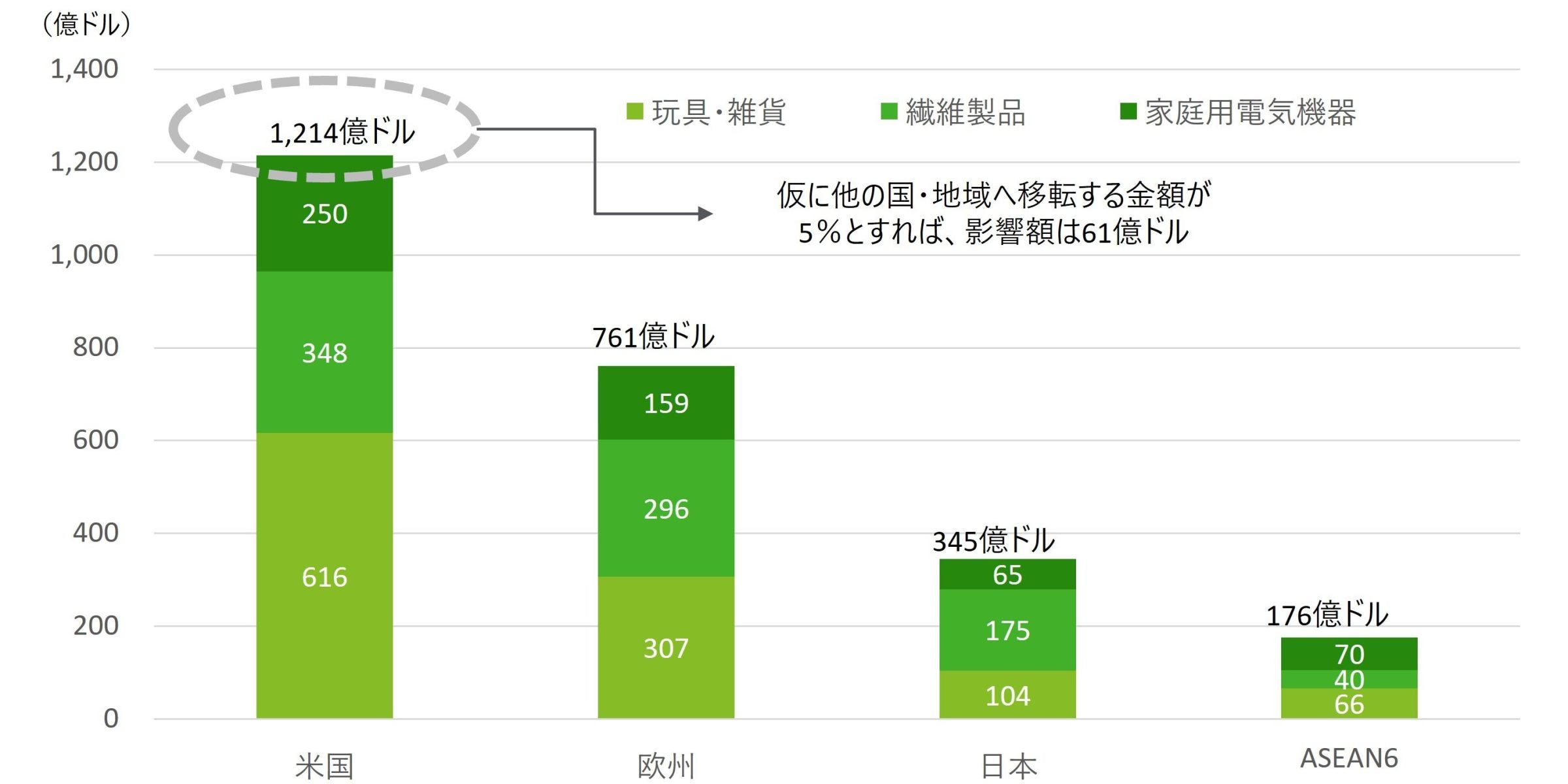

中国から米国への輸出総額のうち消費財が1,963億ドルと35%を占め、そのうち、玩具・雑貨、繊維製品、家庭用電気機器だけで約6割の1,214億ドルに上る。これは図表6に見るように、いずれも日本の数倍の規模に及ぶ。仮に中国から米国に輸出していた図表6に見る3カテゴリーの製品が5%日本に向かうだけでも、日本にとっては供給量が約17%増加することになり、大きく需給が崩れると想定される。

【図表6】 各国の中国からの消費財輸入額(玩具・雑貨、繊維製品、家庭用電気機器)

米国は特に玩具・繊維・家電の輸入額が多い

参考:独立行政法人経済産業研究所RIETI-TID(RIETI Trade Industry Database)による2022年のデータ(https://www.rieti.go.jp/jp/projects/rieti-tid/)

(注1)欧州はドイツ、フランス、イタリア、英国の合計

(注2)ASEAN6は、インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナムの合計

越境ECがデフレの入り口に?

では、デフレ輸入の入り口になるのは何だろうか。一つの可能性として、存在感を高めているチャネルの越境ECを注視したい。

ホワイトブランド製品(いわゆるノーブランド)などが量販店の軒先で、「新生活応援キャンペーン」などと銘打って特価販売されるケースは以前から存在した。昨今は、こうしたホワイトブランド品の購買チャネルとして、越境ECが存在感を増している。経済産業省の資料では、2023年に、日本が中国から越境ECで購入した金額は440億円[8]となっている。足元で、すでに、2024年に日本向けのプロモーションを加速させた越境EC企業があったことから、流通総額は大きく伸びていることが予想されている。内閣府は、決算資料などから導き出した数字として、中国から日本への越境ECによる直近期の販売額は5,000億円から最大1兆円規模に達していると推計している[9]。物販のみの比較で、2023年度に日本最大とされるEC事業者が取り扱った総額が約3兆6,555億円だったことからすると、中国の越境EC事業者はすでに日本市場に相当浸透していると考えられる[10]。このことから、中国の越境EC事業者は、すでに日本で相当上位に位置するまでに短期間で成長したことが想定される。すでに広く浸透したこのチャネルを介して、ホワイトブランド製品が需給と価格のゆがみを生じさせるリスクが顕在化しうるのではないか。

リスクといかに向き合うか?

本稿では2つのリスクについて検討してきた。

まず、業態間競合に巻き込まれ、コンシューマー企業が「プレーの均衡」に回帰するリスクを指摘した。目下、企業は価格転嫁も不十分で収益環境は厳しい状況にある。しかし、消費者に対する価格形成力を企業が回復させるには、単発のマーケティング施策ではなく、サプライチェーンの見直しや川上まで取り込んでゆく6次化ほか、隣接業種のM&Aなど積極的なコーポレートアクションを通じた業態の強化を図り、付加価値の形成を進める必要があろう。

もう1つの中国発デフレについては不確実性が高いため、米国の関税政策の行方について情報収集しつつ備えるよりほかない。ただ、入り口になると目される越境ECへのリスク対応は、企業だけではなく政府による手当ても必要になる。1万円相当以下の少額貨物の越境は現在非課税となっているが、米国では800ドル以下の少額貨物への非課税措置の見直しなどが進んでいる。自由民主党の税制改正大綱でもこの点への問題意識は示されている[11]が、日本においても国内外の事業者に公平な競争環境を担保することが、まずは重要ではないだろうか。

<参考資料>

[1] 日本経済新聞(2025)1月14日付朝刊「経済教室 荷が重かった2%物価目標 鶴光太郎・慶大教授」 マクロ経済学による合理的期待仮説の枠組みではなく、ミクロ経済学、ゲーム理論的な視点から再考した指摘

[2] 日本経済研究センター、ESPフォーキャスト2025年1月調査の主な結果(https://www.jcer.or.jp/esp-forecast-top)

[3] 全日本スーパーマーケット協会(2024),2024年版スーパーマーケット白書,February 17,2024.P75から業態間シュア流出入を参照(https://www.super.or.jp/wp/wp-content/uploads/2024/02/NSAJ-Supermarket-hakusho2024.pdf)

[4] 月岡直樹(2024)「中国経済の宿痾たる過剰生産能力 鉄鋼や「新三様」が貿易摩擦の火種に」Mizuho RT EXPRESS(https://www.mizuho-rt.co.jp/publication/2024/research_0043.html)

[5] Rhodium Group, “After the Fall: China’s Economy in 2025 “December 31, 2024. (https://rhg.com/research/after-the-fall-chinas-economy-in-2025/)

[6] 中国国家統計局”汤魏巍:工业生产平稳较快增长 高质量发展扎实推进”、January 17,2025.(https://www.stats.gov.cn/sj/sjjd/202501/t20250117_1958343.html)

[7] CSISティボー・デナミエル,2025,「トランプ米次期政権の関税政策の行方、シンクタンクの専門家が解説」 ,JETRO地域・分析レポート,2025年1月15日(https://www.jetro.go.jp/biz/areareports/special/2025/0102/6ed18b34ed11bf56.html)

[8] 経済産業省,2024,「令和5年度電子商取引に関する市場調査」,p100に2023年における日本・米国・中国三カ国間での越境EC市場規模の推計値の記載あり(https://www.meti.go.jp/press/2024/09/20240925001/20240925001.html)

[9] 財務省,2024,「税務手続きのデジタル化 説明資料」November 12,2024. 本資料のP20「国境を超えたEC取引の課税関係と適正な課税に向けた課題」参照。ここで記載された流通総額の仮説は、業界関係者へのヒアリング情報ともほぼ一致する内容

(https://www.cao.go.jp/zei-cho/content/6digital-noukan1kai2.pdf)

[10] 「EC業界はどう変わった?インタビュー+データで振り返る10年」『ネットショップ担当者フォーラム2024年秋号』(2024),株式会社インプレス P29,2023年度のEC売上高TOP100を参照した。集計企業ごとに定義の違いはあるが、物販を重視して集計されたランキング

[11] 自由民主党・公明党(2024)「令和7年度税制改正大綱」December 20,2024. P16に「国境を超えた電子商取引にかかる消費税の適正化」が示された。ただし検討事項として、閣議決定された大綱からは該当箇所は無くなっている。(https://storage2.jimin.jp/pdf/news/policy/zeisi_2025.pdf)