前提となる経済環境

本予算案の背景にある経済環境は決して平時のものではなく、中東情勢の緊迫化によるエネルギー供給の混乱が国内の物価上昇圧力を高めて経済全体に影響を及ぼしている。実際、実質GDP成長率は2025‐26年度の2.25%から2026‐27年度には1.75%へと減速が見込まれており、家計消費や企業投資も弱含むことが予想されている。また、実質賃金も低下が見込まれており、生活実感としての負担はむしろ強まる局面にある。2026年3月の発表では、消費者物価が4.6%上昇したのに対し名目賃金の成長率は3.3%に留まっており、前年比1.3%減となっている(*2)(*3)。

他方で、インフレ環境は財政面では正の効果も持つ。名目GDPの拡大によって税収が押し上げられ、2025‐26年度には6.75%、2026-27年度には4.25%といった比較的高い名目成長が見込まれている。すなわち、実質面では減速する一方で財政収入が増加するという構図のもとで、政策の舵取りが求められている点が、本予算案を読み解くうえで重要な前提となる。このような環境のもと、政府はその余力をどのように配分するのか。その選択こそが、本予算案の読みどころである。

現役世代の生活防衛

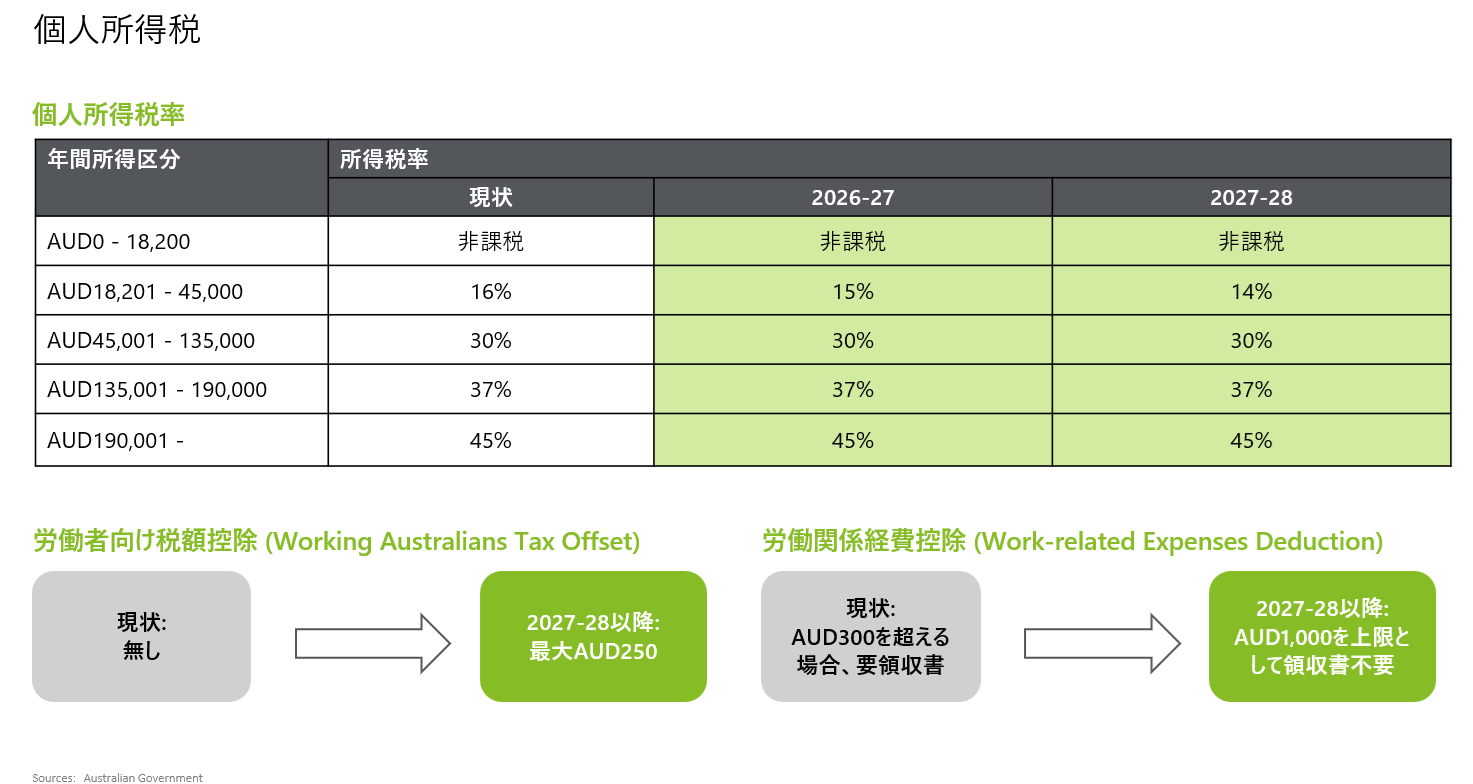

図1

本予算案の中心に据えられているのが、現役世代の生活防衛である。所得税では、AUD18,201–45,000の低所得帯の税率が2026年7月に1%引き下げられ、さらに2027年7月に追加で1%引き下げられる (図1)。加えて、2027‐28所得年から最大250豪ドルの税額控除(Working Australians Tax Offset)が導入される。労働関係経費を最大AUD1,000を領収書無しで即時控除できる制度も導入される。 また、公的医療制度に掛かる税であるMedicare Levy(メディケア税)の減免対象となる所得の閾値が従前より2025年7月1日から2.9%引き上げられ、低所得層にとって事実上負担が軽減されることとなる。これらの施策はいずれも大規模なものではないが、現役世代の可処分所得を下支えし、インフレ局面における生活防衛を図るという明確な意図を持つ。労働党政権としての政策スタンスが色濃く表れた部分といえよう(*4)。

資産課税見直し

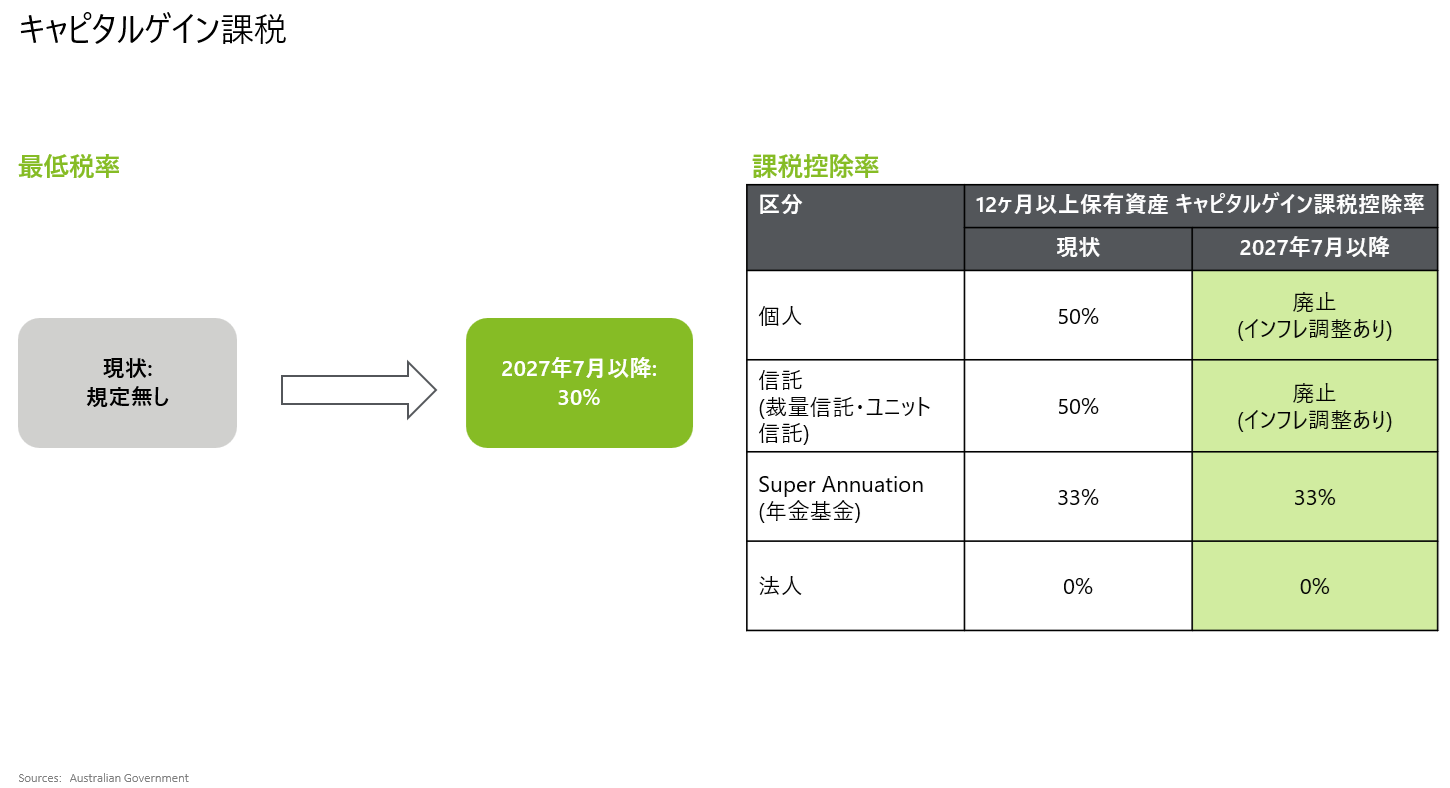

図2

また、最も象徴的と捉えられて報道でも真っ先に取り上げられているのが、資産課税の見直しである。キャピタルゲイン課税については、従来、12カ月超保有資産については売却益(キャピタルゲイン)の50%分が課税対象額から免除されていたのだが、それが廃止される (インフレ調整あり)。同時に、取得原価をCPIで指数化する方式に置き換えられる。さらに、2027年7月1日以降に発生するネット・キャピタルゲインについて最低税率30%が導入される (図2)。また、不動産運用損を出したうえで他の収入と相殺する節税手法「ネガティブ・ギアリング」については、2027年7月1日以降、既存住宅については不動産以外の収入との相殺は不可となり、住宅の賃料収入または住宅のキャピタルゲインに限定して相殺されることとなった (超過損失は繰り越し)。本見直しは、2026年5月12日以降に取得した既存住宅に適用され、既存保有分には経過措置が設けられる一方、新築住宅等は住宅供給を増やす趣旨で例外として扱われる。

これらは一見すると富裕層への課税強化として理解されるが、その本質はより構造的なものといえるかもしれない。というのも、これまで不動産に集中していた資本の流れを是正し、より生産性の高い分野への再配分を促す政策ととらえることもできるからだ。オーストラリアでは住宅価格の高騰と供給不足が長年の課題となっており、投資需要を抑制すると同時に新規供給を促すことが政策上の重要なテーマとなっている。不動産投資はリターンが大きいため、投資マネーが不動産に集中して産業に向かわず、ゆえに企業が成長投資資金を得られづらいことも指摘されてきた。本改革はその是正の意味合いも持つと考えられるのだ(*5)。

生産性向上

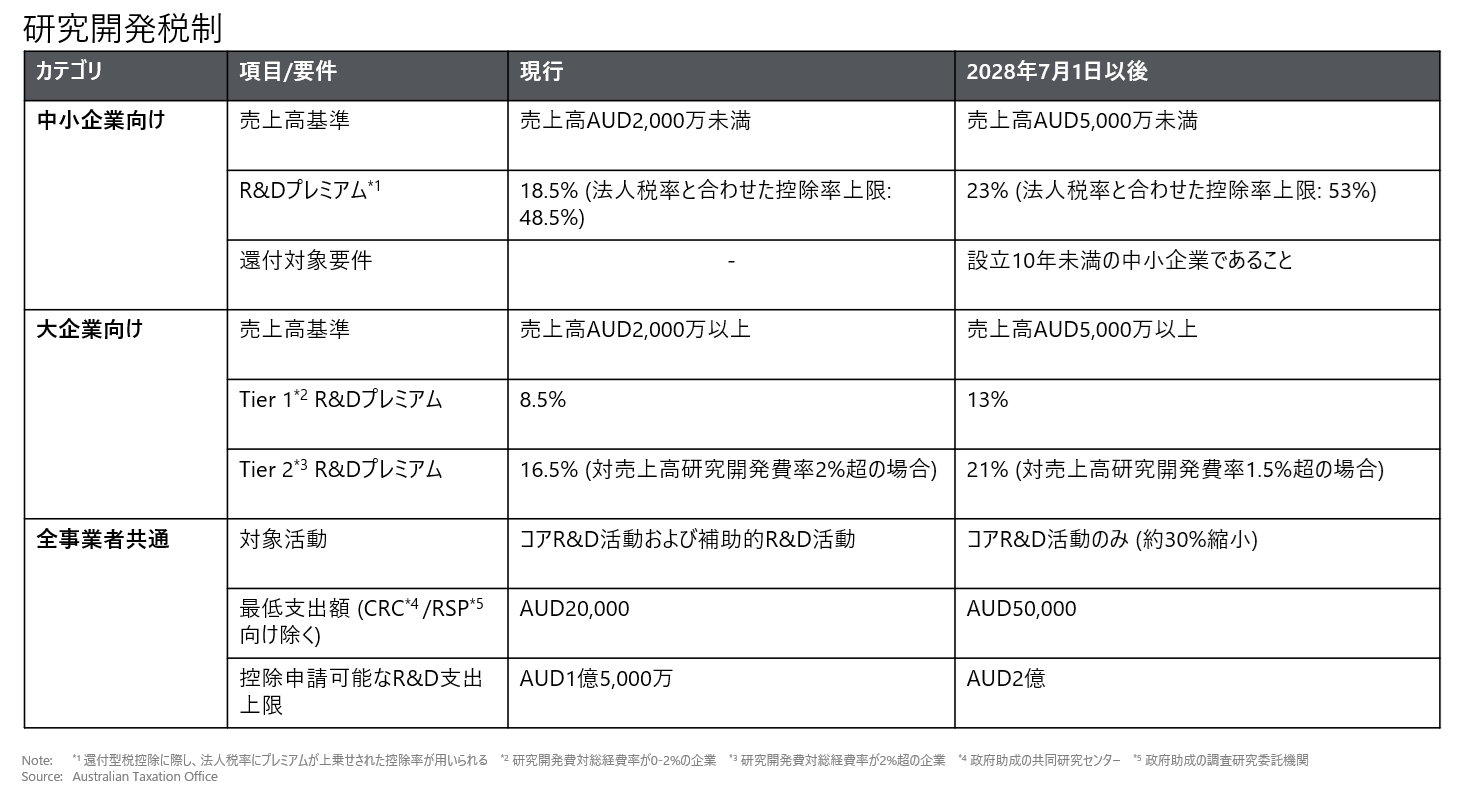

図3

さて、政府はイノベーション促進策も同時に講じている。研究開発税制についてはインセンティブの拡充が図られ、企業によるR&D投資を後押しする枠組みが強化されている(図3)。対象となる企業の売上高要件も引き上げたため、対象企業数も大きく増える見込みだ。また、売上高AUD1,000万以下の中小企業向けのAUD20,000までの設備投資即時償却制度の恒久化や、売上高AUD10億以下の企業が損失を過去2年間の納税額と相殺して還付を受けられる制度、スタートアップ約2万5千社が対象となる創業後2年間の損失繰戻し制度の導入なども盛り込まれており、企業活動の安定化と投資促進を図る施策が講じられている。

もっとも、これらの施策はあくまで部分的な対応に留まり、長期的な生産性停滞を抜本的に解消するレベルには至っていないとの評価がなされており、その意味で、本予算案は生産性向上に向けた「方向性」を示したものではあるが、「解決策」としては途上段階にあると整理するのが妥当であろう。

加えて、先述のキャピタルゲイン課税が不動産売却益だけでなく株式売却益にも適用されるため、スタートアップ投資やベンチャーキャピタルを通じたリスクマネー供給に対して抑制的に作用する可能性があり、R&D投資を後押ししているにもかかわらず、成長分野への投資インセンティブを低下させ得る矛盾を内包している点は否定できない。

日本企業への示唆

本予算案を読み解くうえで重要なのは、個別制度の変更にとどまらず、政策の重心の置き方と資本配分の方向性の変化である。生活コスト、とりわけ住宅問題を中心に据え、それに応じて税制を通じて資本の流れを調整しようとする意図が見て取れる。本予算案から日本企業が得るべき示唆は、個別制度の理解を超えたより構造的なものである。

まず注目すべきは、オーストラリアにおいて資本配分の軸が変化する可能性である。これまで不動産を中心に形成されてきた投資構造に対し、政策的な修正が加えられたことで、今後は資金の流入先が変化する可能性がある。この変化は企業価値評価や投資案件の性質にも影響を及ぼすと考えられ、日本企業にとっては出資・M&A戦略の再検討が求められる要素となり得る。

次に、イノベーション政策と生産性課題の併存は、日本企業にとって協業機会を示唆している。オーストラリアは高度人材不足やオペレーション効率の課題を抱えており、この点は日本企業が持つ技術・ノウハウとの補完関係が成立しやすい領域である。したがって、現地企業との連携や共同事業を含む日本企業の関与が、より高い付加価値を生み出す可能性がある。

このように、本予算案は日本企業に対して、「どこに投資するべきか」だけでなく、「どのように関与するべきか」という観点での示唆をも与えているといえよう。

おわりに

2026-27年度連邦予算案は、現役世代支援、資産課税改革、そして生産性向上政策を組み合わせた複合的な政策パッケージであった。その本質は、不動産偏重の資本配分構造から、生産性を重視した経済構造へと移行しようとする試みにあると整理できる。一方で、財政赤字の持続性や税制改革の踏み込み不足といった課題も残されており、今後の政策深化が求められる局面にある。なお、発表されたのはあくまでも予算案であって、発表後からさまざまな議論や駆け引きがおこなわれており、修正が加わるであろうことには留意が必要だ。

不確実性の高まる国際環境の中にあって、オーストラリアは依然として安定性と成長ポテンシャルを併せ持つ市場である。政策の方向性を的確に捉えたうえで、資本配分の変化を見据えた戦略を構築することが、日本企業にとって重要な意味を持つであろう。

デロイト トーマツでは、豪州法人Deloitte Australiaとともに、事業戦略・税務・M&Aを含む幅広い分野において日豪企業の連携を支援している。関心をお持ちの場合は、お気軽にご相談いただければ幸いである。

[*1] Australian Government Treasury Ministers

[*2] Australian Bureau of Statistics

[*3] Australian Bureau of Statistics

[*5] Australian Taxation Office

.png)