.png)

長山 聡祐

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&Aトランザクションサービス

パートナー

.jpg)

甲斐 剛誌

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ストラテジー

マネージングディレクター

ESGデューデリジェンスが有効な場面とは

長山

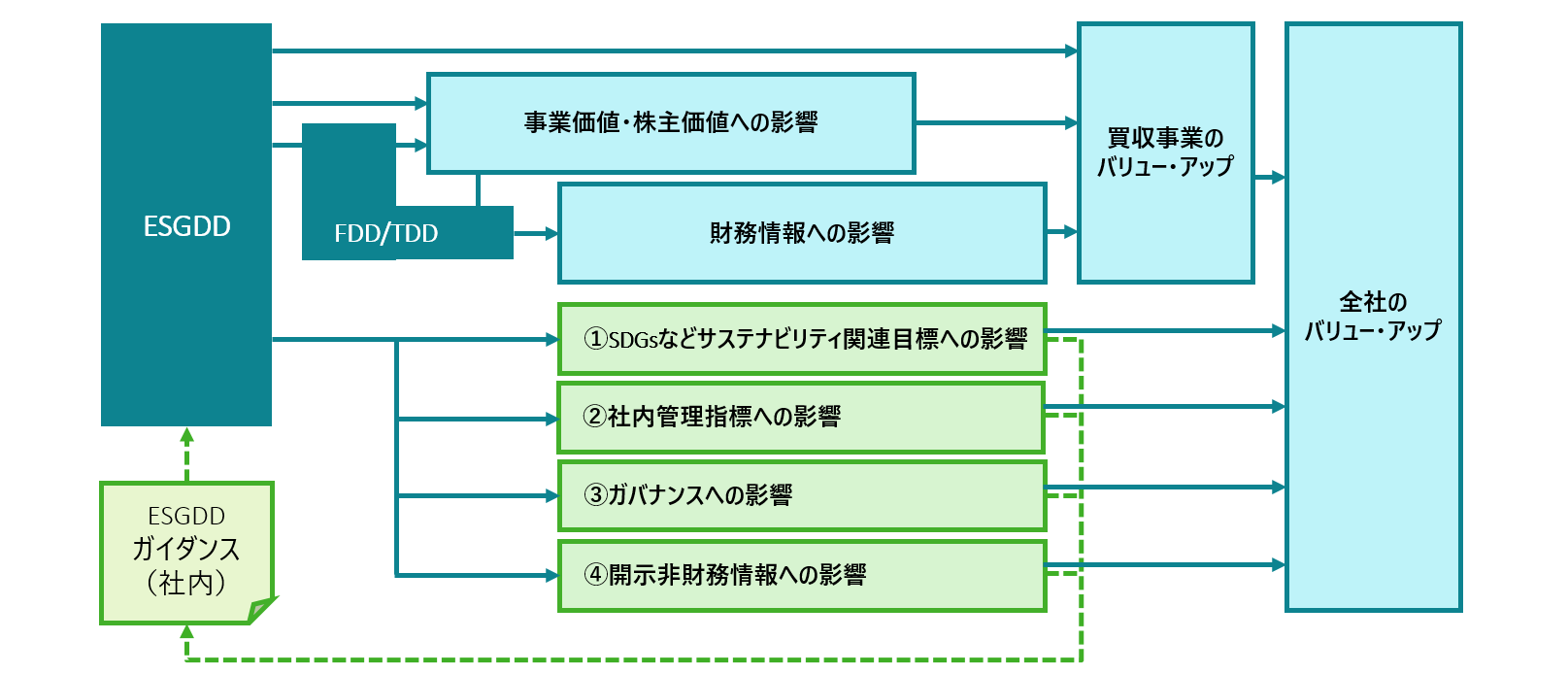

実務においてESGデューデリジェンス(以下、ESGDD)の意義について考える場合には、いわゆるM&Aディールにおける価値評価や財務情報への影響だけではなく、以下の表にもある4つの項目を合わせて考えることが重要だと思います。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

- SDGsなどサステナビリティ関連目標への影響

- 社内管理指標への影響

- ガバナンスへの影響

- 開示非財務情報への影響

長山

1つ目は、当該買収がSDGsなどを含む自社のサステナビリティ関連目標にどのような影響を及ぼすのか、という点です。例えば、自社が2030年までにカーボンニュートラルを達成する目標を掲げている場合、買収先によっては、GHG排出量がどのくらい増えるのか。また、その増加分が目標達成を阻害する大きなリスクとなり得るか否か、という点を確認することは、その目標期限が近づくにつれ重要な検討要素になると考えられます。

2つ目は、社内管理指標への影響です。昨今、社内で設定したインターナル・カーボン・プライスによりCO2などの排出量を管理上のコストとして換算し、業績評価に反映することによって、カーボンニュートラルの達成を促す仕組みを取り入れている会社もあります。このような社内評価指標がある場合は、ESGDDにより買収対象事業のCO2などの排出量を分析・把握して、追加コストを試算しておくことが求められるようになるでしょう。

3つ目は、ガバナンスへの影響を理解することです。これはESGの"G(ガバナンス)"に関連して、買収対象事業のガバナンス状況を把握することも含まれますが、それと同時に、"E(環境)"と"S(社会)"の課題および取り組みを、適切に把握するガバナンスが買収対象事業に備わっているかという点も重要となります。

甲斐

ガバナンスへの影響に関してですが、例えば、非上場会社を買収する場合や、ある会社の一部の事業をカーブアウトで買収する場合、さらに、海外子会社が多い企業の中には、買収対象に自社が求めるESGのガバナンス機能が備わっていない可能性があります。

この場合、ESGの観点から重要となる大きなリスクをESGDDにより把握し、株式譲渡契約書の表明保証項目へ追記するとともに、買収前(プレ・クロージング)に詳細を確認するなどの対応を売り手側に求める、といった打ち手をとることが有効だと考えられます。

長山

最後に、開示非財務情報への影響については、東証プライム市場上場企業を始め、すでに多くの会社がサステナビリティ・レポートなどにおいて、ESGに関連する非財務の定量情報・定性情報を開示しています。ある程度、規模の大きな買収となると、それらの開示情報に影響を与えることも想定されます。すでに開示している非財務情報の報告書に予期せぬ影響が及ばないように、開示対象となっている非財務情報については、買収時のESGDDの段階で、できる限り入手しておくことが有効だと考えられます。

甲斐

例えば、対象企業のESG戦略およびマテリアリティが自社方針と合致しているかについてESGDD時に確認することは、買収後の統合を見据えると特に有効です。ESGに対する考え方やマテリアリティの設定方法に、自社と対象会社とで大きな乖離がある場合、PMIが困難になる可能性もあるためです。よって、買収後の展開も見据えながらESGDDを実施すべきでしょう。

ESGデューデリジェンスの展望

長山

これまで述べた通りESGDDは、M&A実行局面にとどまらず、M&A実施後においても、経営の意思決定や情報開示などに際して重要な役割を果たします。

甲斐

これまで多くの場合、ESGDDは、旧SASBが2018年に公表した11セクター77業種に係る開示基準などをベースに実施されてきました。この基準そのものは業種別に設定されているため、ある程度は個社の事業の状況を反映することができますが、調査範囲は広範にわたります。一方で、各社の個別事情は十分に反映されているものではありません。今後は、ESGに対する取り組みの範囲や深度・進捗に会社ごとの特徴が出てくることが予想され、先程述べたような観点から自社において必要なESGDDの項目を事前に検討し一定のガイダンスを準備しておくことで、実際のディール・プロセスではそのガイダンスを参照しながらESGDDを行い、効率的かつ効果的な調査を実施することができるのではないでしょうか。

長山

実施した買収が冒頭に述べた4項目に及ぼす影響をタイムリーに把握し、株主をはじめとするステークホルダーへ説明、開示する。M&A当事者がESG関連項目について市場とのエンゲージメントに応えることで、自社のさらなる事業価値/株主価値の向上を図ることができるでしょう。