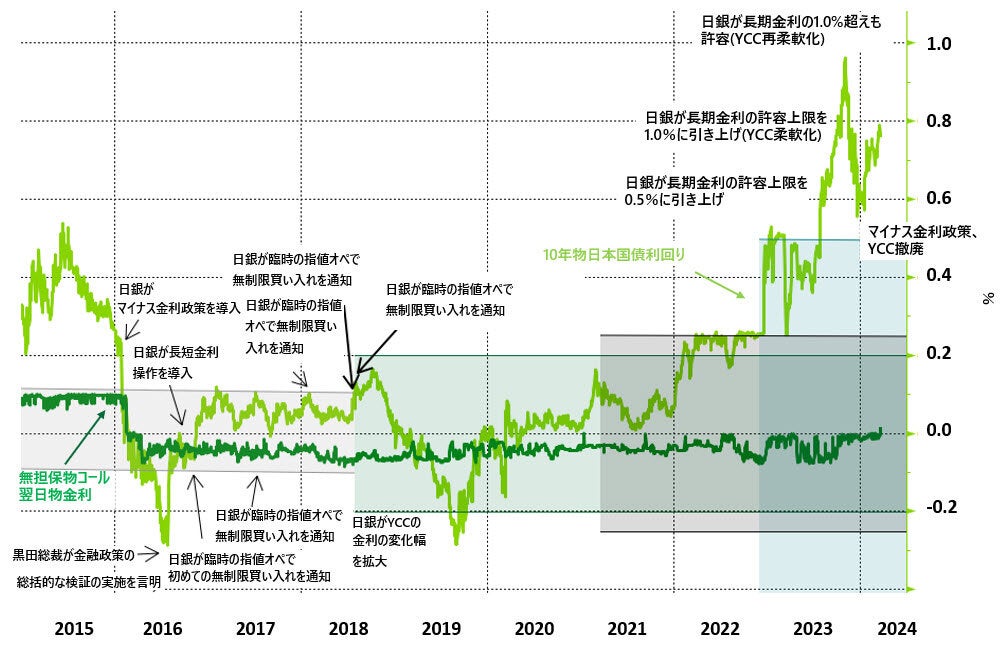

マイナス金利の解除を決定

17年ぶりの利上げを含む金融緩和策の見直しを決定した背景には「物価安定の目標」が持続的・安定的に実現していくことが見通せる状況に至ったとの判断があります。

一方、長期国債についてはこれまでと概ね同程度の金額(月間6兆円程度)で買い入れを続ける、長期金利が急激に上昇する場合には臨時の国債買い入れで介入することを明示しており、YCCがYJC(イールドジャンプコントロール)に置き換わっただけで、金融緩和はまだまだ続くとも解釈できます。

つまり、日本経済は2024年春闘での大幅な賃上げ率に代表されるように、ようやくデフレ脱却に至ったものの、長期金利の大幅な上昇に耐えられるほど強くはないと日銀は判断していると評価できるでしょう。

為替の円安傾向はもうしばらく続く

こうした日銀の金融緩和姿勢の継続を受けて、ドル円は再び150円台と円安・ドル高に進みました。3月21日早朝に明らかとなる米連邦公開市場委員会(FOMC)の会合で、時期尚早な利下げを否定する米当局の姿勢が確認されれば、24年4~6月期にドル円は高値ピークをつける可能性が高いでしょう。その後、年後半に向けて米国が利下げに転じる中、緩やかに円高ドル安が進み、年末までに140円割れの水準となることを見込んでいます。

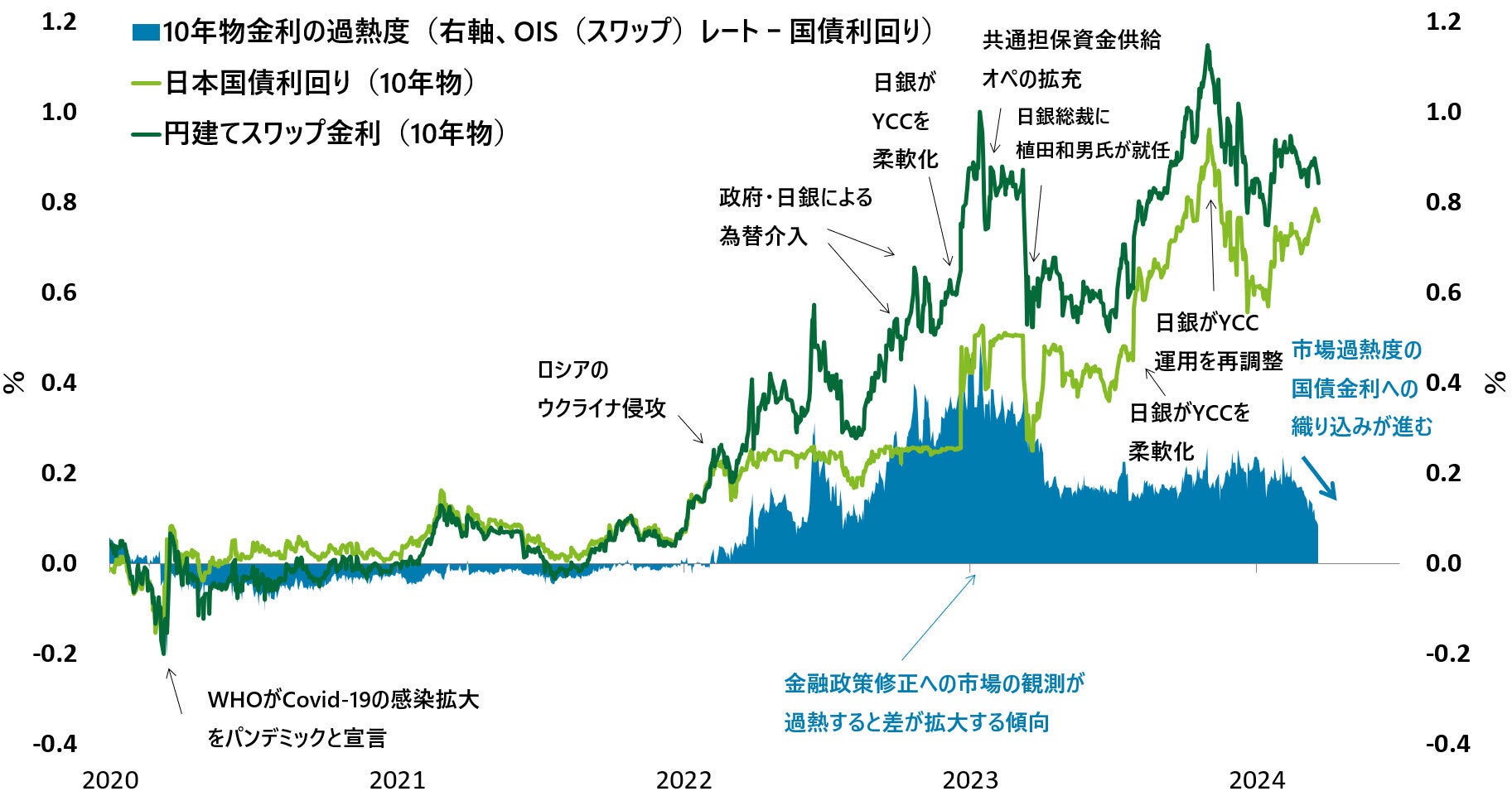

日銀の市場との対話は改善した

金融緩和姿勢の継続もあって為替は円安に進みましたが、マイナス金利終了とYCC撤廃というヘッドラインとしては大きな政策変更をしたにも関わらず、市場の混乱が比較的少なかった点は、植田日銀になり、市場への丁寧な説明が奏功した結果だと筆者は評価しています。一部報道での政策変更を示す具体的な観測記事が会合前にあったにも関わらず、その時点での市場の反応が限定的だったのは、市場への政策変更の織り込みが十分に進んでいた結果だといえるでしょう。

植田総裁は23年6月16日の会合でYCCの修正に関しては「(市場との丁寧な対話を心がけるものの)ある程度のサプライズはやむを得ない」と述べていました。YCCは既に柔軟化が進み、撤廃(YJCへの移行)が市場に与える影響は限られていましたが、スムーズな正常化だったといえそうです。

ただ、非伝統的金融政策は終了に向かいつつあり、物価の安定も実現しつつあるものの、通常の利上げという伝統的金融政策の先行きを見通すのは容易ではありません。(今後の経済動向にはよるものの)現状では、次の利上げは翌年だと筆者は考えています。