世界分業化されたグローバルサプライチェーン網とその課題

コスト競争力の追求に基づく世界的な製造業のオフショア化によって製造業は世界分業化が図られ、原料資源と同様に製造技術を保有する国の偏在化が加速した。

戦後日本は小資源国であることから他国より原材料を輸入し国内工場で製品製造・輸出する加工貿易により高度経済成長を果たしてきた。しかしながら、プラザ合意によるドル高是正から輸出価格による競争優位性が失われ労務コストやエネルギーコスト、廃棄物処理コスト等のオペレーション上のコストに優位性をもつ途上国各国での製造、すなわちオフショア化が促進された。以後のデフレや途上国各国の経済発展などの要因からオフショア化は継続され、日本産業においては原料のみならず国外にて製造された中間製品を輸入し、国内にて完成品を製造・輸出する産業構造が構築されることとなった。[2]こうしたオフショア化の潮流は日本のみにとどまらず製造業を営む世界各国においても同様にコスト優位性を目的に取り組まれ、結果として世界分業型のグローバルサプライチェーン網が構築された。

しかしながらコスト重視のオフショア化は自国で開発した製造技術やノウハウを持つ人材の海外流出を招き、国内産業に対して“技術の空洞化”をもたらした。それと同時に、オフショア対象となったコスト競争力を持つ地域に原料や製造技術が集約される偏在性も生み出すこととなった。

競争が激化する先端産業に用いられる原料と技術の偏在化

AIや宇宙航空、蓄電池や半導体など先端産業は物性・機能性が特異なレアメタルを原料として用いるが、鉱床が限定的であることによる鉱石生産国の偏在性が存在していることに加え、中間素材においても精製技術が偏在化しているものも存在しており、上・中流製造まで国外に技術が存在している状況となっている。

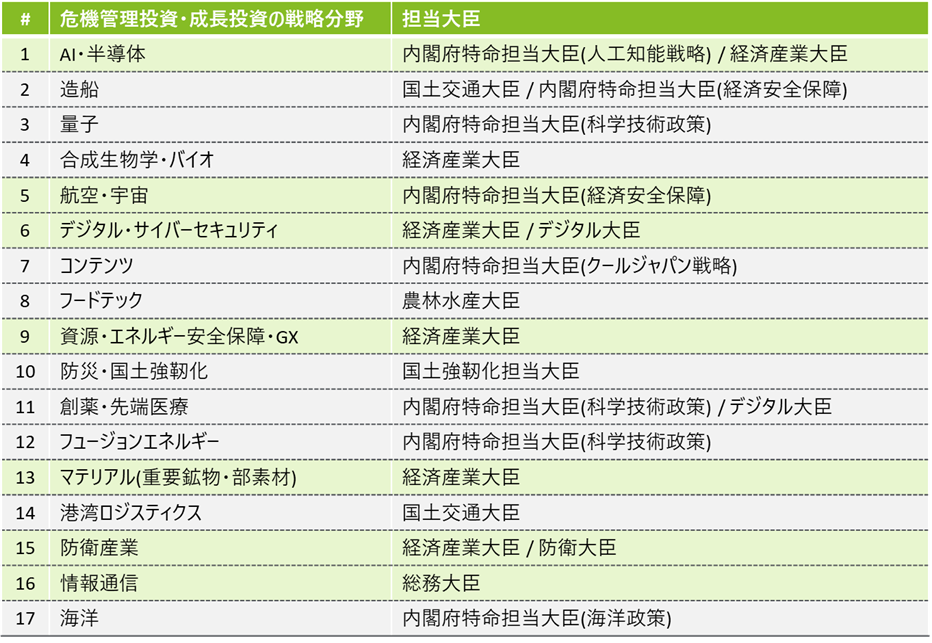

日本成長戦略本部により危機管理投資ならびに成長投資の戦略分野として設定された17項目には多くの先端産業が対象[1]となっており、国際的にも激化する先端産業市場における日本産業としての競争力を強化していく方針が打ち出されている。これらの先端産業においては特異な性質を持つ多様な原料や部材を調達し各種製品を製造することが不可欠であり、とりわけ独自の物理的・化学的特性を持つレアメタルがその部材における基幹素材として重要な存在となっている。

【17項目の戦略分野と担当大臣】[1]

【各種レアメタルの先端産業における使用例】[3]

.png)

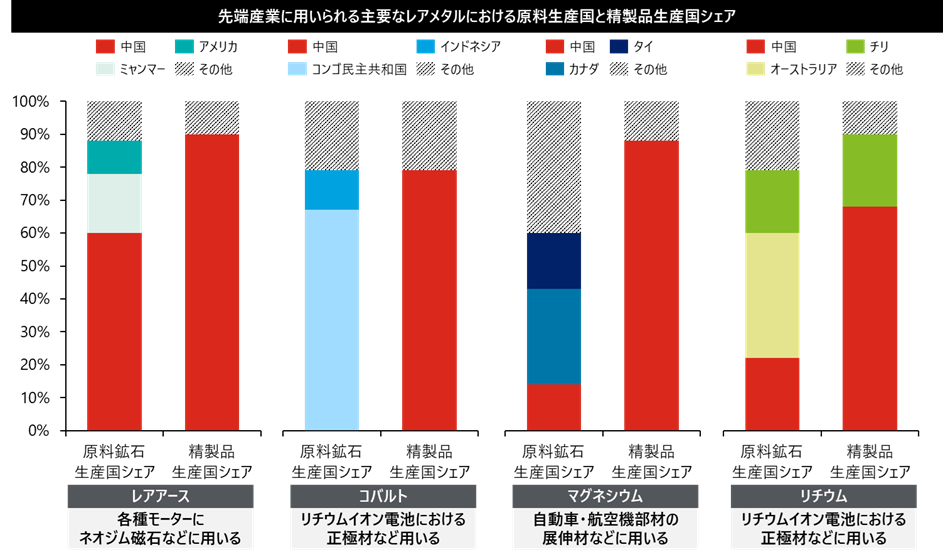

レアメタルは独自の機能性を有する反面、地球上に存在する金属の中で存在する割合が低く特定の鉱床・地域でしか産出されない金属であることから、原料鉱石が調達可能である生産・供給国が偏在している。また、レアメタルは原料鉱石にとどまらず精製品においても生産・供給国が偏在しており、さらには原料鉱石生産国とは異なる顔ぶれとなっている。レアメタルにおける精製品とは下流産業にて求められる機能を有する元素を原料鉱石から不純物を取り除き高い純度に抽出した、各加工品の基幹的となる中間素材を指す。原料鉱石における鉱床の偏在性とは異なり、精製品の偏在性は精製技術の有無や精製時の環境負荷をどれほど許容できるかが大きな要因として想定される。

精製技術の偏在性の例としてマグネシウムが挙げられる。マグネシウムは鉱石であるドロマイトからは金属マグネシウムインゴットを精製することが主流であり、かつては日本国内でも金属マグネシウムインゴットを製造していた。[4]しかしながら原料となる鉱石産出地への近接性やエネルギーコストの優位性から日本の製造機能・技術を中国へ移転、日本国内での製造を撤退したことにより、技術の空洞化が生じている。現状日本の金属マグネシウムインゴットの供給はアルミ合金製造業やスポンジチタン製造業などの国内需要[5]に対してほぼ全量が輸入となっており、大部分を中国からの調達品が占めている[6]。

精製時の環境負荷の許容による偏在性はレアアースが例に挙げられる。レアアースは鉱石中に様々な元素が混合含有しているため酸化物として各種元素を抽出・分離・精錬を行う必要があり、その際には鉱石中に含まれる放射性元素に対して処理・管理が必要となってくる。良質なレアアースの産出国であることも前提としつつ、処理技術・ノウハウや処理にかかるコストの観点から世界的に中国での製錬が主となっている状況[7]である。

【先端産業に用いられる主要なレアメタルにおける原料生産国と精製品生産国シェア】[8]

まとめ

本稿では日本および世界の製造業におけるオフショア化の流れによって形成された世界的な分業・グローバルサプライチェーン網の歴史とその歴史的な構造から生じた資源と製造技術の偏在性、そして先端産業における足元の先端産業に対する世界的な競争において原料・中間素材・製造技術についても特定国への依存が生じている状況について整理を行った。次回は先端産業に要する部材における輸出管理の構造や輸出管理によって生じた産業混乱の事例をもとに、現在足元で顕在化している調達リスクについて考察を行う。

参考資料

[1] 内閣官房 日本成長戦略本部(2025/11/4)

出典:「成長戦略の検討課題」

[2] 独立行政法人 経済産業研究所 Willem THORBECKE(2024/4/24)

参考:「The impact of exchange rates on Japan’s machinery exports since 1990」

[3] 経済産業省 製造産業局(2025/10/28)

出典:「鉱物政策を巡る状況について」

[4] 一般社団法人 軽金属学会

参考:「マグネシウムの歴史」

[5] 一般社団法人 日本マグネシウム協会

参考:「国内マグネシウム2024年需要実績/2025年需要予測」

[6] 参考:UN Comtradeデータ (対象HS Code:810411)

[7] 独立行政法人 エネルギー・金属鉱物資源機構 千葉 樹(2024/6/27)

参考:「レアアースの供給と課題」

[8] International Energy Agency

出典:「Global Critical Minerals Outlook 2025」