はじめに

M&Aにおいて、投資や買収を行う前に、対象企業の詳細な調査・分析を行うデューデリジェンス(DD)が一般的になって長いが、DDの定番である財務・税務DD、法務DD以外にも、企業の社会的責任が高まる中、ステークホルダーからの要求や買収後を見据えたリスク把握の高度化の要求からDDの多様化が広がっている。特に、近年の不正・不祥事の増加に伴い、買収後にそのようなリスクが顕在化すると、契約条件次第では売り手に賠償請求がかなわず、レピュテーションが毀損し、最悪の場合は経営責任に発展しかねないため、DDの段階でリスクを把握したいというニーズが増えつつある。本稿ではフォレンジック専門家が実施するデューデリジェンスのうち、その一例であるフォレンジックデューデリジェンス、内部統制デューデリジェンスを解説する。

フォレンジックデューデリジェンス

M&Aのプロセスにおいて、対象会社で過去に不正が発生し何らかの不正調査を実施していることが判明することがある。そのような会社に対して、対象会社が実施した不正調査の十分性を分析し、再発防止策の導入状況を確認するものがフォレンジックデューデリジェンスである。

フォレンジックデューデリジェンスの手続き(例)

・不正調査実施主体の専門性や事案との独立性の分析

・調査範囲や調査手続に対する分析

・類似事案調査の範囲や調査手続きに対する分析

・再発防止策の内容分析、進捗状況の分析

当社に依頼のあったケースではM&Aのプロセスにおいて、対象会社に会計不正があったことが発覚し、財務・税務DDや法務DDは終了したものの、M&Aの買収資金を提供するレンダーより、「本当に残余の類似不正がないのか」との追加的な対応を求められフォレンジックDDに発展したケースがある。当該ケースにおいては上記に記載した手続き例のみならず、通常、財務DDでは踏み込まないレベルで個別の取引を検証するトランザクションテストや仕訳解析といったものを組み合わせて報告し、レンダー側からのファイナンスの了承を引き出していった。

例えば、「架空売上」の発見を目的として手続きを設計する場合、トランザクションテストでは、販売プロセスにおいて受注から販売、出荷、入金までの一連の証憑、対応する会計仕訳の真正性や整合性を確認することで、対象とした取引の実在性や改ざんの有無を分析するものである。また、仕訳解析では、対象会社の会計仕訳の中に架空売上の可能性を示す記帳(例えば、仮受金などの仮勘定を見合いにした売上計上仕訳)を抽出し、上述のトランザクションテストを追加で実施することで取引の実在性等を分析していくものである。

内部統制関連デューデリジェンス

上記のフォレンジックDDが、なんらかの不正が過去にあった場合に実施するDDの例であるならば、次に紹介する内部統制DDは、不正発生の実績の有無にかかわらず、対象会社の不正予防や発覚時のガバナンスを検証し、その買収後の高度化を見据えたDDの例である。内部統制とは、企業の業務の有効性・効率性、財務報告の信頼性、関連法規の遵守を目的とした経営者が設計したプロセスが一般的な定義であり、広範な概念である。フォレンジック専門家が実施するDDでは特に、上場企業における財務報告の信頼性確保のための内部統制報告制度(J-SOX)の枠組みを活用し、不正予防・早期発見の強度を主たる対象として分析する。

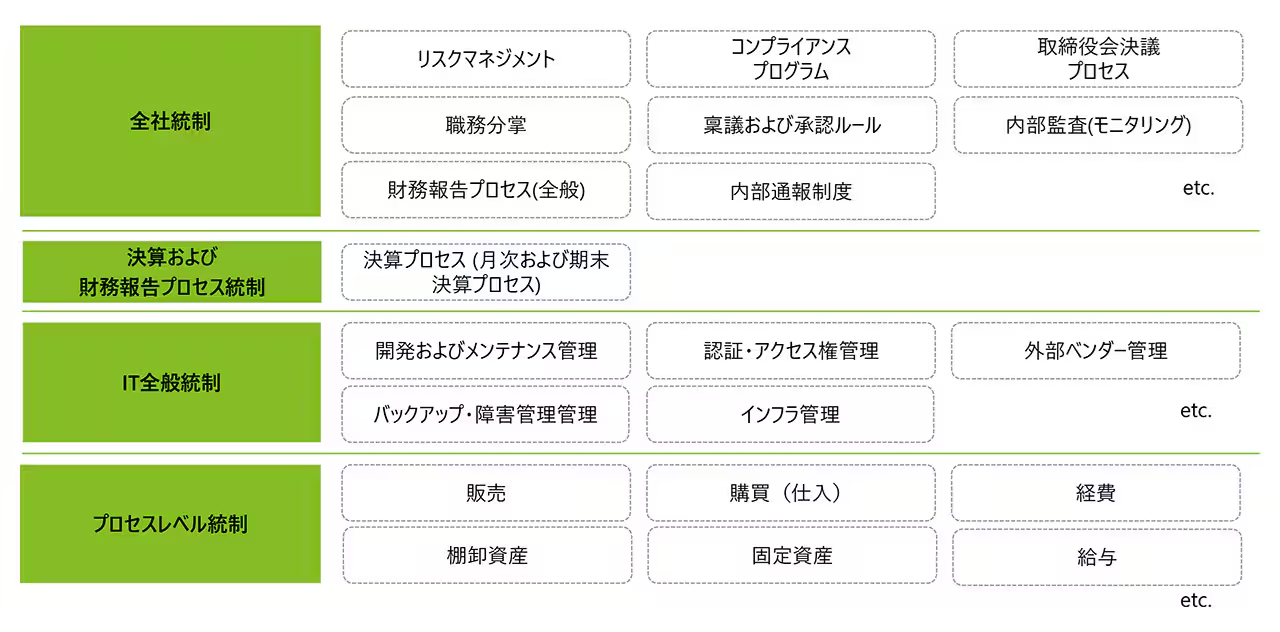

上表が内部統制DDのフレームワークとなる。

限られた期間で実施するDDプロセスにおいて、上表の全てのエリアをカバーすることはあまり現実的とはいえないため、対象会社のビジネスやディールの状況に応じて注力するところにポイントを絞り込む必要がある。そのため、過去に類似の業種で発生した不正の類型や手口を熟知しているフォレンジック専門家を起用することが、意義を持つことになる。例えば、対象会社において在庫が重要な資産であり、在庫管理(棚卸資産)プロセスが対象となった場合、フォレンジック専門家は「架空在庫」リスクを想定して検討する。一般的に架空在庫が生じるケースは実地棚卸が定期的に実施されていないか、定期的に実施されていたとしても「例外」が設けられていておりプロセスに隙がある。また架空在庫が個人の横領が起因している場合、同一の担当者が長い間実質単独でチェックしており、長年在庫があることになっていたというケースもある。このようなケースも想定してDDでは表面的な在庫管理規程や棚卸資産実施要領の確認のみならず、実際の実地棚卸時の棚卸表の確認や関係者インタビューを行い不正の温床となるようなプロセスの脆弱性がないかどうかを確認していく。

おわりに

定番の財務・税務DD、法務DDに加えてIT DDと内部統制DDを必須とし、規定・ルール化している企業が複数存在する。著者の肌感覚ではそうした企業は増加傾向にある。いずれもM&A案件を過去から積み重ねてきている企業で、買収後のPMIでの苦労から事前のDDの重要性を認識した結果によるものと推察している。一方で、DD自体が交渉の一環でもあり、限られた時間や条件の中で実施する必要があるため、不正を専門領域とするフォレンジック専門家を活用することを是非検討されたい。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

※執筆者の社名・役職・内容等は、掲載日時点のものとなります。