はじめに

FCPA(Foreign Corrupt Practices Act、海外腐敗行為防止法)は米国外の公務員に対する賄賂行為を禁止するために1977年に制定された米国連邦法であり、海外における贈賄行為を禁止する重要な法規制である。適用対象は米国企業だけではなく、米国と関連するビジネスを行う事業の全般にわたり、日本企業も適用対象となっている。本稿ではフォレンジック関連専門家がFCPAの概要・背景・適用範囲、FCPAと日本企業との関係性、および最近のトレンドなどについて解説するものである。

FCPAの概要

1976年、ロッキード社幹部による日本政府関係者への賄賂が暴露され、同年6月、賄賂の一部を受け取ったとされる日本政府関係者の逮捕に至った事件が発生した。不公正な競争環境を是正するために、1977年にFCPAが法律として制定された。これは、米国が世界に先駆けて初めて海外の贈賄行為を犯罪として規定したものである。

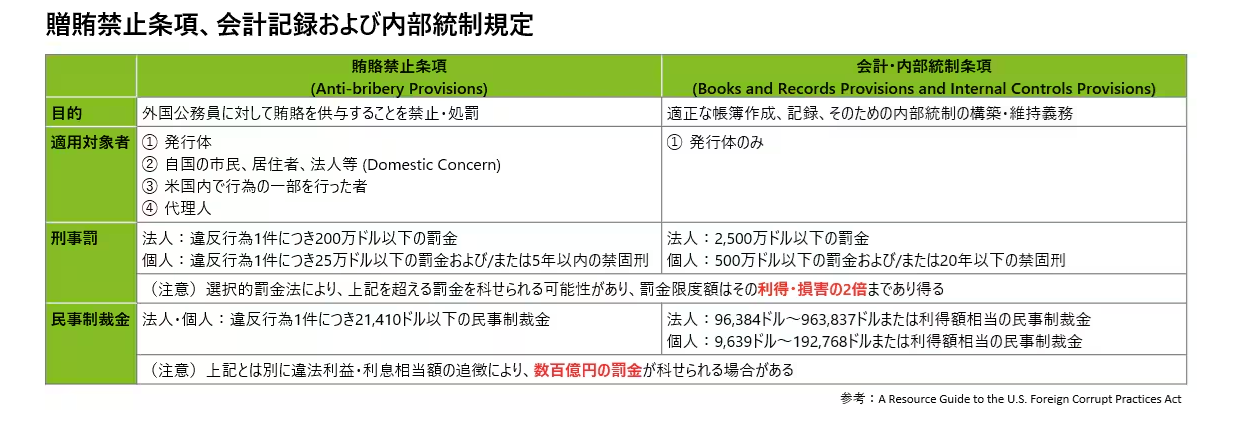

FCPAは大きく分けて、贈賄禁止条項(Anti-bribery Provisions)ならびに会計記録および内部統制規定(Books and Records Provisions and Internal Controls Provisions)から構築されている。贈賄禁止条項とは、米国人や米国企業等が、米国以外の外国公務員へ賄賂を禁止する規定である。また、直接的贈賄だけではなく、支払の約束や申し入れ承認をするような行為は、例え間接的であっても行ってはならないとされている。一方、会計記録および内部統制規定は適正な会計処理とその為の内部統制を求める規定で、贈賄行為の禁止そのものだけでなく、それを防止するための適正な帳簿作成と記録、あるいは、適切な内部統制の構築を義務付けているところに大きな特徴がある。FCPAには刑事と民事の罰則規定があり、会計記録および内部統制規定の場合の罰則はより厳しく、法人は2,500万ドル以下の罰金、個人は500万ドル以下の罰金と20年以下の懲役のいずれか、また、その両方が課される。下表が贈賄禁止条項および会計記録および内部統制規定の目的、適用対象者等の詳細である。

FCPAと日本企業との関係性

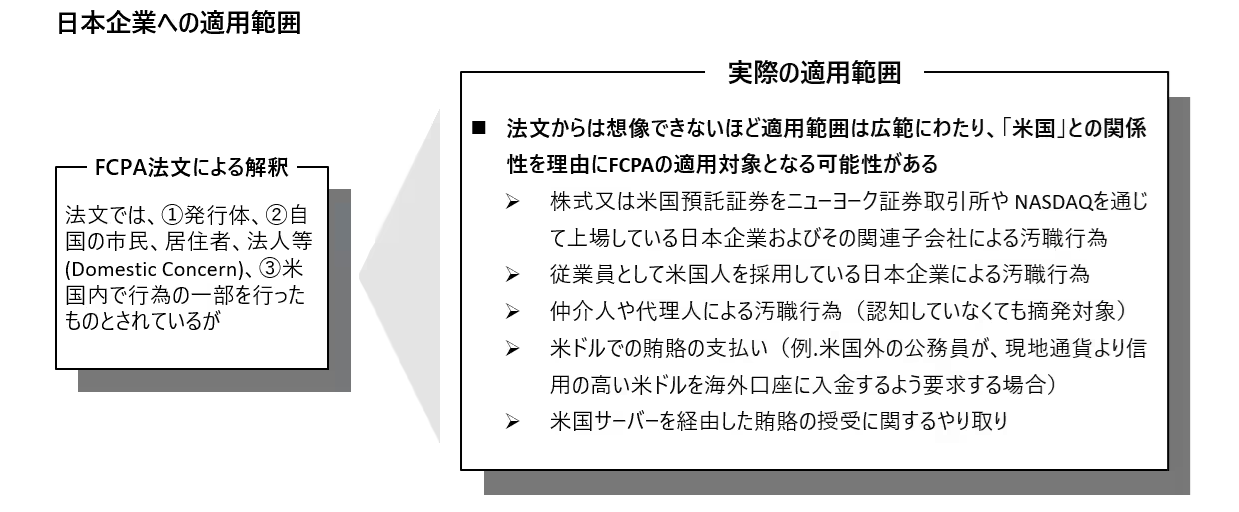

FCPAの法文上、①株式等の発行体、②自国の市民、居住者、法人等、③米国内で行為の一部を行ったものが対象とされているが、法文からは想像できないほど適用範囲は広範にわたり、米国との関係性により、広く適用対象となる可能性があることに注意が必要である。

実際、FCPAは米国連邦法ではあるものの、適用対象は米国企業だけではなく、アメリカの証券取引所に上場している企業や、アメリカ国内で取引を行う外国企業にも適用されており、日本企業・日本人を含む外国法人・外国人に対する執行が積極的に行われている。日本企業のグローバル展開に伴い、FCPAの域外適用により摘発されて莫大な罰金が科されるケースが出てくる。

最近のトレンド

FCPAの適用範囲や執行状況は時代とともに変化し、近年では新たなトレンドや動向が見られます。これらのトレンドは、企業がFCPAに対するコンプライアンスを維持する上で重要な要素となります。以下に、最近のFCPAに関連するトレンドをいくつかご紹介します。

トレンド 1 – 各国政府間での国際的な調査協力が進展している

米国当局は海外当局と協力関係を深めることで国境を越えた証拠共有の容易化を行い、米国当局による40を超える海外当局向けのトレーニング実施と協力基盤を構築しOECD(経済協力開発機構)の贈収賄ワーキンググループでの注力等国際的な調査協力が増加している。

トレンド 2 – 米国外でも汚職に対する法規制が強化されている

米国外でも汚職に対する法規制が強化されている。例えば中国では2017年と2019年に不正競争防止法が改正され、大きな変化があった。主な改正点の一つとして商業賄賂に関する規定を強化している。

トレンド 3 – FCPAガイドラインの改定において旧ガイドライン公表以降のFCPA判例・執行事例等や解釈等が反映

2020年7月のFCPAガイドライン注1の改定において、旧ガイドライン公表以降のFCPA判例・執行例等や解釈等を反映している。贈賄禁止条項に関する主な改定として、M&A等における承継者責任ついての改訂がある。M&A等において十分なFCPA DDを行うことと、買収後コンプライアンス体制の統合が重要になる。会計内部統制条項に関する主な改定として、企業における会計内部統制とコンプライアンスプログラムの関係性についての改訂がある。会計内部統制だけではなく、実行的なコンプライアンスプログラムの整備・運用が重要となる。

注1:FCPAガイドラインとは、米国司法省(DOJ)と米国証券取引委員会(SEC) により発行された「A Resource Guide to the U.S. Foreign Corrupt Practices Act」 の一般名称であり、FCPAに関連して、企業が直面する問題に対する規制当局の見解が示されている文書である。

トレンド 4 – 内部告発による発覚リスクが増加

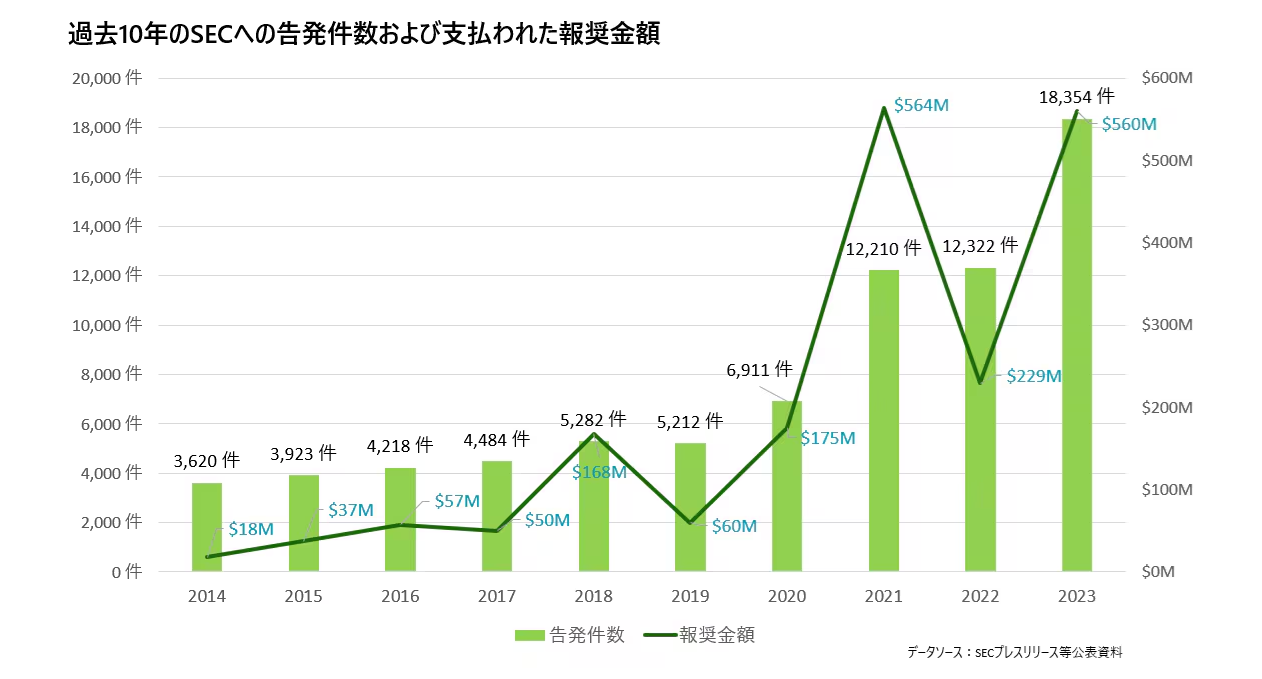

リーマンショックを踏まえて2010年に米国の金融規制改革法(Dodd-Frank Wall Street Reform and Consumer Protection Act、ウォール街改革および消費者保護法)が成立され、内部告発制度が拡充された。具体的には、内部通報者報奨金プログラムは100万ドルを超える制裁金につながるFCPAおよびその他の証券取引法違反に関して、SECに情報を任意提供した個人に報奨金を与えるとしている。SECへの告発件数は2020年から急増しており、2023年において合計18,354件の通報があり、合計5.6億ドル(約841億円)の報奨金が支払われた。この結果、当局に贈収賄など不正の情報が多く集まるようになり、FCPA違反発覚のリスクが増加している。

トレンド 5 – 発展途上国を中心に汚職のリスクが高い

世界各国の腐敗や汚職を監視する国際的なNGO「トランスペアレンシー・インターナショナル(Transparency International:TI)」が2024年1月に発表した「2023年度腐敗認識指数(Corruption Perceptions Index:CPI)ランキング注2」では、発展途上国を中心に、世界の2/3は50点を下回っており、汚職リスクが高いことが分かる。

注2:世界各地の公務員と政治家の腐敗度の程度を国際比較したものになる。最も清潔な状態が100点であり、最も腐敗者状態が0点で示している。

おわりに

デロイト トーマツ ファイナンシャルアドバイザリー合同会社が2024年に実施した企業の不正リスクに関する調査(企業の不正調査リスク白書 Japan Fraud Survey)によると、過去3年間における、1社あたりの不正発生率が高まっている結果となった。不正類型別では、国内拠点(本社および関係会社)で贈収賄が発生した企業が2%に対し、海外拠点で贈収賄が発生した企業が11%と、海外の発生率が国内に比べて高くなっていることが判明している。多くの日本企業が事業展開するアジアや中南米などの新興市場は特に贈収賄リスクが高いとされており、買収時はもちろんのこと、既存の子会社を含め適切なコンプライアンス態勢を構築する必要がある。本稿がFCPA・贈収賄について考える一つのきっかけになれば幸いである。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

※執筆者の社名・役職・内容等は、掲載日時点のものとなります。