Ⅰ.循環取引による会計不正

2022年9月に日本公認会計士協会のホームページに掲載された循環取引に係る注意喚起のリーフレットによると、循環取引とは、複数の企業が共謀して商品の転売や役務の提供を繰り返すことにより、取引が存在しているかのように仮装し、売上や利益を水増しする行為の総称、とされている。また、循環取引の具体的な特徴として、①取引先は実在することが多い、②資金決済は実際に行われることが多い、③会計記録や証憑の偽造又は在庫等の保有資産の偽装が行われることが多い、という3点を挙げている。

Ⅱ.循環取引を用いた会計不正の事例

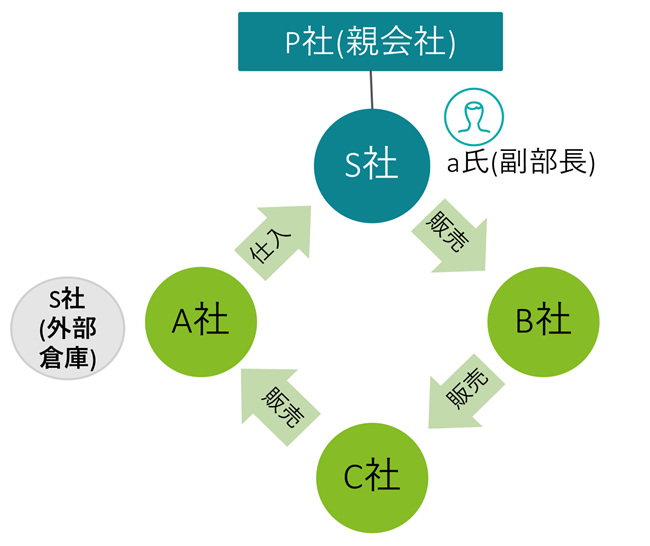

1.S社における循環取引の概要

S社は上場会社P社の子会社であり、繊維関連事業を営んでいる。事案発覚の10年以上前に管理部門をS社から切り離し、分社化している。

このような状況の中、S社の副部長であるa氏は、6年間にわたり、商品が実在しないにもかかわらず、製品を伝票のみでB社に販売し、その後C社、A社等を経てS社で購入し、さらに循環に回すという架空の循環取引を行った。この間、出口のない循環取引であるため取引額は雪だるま式に増加(前年の約4割増)し続けていった。本件不正は、S社のa氏単独により実行され、循環取引に巻き込んだ各社に対して、a氏は虚偽の取引内容を説明し、また、証憑を偽造することで長期間における循環取引を成立させていた。

2.循環取引の手口

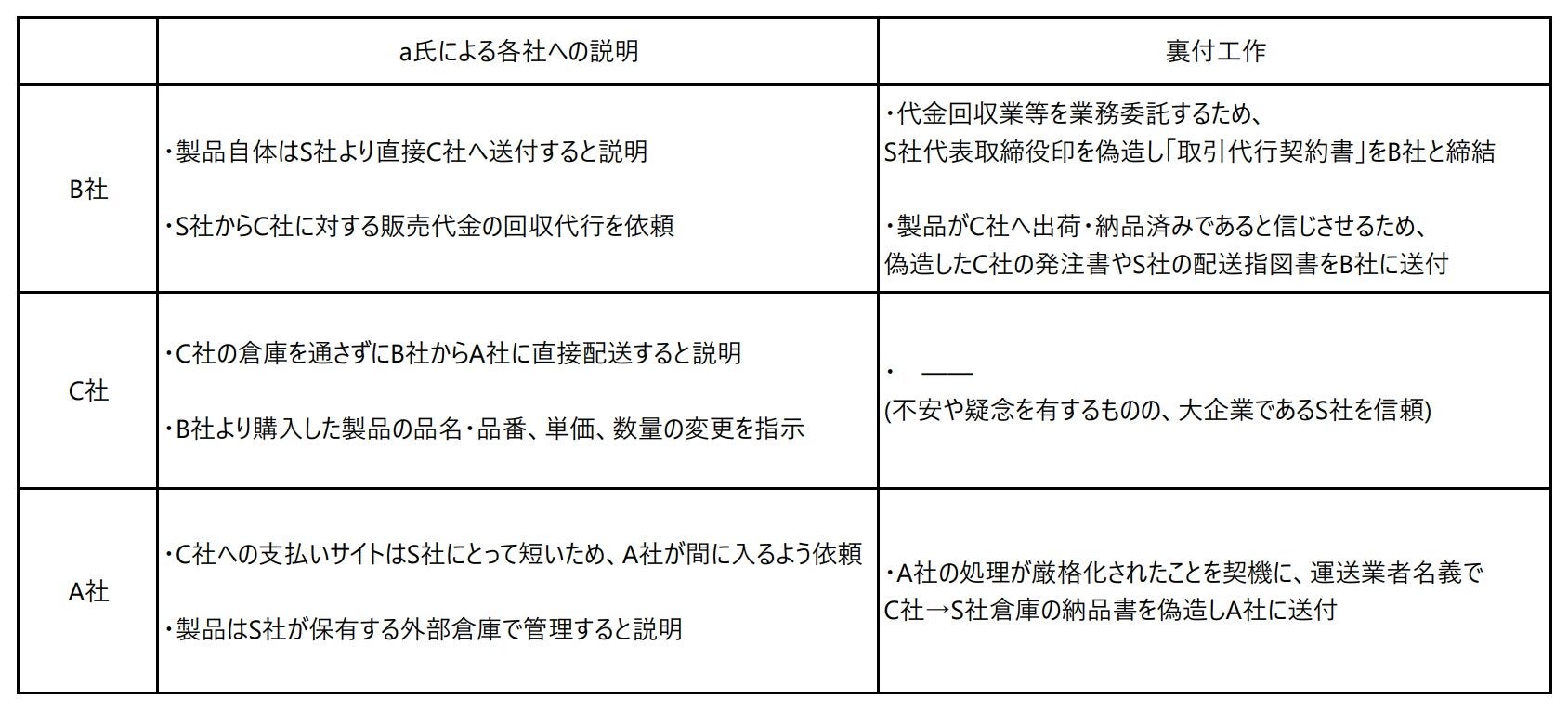

(1)各社への虚偽の説明

S社の商材は繊維関連であり、各取引は基本的にモノがある取引である。a氏はこれを伝票のみで販売するのに際し、商品は次の販売先へ直送すると説明している。

(2)証憑偽造による裏付工作

S社の販売先であるB社とは代表取締役印を偽造し契約書を締結し、A社から取引の実在性が問題視された際には運送業者名義の納品書を作成するなど、取引各社から求められた証憑はa氏により偽造されていた。

循環取引の手口に関し、より詳細には下記の図表2を参照されたい。虚偽の説明と裏付工作により循環取引に組み込まれた各社は架空の製品取引とは認識せずに取引を継続させていた。

3.発覚の経緯および不正発覚が遅れた原因

本事案はa氏自身による循環取引を行っていた旨の告白により発覚している。換言すると、a氏による告白がなければ不正発覚が無かった事案であるといえる。6年にわたって不正が発見されなかった原因について、調査委員会はいわゆる3線モデルの全てにおいて統制機能の脆弱化が存在していたと指摘している。

営業部門において、在庫確認の形骸化(在庫確認では、帳簿在庫を集計して外部倉庫へ送付し、倉庫側はそのまま確認印を押印して返送)管理部門において、異常点チェックの甘さ(売掛金の滞留状況等に異常があったものの、担当者への質疑にて一応の回答があれば、それ以上の追及はせず)内部監査における在庫調査の対象外(自社倉庫については年2回の実地棚卸をしていたものの、本件不正に使われたような外部業者が運営する倉庫は実地棚卸の対象外)

上記に加え、管理部門が10年以上前に切り出されたため、営業部門の業務内容を把握しているものが管理部門に不在であることや、営業部門優位の社風が不正の遠因を構成していると指摘している。

4.原因分析と再発防止策

調査委員会は本会計不正の原因として、動機面では長期在庫の解消や売上目標の達成のプレッシャー、社内に相談相手の不在、機会面では前述の統制機能の脆弱化、販売・購入の業務手順規程が存在しないことも営業職による単独での取引処理が放置されてしまった要因としている。正当化に関しては、本件不正によりa氏が個人的な利益を得ていないことを挙げている。

S社はこの調査報告書を受けて具体的な改善計画・実施状況を公表している。今回の手口に直接関連する部分では、

「営業部門において、業務手順規程の整備刷新、属人的な処理の廃止」

「管理部門において、人的リソースの再配置、チェック体制強化、財務データを使った異常値検出」

「内部監査において、刷新されたルール運用を内部監査にて検証」

などを実施し、いわゆる3線モデルの各所において全般的な見直しがなされている。

Ⅲ.おわりに

本稿で取り上げた事例は、冒頭に取り上げた循環取引の特徴3点をいずれも満たした事例となっている。それゆえに部分を見ていても発見しにくい不正であるといえる。循環取引を防止するには内部統制一つひとつの統制強化とともに、業務の全体をモニターする仕組み・デザインが必要であり、それらがデザインどおりに運用されているか内部監査等による検証が必要であるといえよう。次回の会計不正シリーズでは収益の期間操作の典型例のひとつである、進行基準関連不正をとり上げる。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

※執筆者の社名・役職・内容等は、掲載日時点のものとなります。