はじめに

不正請求といえば、2020年以降のコロナ対策として実施された雇用調整助成金にかかる不正請求問題が記憶に新しいところだが、この他にも様々な業種において不正請求が発生している。本稿では実際の事例を交え、不正請求の実態・原因・再発防止策について解説したい。

昨今の不正請求の状況

不正請求とは、実際の取引に基づかない架空請求や、提供されたサービス・商品の価値を上回る過大請求を指す。

昨今の不正請求事案で特に目立つのは、以下3つのカテゴリーである。

- 各種保険金の不正請求

- 助成金の不正請求

- 診療報酬・介護報酬の不正請求

上記3つのカテゴリーごとの直近3年間における主な不正請求事案は図1のとおりである。

.png)

保険金の不正請求

まず触れるべきなのは、自動車保険の不正請求だろう。2023年夏頃に世間を大きく騒がせて以降、自動車販売会社に対する当局の立ち入り検査が相次いでいる。図1のA社は、2025年1月に行政処分を受けている。直近では、2024年12月に別の大手中古車販売会社に対する立ち入り検査が始まったことが明らかとなっており、自動車業界全体の保険請求にかかる実態解明が現在も続いている。

他方で、保険金を支払う側である大手損保会社においても、不正請求に対する組織的な関与が認められ、2024年1月に行政処分を受けている。このような状況を受け、損保各社においても、複雑かつ巧妙化する不正請求を防止するための仕組みの強化に取り組み始めている。政府も不正請求の再発防止に向けて、保険業法や各種ガイドラインの改正を進めており、2025年3月に保険業法改正案が閣議決定されている。今後の動向を注視したい。

助成金の不正請求

冒頭で触れたとおり、ここ数年、コロナ禍において特例措置が実施された雇用調整助成金を自治体に対して不正に請求していた事案が多く摘発されている。多くの企業が2020~2023年にかけて当該特例措置を活用し、事業の存続や雇用の維持に努めてきたはずだが、一部の企業ではこれを悪用し助成金を不正に受給したことが、労働局の調査により明らかにされている。その結果、倒産に至ってしまうなど、本末転倒な状況に陥っている企業も少なくない。コロナ特例が開始された2020年4月から2024年12月までの不正受給累計件数は1,400件超となっている。労働局による調査および不正受給の摘発は数年要するものと考えられるため、累計件数は2025年以降もしばらくは増加し続けるものと考えられる。

診療報酬・介護報酬の不正請求

直近で、介護施設やホスピスを運営する上場企業2社による診療報酬の不正請求が大きく報道されている。今後さらに高齢化が進む日本においては、深刻に捉えるべき問題といえる。2025年1月に厚労省が公表した「令和5年度における保険医療機関等の指導・監査等の実施状況について」によれば、指導・監査の実施件数、返還金額および医療機関等の指定取消処分件数は対前年度比で増加傾向となっている。保険医療機関等から返還を求めた金額は約46億円と前年度の2倍超に上っている。また、保険医療機関等の指定取消処分の原因は、架空請求・付増請求・振替請求・二重請求など多岐にわたることが明らかにされている。このような状況を受け、2025年3月、厚労省は質向上を目的として訪問看護にかかる指導・監査を強化する方針を明らかにしている。今後、医療・福祉業界においては、こういった不正請求を防止するための体制整備および強化がますます求められることになるだろう。

不正請求事例の実態等

不正請求は企業の規模を問わず様々な企業で発生しているが、とりわけ上場企業において不正請求が発生した場合は、調査委員会が設置されるケースも多い。本項では調査報告書等が公表された事例をもとに、不正請求の実態・原因・再発防止策について解説したい。

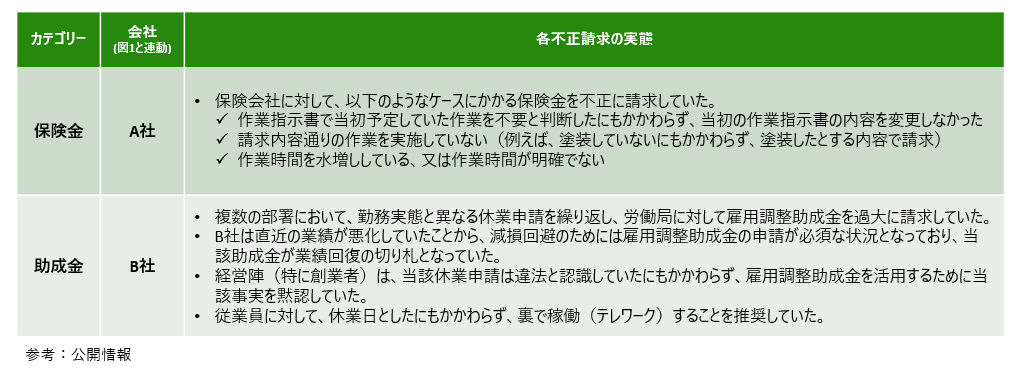

1.各不正請求の実態

図2の2社の不正請求は、特定の個人というよりも組織上の問題が原因となって生じた不正といえる。いずれも組織ぐるみで、実態とは異なる情報等に基づき不正な請求を行っていた事例である。

2.原因および再発防止策

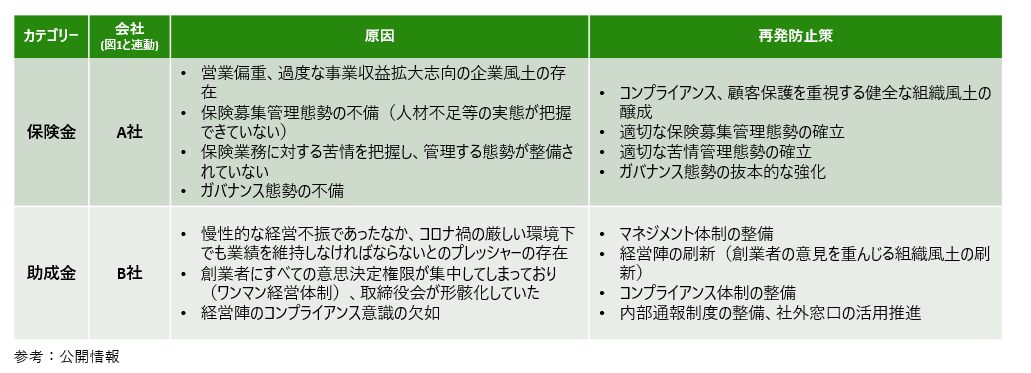

上記2社の不正請求にかかる原因および再発防止策は図3のとおりである。

いずれの不正請求も組織が定めた売上目標や利益目標が背景にある。その一方で、ガバナンス、請求処理に関する内部統制の不備、コンプライアンス意識の欠如といった項目が原因として指摘されている。目標達成のプレッシャーが優位となっており、不正請求が看過されやすい環境が形成されていたといえる。不正請求は、会計不正や品質不正などと同じく、組織不正に分類されるものであり、根治には全社的な組織風土の改善を要し、マネジメント主導による長期的な取り組みが求められる。

おわりに

不正請求は、単純な商品売買ではなく、複雑な計算や複数のエビデンスに基づいて請求が行われる取引の中で、ルールの間隙を突くことで引き起こされる。そういった取引は、不正のトライアングルでいうところの“機会”が本質的に生まれやすいといえる。したがって、類似のビジネス構造を持つ業界は、“機会”を可能な限り縮小するために、強度の高い内部統制を備えなければならない。また、業績悪化などの環境下では、現場が容易に動機を持ち、正当化に走りやすいことを認識し、常日頃からコンプライアンス意識の向上・維持に腐心すべきであることを、これらの事例は示唆している。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

※執筆者の社名・役職・内容等は、掲載日時点のものとなります。