中島 祐輔

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

パートナー

運用開始から15年を経過するJ-SOXへの対応における課題

――不正会計というと、最大の関心事はJ-SOXへの対応でしょうか。

J-SOXは、金融商品取引法によって規定された財務会計に関する内部統制のルールとして、2008年4月1日以後の事業年度から適用されています。これは、米国で2000年代前半に相次いだ財務報告の不祥事を受けて制定されたSOX法(サーベンス・オクスリー法)に倣い導入されたものです。上場企業に対し、財務報告にかかる内部統制に対する評価報告書を、有価証券報告書と併せて提出することを義務付けるものです。

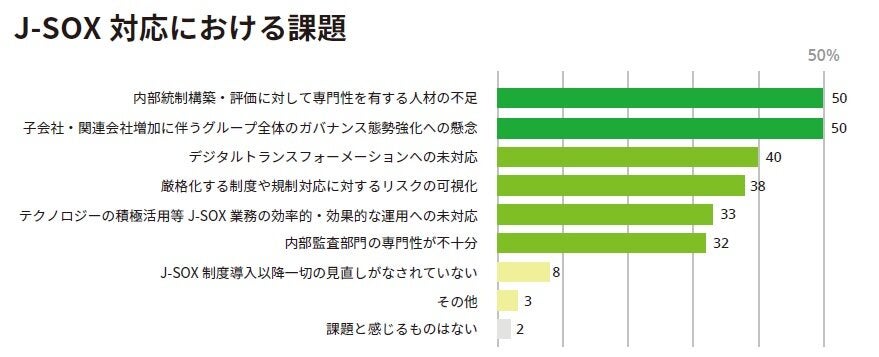

このJ-SOX対応における課題を聞いたところ、約半数の企業で「専門性を有する人材の不足」「グループガバナンスへの懸念」を挙げています。そして、DX対応の遅れを懸念する回答が続いています。これらはJ-SOX制度導入以後15年が経過し、目まぐるしい環境変化に対して、後手に回っていることを示唆しています。

出所:企業の不正リスク調査白書2022-2024、p17、デロイト トーマツ ファイナンシャルアドバイザリー合同会社

会計不正の予防・発見における外部専門家の活用は限定的

――J-SOX制度施行以降、外部専門家の活用機会は増えているでしょうか。

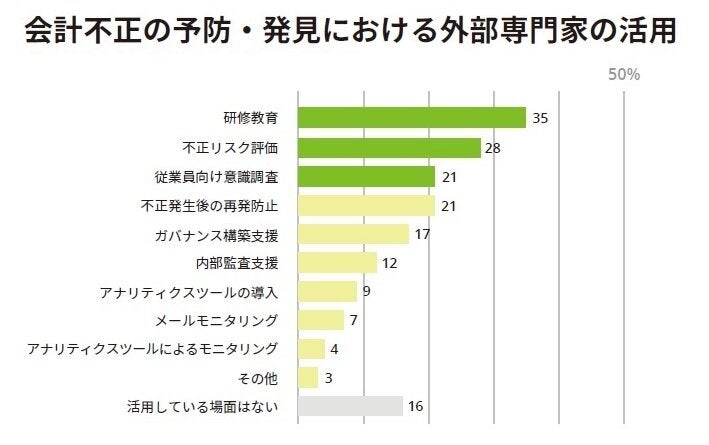

約8割の企業において、会計不正の予防・発見における外部専門家の活用があるとの回答を得ました。しかしながら、その内容は「研修教育」「不正リスク評価」「従業員向け意識調査」といった実態把握・啓発にとどまっていました。

「J-SOX対応における課題」の設問での回答が、陳腐化しつつある統制手続きや仕組みをIT化などを含めて抜本的に改める必要があると示唆していたことからすると、抱えている課題と対応・リソース投入がアンマッチになっていることが懸念される結果でした。

出所:企業の不正リスク調査白書2022-2024、p17、デロイト トーマツ ファイナンシャルアドバイザリー合同会社

AI・アナリティクスツールに寄せられる高い関心

――IT化の対応に関して、AI・アナリティクスツールの活用についてはいかがですか。

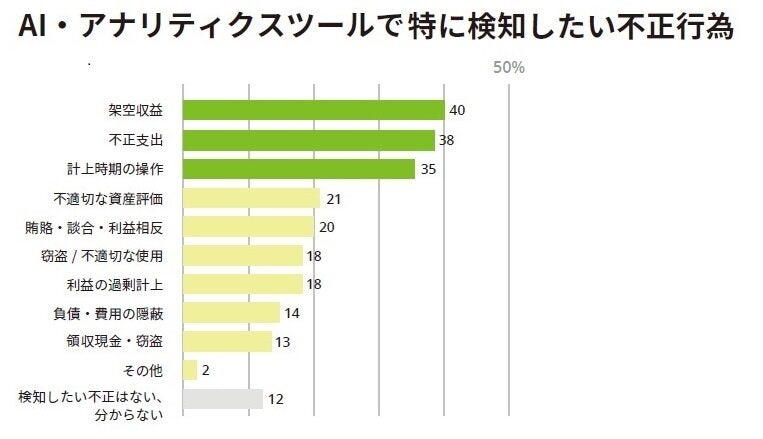

AI・アナリティクスツールを活用して何らかの不正を検知したいと考えている企業が約9割という回答を得ました。上位に挙がっているのは「架空収益」「不正支出」「計上時期の操作」です。

先ほど、「会計不正の予防・発見における外部専門家の活用」の設問で、「アナリティクスツールの導入」が9%にとどまっていることと見比べると、関心・ニーズの高さに相反する実態が浮かび上がります。AI・アナリティクスツールの中でも、不正検知のアナリティクスは導入が比較的容易で、検知対象となる不正手口を絞ることでコストを抑えることも可能です。予防と検知をうまく組み合わせ、最適解を探っていくべきでしょう。

出所:企業の不正リスク調査白書2022-2024、p17、デロイト トーマツ ファイナンシャルアドバイザリー合同会社

急がれる改訂J-SOXへの対応

――今回のJ-SOXの改訂は、どのような背景によるものでしょうか。

運用開始から15年を経て、J-SOXは財務報告の信頼性向上に一定の効果はもたらしているものの、その制度の枠組みから漏れている問題が散見される状況でした。改訂J-SOXは、2023年4月7日に改訂基準が公表され、2024年4月1日以後に開始する事業年度からの適用が始まります。改訂内容は多岐にわたりますが、主な改訂ポイントは、①不正リスク評価と対応の強化、②リスクアプローチに基づく評価範囲の決定、③ガバナンス強化、④ITを利用した内部統制の評価の強化、⑤情報の伝達と信頼性の明示、⑥財務報告以外の報告に関する諸懸念の整備、の6点に集約されます。

J-SOX導入時よりも、不正リスクへの対応強化が強く求められています。近年の不正・不祥事の増加を受けてのものと考えられます。不正・不祥事はどの企業にも起こり得ます。これを義務ではなく、不正リスク評価を見直し、対応強化を図る好機と捉えるべきでしょう。

改訂J-SOXの詳細、特に不正リスクに関しては以下メールマガジンにて解説しています。また、今後、ウェビナーによる解説も予定しています。詳細を確認したい方はぜひご覧ください。

■クライシスマネジメントメールマガジン

第70号 不正リスクと内部統制の強化~改訂J-SOXを踏まえて~

■Deloitte Forensic Webinar

不正リスクと内部統制の強化~改訂J-SOXを踏まえて~(4月中旬配信予定)