1. 知財DDとは

知財DDの目的は、対象会社の保有する知的財産(特許、意匠、商標、ノウハウなど)について、財務・法務・ビジネス・技術的側面から精査し、知的財産固有のリスクを洗い出すことである。より具体的には知的財産の事業への貢献度や事業計画への影響を明らかにし、契約の交渉材料や事業用の統合フェーズでの留意点を整理することである。

なお、知財DDは各知的財産を対象に含むが、本コラムでは「特許を対象とした知財DD」にフォーカスして解説する。

2. 知財DDの手法

本節では、知財DDが出資やM&Aのどのようなシーンにおいて、特に有効なのかを紹介したうえで、主要な調査項目などに関して紹介する。

知財DDが有効なケース

まず、知財DDの有効なケースであるが、出資やM&Aの目的や対象会社の属性により、以下の4つのケースに分けられる。

Ⅰ. 技術獲得型

知的財産と将来収益の関係性、事業計画の確からしさの判断が難しいケース

Ⅱ. 新規事業領域

自社の事業に直接関連しない新規事業、または垂直統合型などのケース

Ⅲ. 技術ベンチャー投資

技術的優位性、将来的な市場性の判断が難しいケース

Ⅳ. カーブアウト案件

移管対象となる知的財産の範囲や関連する経営資源が特定できないケース

知財DDの調査:基本8項目

次に、知財DDではどのような項目を調査するべきか、基本的な調査項目を紹介する。なお、紹介する調査項目は、必ずしも全て調査する必要はなく、具体事例や予算、および実施期間などに応じて、最適な組み合わせを選択すべきであることを留意いただきたい。

Ⅰ. 保有特許(技術)

対象会社の保有する知的財産、営業秘密(技術ノウハウ)を分析

コア技術の分析、およびコア技術に関連する特許の分析

Ⅱ. 共同出願・共有特許権者

第三者との共同出願、または/および、共有になっている特許を分析

Ⅲ. 主要発明者

主要な発明者を特定し、在籍状況を分析

主要発明者による類似技術に係る第三者名義の特許出願の有無を分析

Ⅳ. 共同研究契約・ライセンス契約

第三者との共同研究契約、ライセンス契約(in/out/cross)の状況を分析

Ⅴ. 知財管理

研究開発体制、特許出願方針、知財管理規定、および知財管理体制を分析

ノウハウとして保護している技術、営業秘密管理規定、および営業秘密管理体制を分析

Ⅵ. 事業関連性

特許と事業計画、製品との関係性を分析

Ⅶ. 競合特許との比較調査

対象会社の保有特許技術(コア技術)の競合優位性を分析

Ⅷ. 特許係争環境調査

特許訴訟リスクの分析に向けた保有特許技術関連の訴訟環境を分析

知財DDの調査:オプション項目

紹介した8項目は、基本となる調査項目であるが、対象会社の属性、市場環境、技術内容などを鑑みて、以下の調査項目を追加オプションとして検討することが望ましい。

Ⅰ. 所属技術者の論文分析

対象会社に所属する技術者の論文を分析

Ⅱ. 類似特許調査

対象会社が保有する特許の類似特許を分析

Ⅲ. リバースエンジニアリング調査

対象会社の製品を購入し、リバースエンジニアリングを実施し、競合特許の特許当て込みを実施

Ⅳ. 有識者ヒアリング

国内・海外における有識者ヒアリングを実施し、対象会社が保有するコア技術の将来性、技術優位性を分析

3. 固有の論点

知財DDが有効なケースを4つ紹介したが、「技術ベンチャーへの投資」「カーブアウト案件」のケースでは固有論点が存在する。本節ではそれぞれの固有論点に関して解説する。

技術系ベンチャーへの投資における知財DDの固有論点

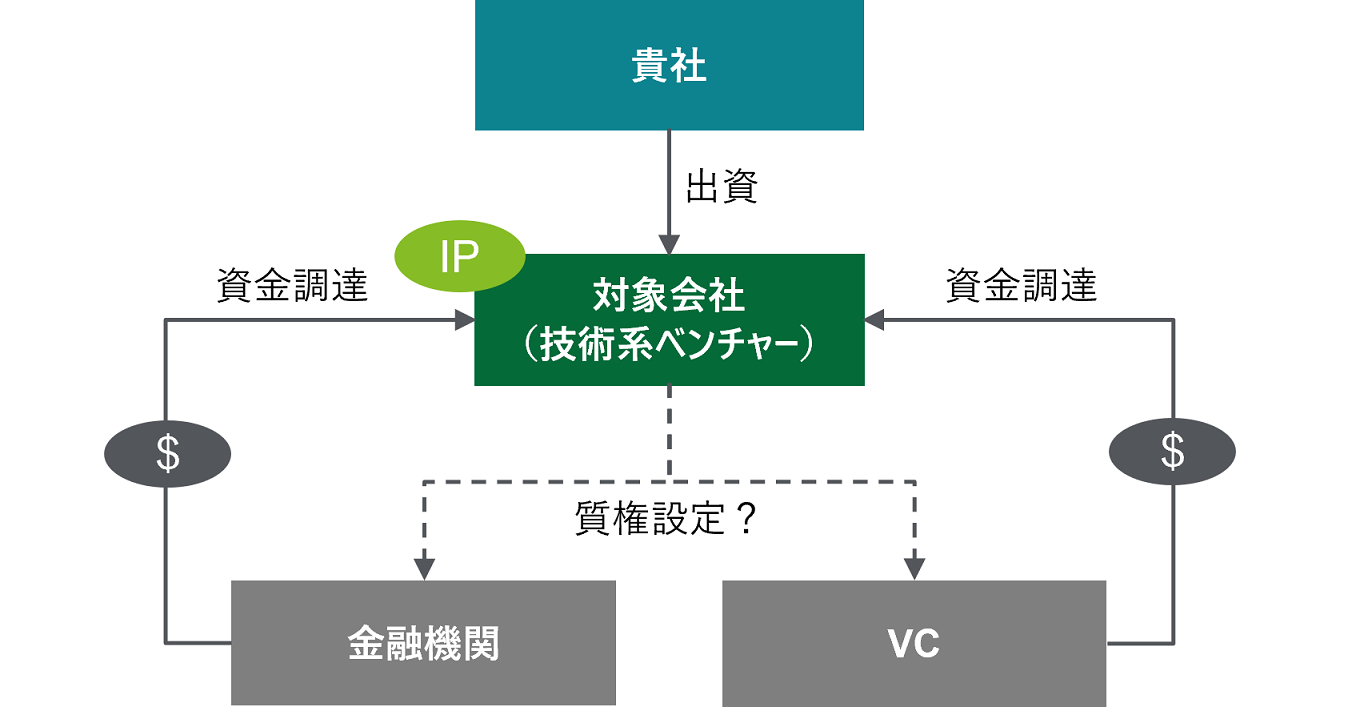

独自技術を保有し、金融機関やベンチャーキャピタル(VC)などから資金調達している技術系ベンチャーに対し、貴社が出資を検討するために知財DDを実施する場面を想像してほしい(図1)。

当該ケースにおいて、留意すべき事項は何だろうか?また、それら項目ではどのような固有論点が存在するだろうか?

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

もちろん対象会社に特有な論点は存在する可能性はあるが、少なくとも以下の4点に留意することが望ましい。各項目について、固有論点が発生する背景、および、当該論点が抱えるリスクを解説する。

Ⅰ. 技術系ベンチャーのコア技術の特定、コア技術に関連する特許の特定

技術系ベンチャーの事業は、優れた独自技術に大きく依拠していることが大半である。しかしながら、知財担当者が不在、特許費用の捻出が困難などの理由で、独自技術を適切に保護していないケースが存在する。

その場合、「他者に周辺特許を固められ事業実施が困難になる」「他者に特許網を容易に回避される」など、貴社が期待する事業パフォーマンスを発揮できないリスクが存在する。そのため、コア技術と当該技術を保護する特許を特定し、適切な特許保護が実施されているか、知財DDを通じて確認することが望ましい。

Ⅱ. 開発キーパーソン(主要発明者)の特定

一般的にベンチャー企業は、少数の担当者で研究開発を実施していることが多い。また、人材の流動性が大企業に比べて高い。それゆえ、コア技術の開発などで重要な役割を果たしたキーパーソンは、出資時には退職しているケースが存在する。

もし退職している場合、開発力が著しく低下している可能性が極めて高く、貴社が期待する研究開発の成果などが得られないリスクが存在する。そのため、開発キーパーソンを特定し、在籍状況を確認することが望ましい。

Ⅲ. 競合特許との比較調査(技術優位性)

前述の通り、技術系ベンチャーの事業は、優れた独自技術に大きく依拠していることが多い。では、当該独自技術は本当に競合会社に比して優れているだろうか?貴社が技術評価に用いた当該ベンチャー企業から開示された技術情報は、バイアスが含まれていないだろうか?

もし独自技術が競合優位性を有さない場合、貴社が期待する事業パフォーマンスを発揮できないリスクが存在する。そのため、知財DDを通じて、技術的な観点で客観的な評価を実施し、当該ベンチャー企業が保有する独自技術の技術優位性を確認することが望ましい。

技術優位性の調査では、当該技術領域における有識者へのインタビューを実施することも検討したい。特に、黎明期の技術などは、比較すべき競合特許などが少なく、比較が困難である。そのような場合、有識者へのインタビューは効果的であると考える。

Ⅳ. 金融機関やVCへの質権設定の整理

技術系ベンチャーは、金融機関やVCから資金調達することが一般であるが、その際に当該ベンチャーが保有する特許権に質権を設定するケースが存在する。

質権が設定されている場合、自社での特許権の実施などの傷害になり、事業パフォーマンスへ負の影響を与える可能性がある。そのため、知財DDにおいて質権設定されている特許権がないか、とりわけコア技術に係る特許権に質権設定がされていないか確認することが望ましい。

カーブアウト案件

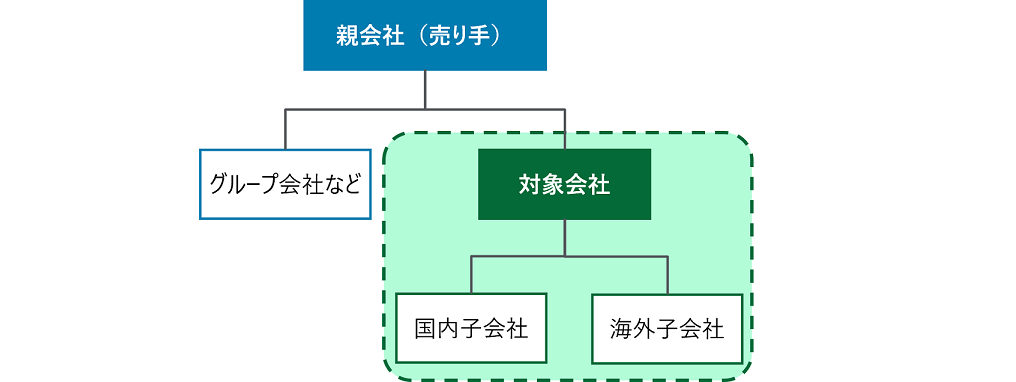

次に、貴社が、ある企業(売り手)のカーブアウト子会社を買収するために知財DDを実施する場面を想像してほしい(図2)。当該知財DDでは、どのような固有の論点が存在するだろうか?

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

カーブアウト案件の知財DDでは、「スタンドアロンリスク」が固有論点として挙げられる。そのため、前述した調査項目に加えて、スタンドアロンリスクの評価が肝要となる。懸念すべきスタンドアロンリスクには、3つのケースが想定される。

Ⅰ. 親会社からライセンスを受けるケース(図3)

資本関係により無償で親会社特許を実施していたが、資本関係の解消により有償化されるケース。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

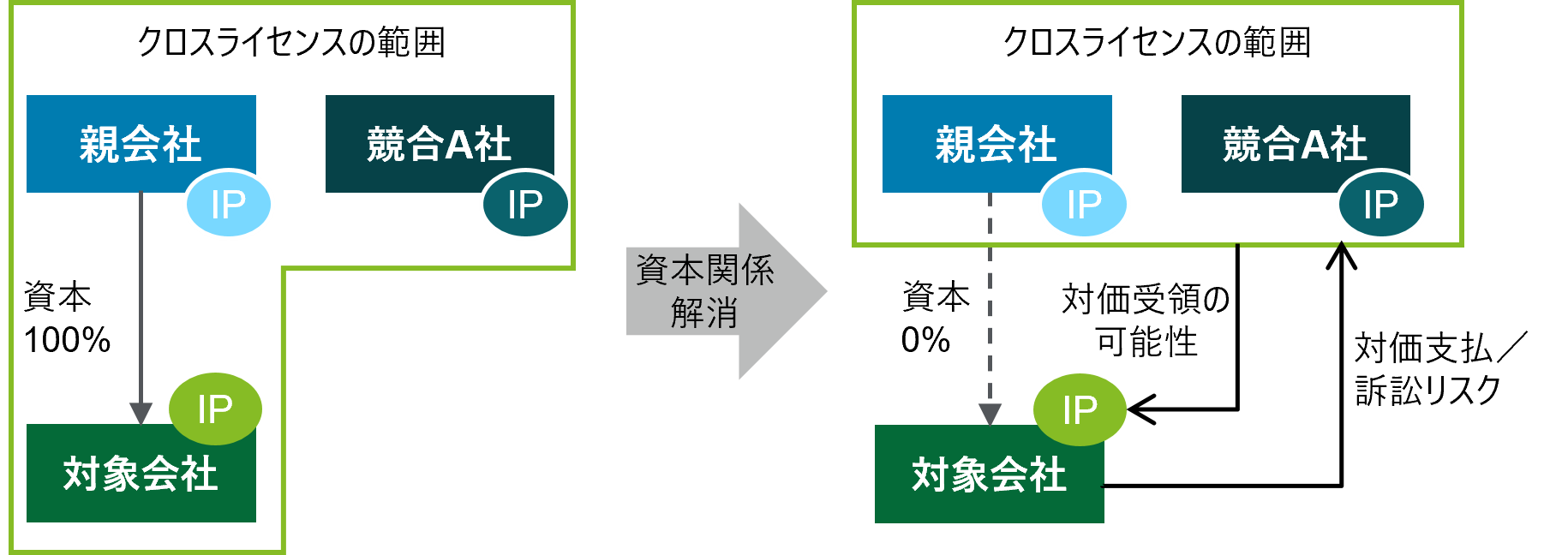

Ⅱ. クロスライセンス契約を締結しているケース(図4)

資本関係により、親会社と競合A者間のクロスライセンスの傘下であったが、資本関係の解消により傘下から離脱するケース。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

Ⅲ. 親会社との共同出願があるケース(図5)

資本関係により、親会社と子会社間の共同出願の帰属が問題となるケース。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

では、スタンドアロンリスクはどのように評価すればよいだろうか。確認/分析すべき事項を2点紹介する。

スタンドアロンリスク評価

Ⅰ. 親会社(売り手)による移管特許リストの確認

親会社(売り手)から提供された対象会社への移管特許リストを確認し、対象会社が事業に必要な特許が網羅されているか。

Ⅱ. スタンドアロンコストの分析

Ⅰの移管特許リストの確認などをインプット情報とし、対象会社のスタンドアロンに必要なライセンス契約、譲渡契約を検討する。検討結果を用いて、移管に伴う対価設計(一時金・ランニングなど)の検討を行う。さらに、必要に応じて、親会社(売り手)からの離脱に伴う事業への影響、財務上の影響額に関する試算を行う。

スタンドアロンリスク評価の援用

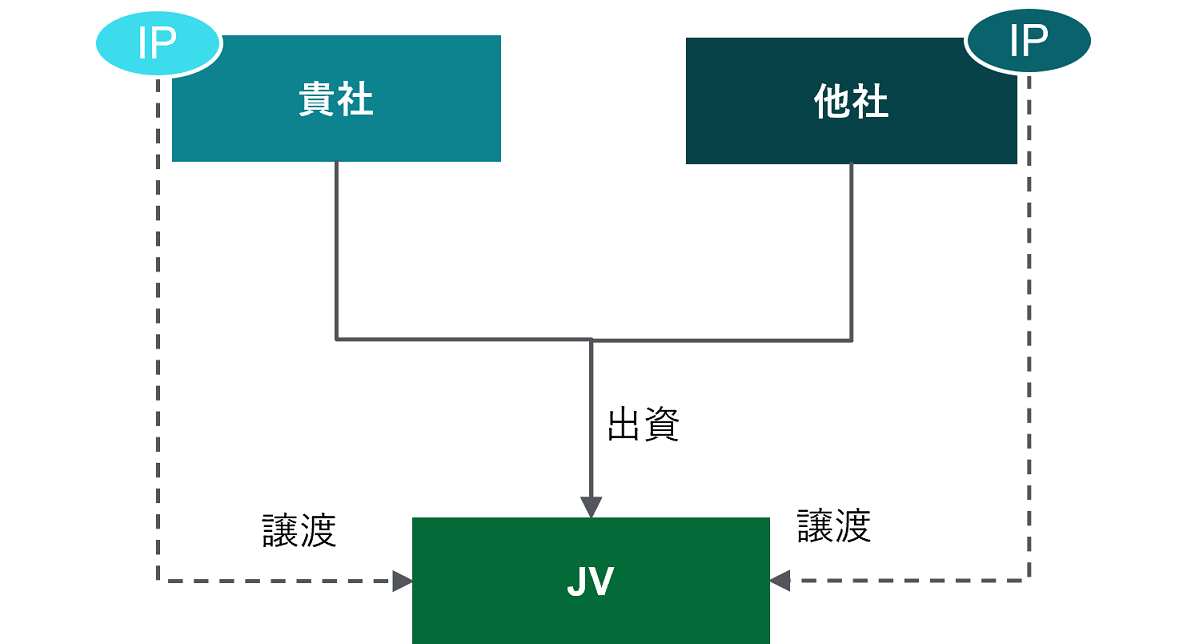

紹介したスタンドアロンリスクの評価方法は、カーブアウト案件以外への援用が可能である。具体的には、貴社が他社とジョイントベンチャー(JV)を設立する際の、「貴社からJVへ移管する特許の選定」「設立するJVのスタンドアロンイシューの整理」に活用できる(図6)。もし、上記シーンに遭遇した場合には、検討されることを推奨する。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

4. ほかのDDとの連携

ここまで知財DDの背景、手法、および固有論点を有するケースを説明してきたが、より理解を深めていただくため、本節ではほかのDD(法務DD、ビジネスDD、財務DDなど)との差異や関係性に関して整理する。

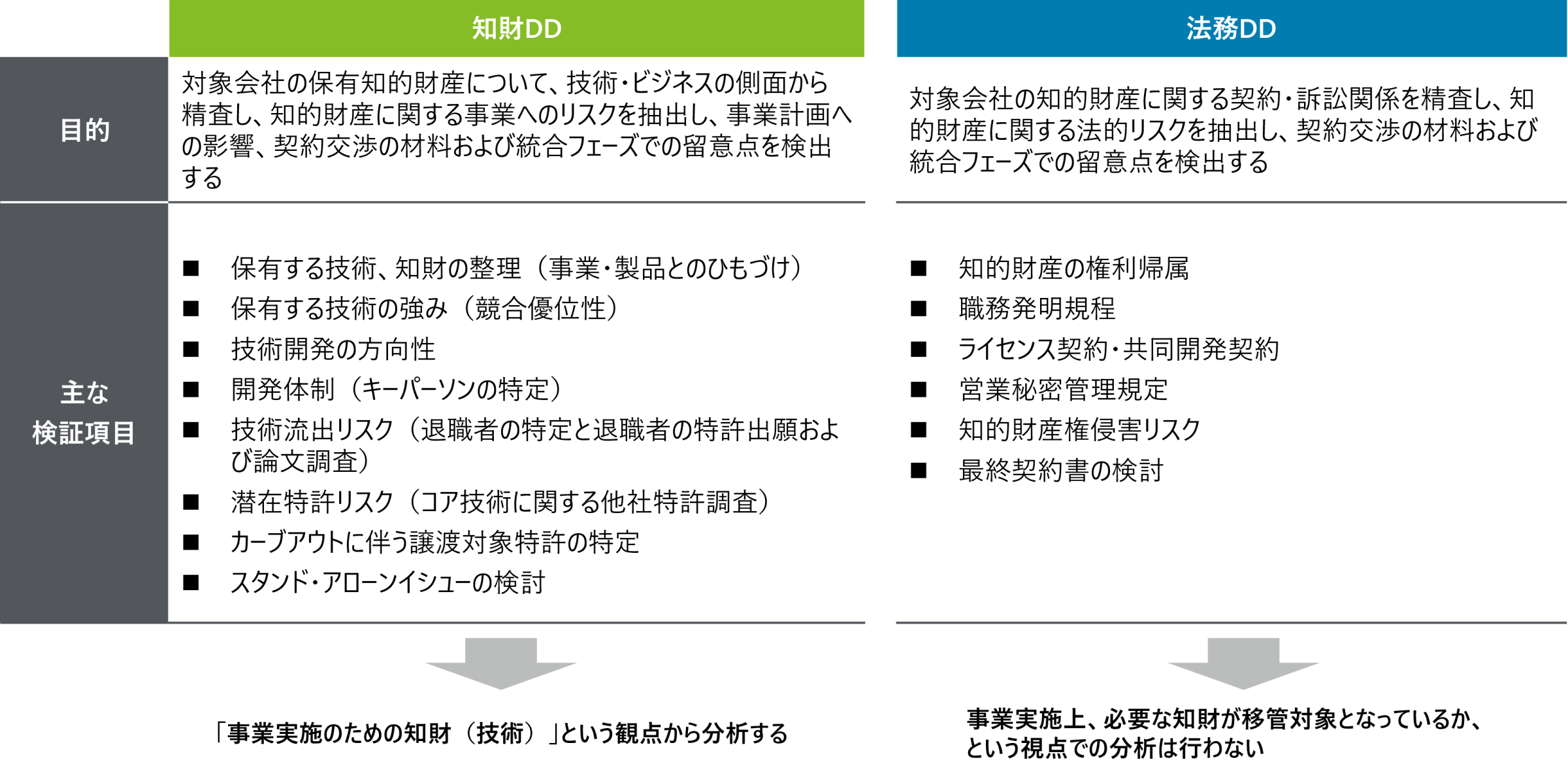

法務DDとの差異

企業のなかには、知財を専門的に扱う部門を設置しておらず、法務部門が兼任で扱う企業が存在する。その結果として、「知財DD」は「法務DD」と混同して理解されるケースが見受けられる。

しかし、「知財DD」は、知財に関する事業へのリスクを抽出し、事業計画への影響、契約交渉の材料および統合フェーズの留意点を検出するものであり、法的リスクを抽出する「法務DD」とは目的が異なる。

「法務DD」において知財を扱う場合には、対象会社の保有知財に関する契約・訴訟関係を精査し、知財に関する法的リスクを抽出し、契約交渉の材料および統合フェーズでの留意点を検出することに主眼が置かれている(図7)。

一方、冒頭で説明した通り、「知財DD」は、対象会社の保有知財について、技術・ビジネスの側面から精査し、知財に関する事業へのリスクを抽出し、事業計画への影響、契約交渉の材料および統合フェーズでの留意点を検出することに主眼が置かれている。すなわち、知財DDは、知財面から見た対象会社の事業と技術のひもづけの評価といえる。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

ほかのDDとの関係性

知財DDのアウトプットは知財面から見た技術と事業のひもづけに関わる。アウトプットが事業に関係するという特性から、ビジネスDDや財務DDとも関連性・親和性が高い。そこで、知財DDと他DDのインプットーアウトプットを相互連携させることで、評価の精緻化や、より深い示唆出しなどの相乗効果を期待することができる。

ビジネスDD、財務DDとの連携例、およびビジネスDDと知財DDを融合したDDの事例を紹介したい。

ビジネスDDとの連携(例)

調査項目(基本)で紹介した「事業関連性」に関して、相互にインプットーアウトプットを連携させることで、評価をより精緻化できるとともに、「事業計画(販路、研究開発テーマ)に即した特許出願(出願国、技術領域など)ができているか」という示唆を得ることができる。

財務DDとの連携(例)

調査項目(基本)で紹介した「共同研究契約・ライセンス契約」に関して、財務DDのインプットとすることで、「M&A成立後に事業に関して継続的に発生するライセンス費用(収入・支出)はどのくらいか」という示唆を得ることが挙げられる。

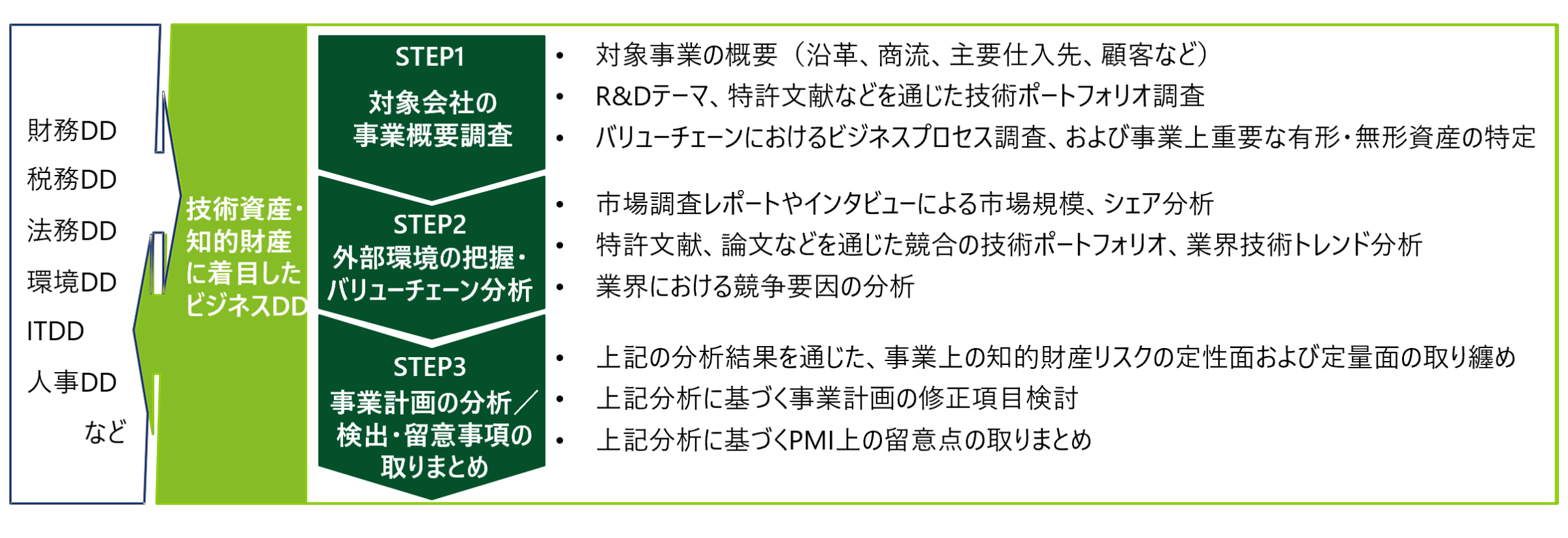

ビジネスDDと知財DDの融合

アウトプットの性質上、ビジネスDDは知財DDと関連性・親和性が高いDDの1つであり、融合することでより深い洞察を得やすいといえる。ビジネスDDの各ステップ(事業概要調査、外部環境/バリューチェーン分析、事業計画分析など)において、知財の観点から評価/分析(技術ポートフォリオ調査、業界技術トレンド分析、事業上の知財リスク評価など)を加えることで、「技術資産・知財に注目したビジネスDD」として実施することができる(図8)。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

5. おわりに

IoT、DXの進展に伴い、イノベーション創出サイクルのタイムスパンが短くなりつつある。その結果、他社から技術を導入する機会が今後さらに増加と推察される。

特に、産業間の壁は薄くなりつつある今般、対象会社は自社と全く異なる知財文化を有しているケースも増加すると考えられる。例えば、対象会社の知財ポートフォリオは、自社の想定とかけ離れており、技術導入後に知財に起因する事業リスクを背負ってしまうことも想像できる。

貴社が知財関連リスクを背負わないためにも、出資やM&Aで技術導入を検討する際には、知財DDの実施を検討することを推奨する。