ジョイントベンチャーとは

日本企業の海外進出、特に規制産業や未成熟な経済圏に進出する場合においては、強力な「足場」が必要となるため、現地企業とのJVは魅力的な手段となるでしょう。

しかしながら、リーガル関連のノウハウをオンラインで提供している「Practical Law」によれば、多くのJVの寿命は、3年から7年が多く、10年以上存続する事業はわずか1/3であると指摘されており、ほとんどのJVは、一方のパートナーがほかのパートナーの持分を買い取る形で解消していると推察しています。このようにJVは海外進出を進める日本企業において魅力的な手段でありながらも、継続の困難さゆえに近年は減少傾向にあります。

.jpg)

データソース:Capital IQ

そもそもJVは、出資者間での資産などの相対的なバランスに基づいて、「1つの当事者が事業を行う場合」、または、「複数の契約によって特定の資産の共同使用/管理する場合」のいずれかで構成されます(JVを法人として設立する場合)。

JVの設立形態は様々ですが、JVの根底には、「ビジネスシェアリング」の概念があり、正式な文書として当事者の権利と義務が規定されます。また、JVは単独での事業運営とは異なり、「ビジネスシェアリング」を行うことから、構造的に利害の対立を生みやすく、存続の疑義が起きやすい環境であることは理解しておく必要があります。

なお、利害対立が発生する具体例としては以下のようなものが考えられます。

例1:投資回収期間の違い

事業会社が考える収益化までの期間とフィナンシャルスポンサーの投資回収期間の目線の違いから、事業戦略の見解に相違が生まれることがあります。

例2:貢献度の違い

それぞれ技術や資金を提供している出資者と事業運営をしている出資者が分かれている場合、収益に対する貢献度に対してお互い不満が出ることがあります。

上述の通り、JVのパートナー間では、様々な要因により目線の違いが生まれやすいため、JVの戦略・運営方針を検討する際には、当事者間での十分なコミュニケーションを行ったうえで、不測の事態が発生した際の対応方針について明確に契約書に落とし込むことが重要となります。

ジョイントベンチャーのライフサイクル

通常、JVには大きく分けて以下の4つの段階があります。

- Step1:事業計画の検討:事業の目的を定義する段階

- Step2:JVの設立: 事業の姿(法務、税務、ストラクチャーを含む)を検討する段階

- Step3:JVの運営:継続的な運営を行う段階

- Step4:JVの解消:清算、または株式の譲渡を行う段階

特に、JV設立時の出資比率の検討は、出資者間のリスクとリターンに影響するため、プロジェクト全体へのお互いの貢献を考慮した出資比率を検討することが肝要です。

なお、出資比率の検討は、以下の観点を留意し決定していく必要があると考えられます。

- JV設立・出資の目的

- パートナー企業との関係・協議状況

- 拠出するリソースとのバランス

- 許容できるリスク、求めるリターン

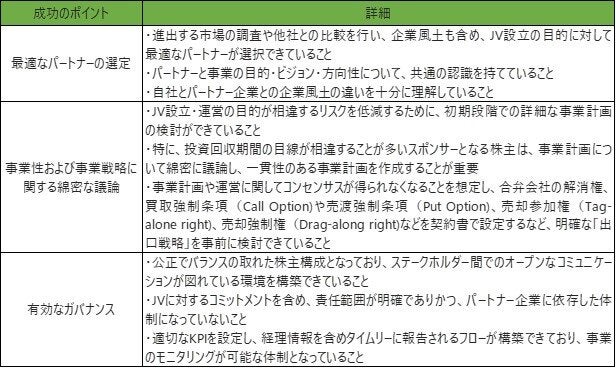

ジョイントベンチャー成功のポイント

JVは単独で事業を行う場合と異なり、当事者間で利害が対立することやJVの目的や目線に相違が生じやすいため、失敗に終わる事例が多いといわれていますが、成功しているとされるJVには、以下のような共通点があります。

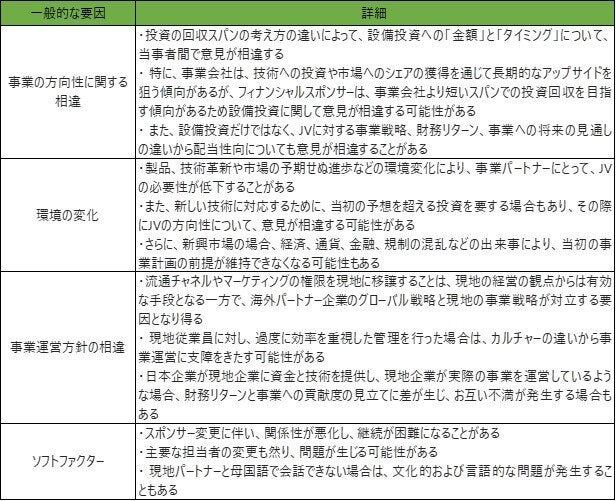

ジョイントベンチャー解消の原因

前述の通り、JVの寿命は3年から7年が多く、10年以上存続する事業はわずか1/3といわれており、JVが解消に至るケースは多く存在していますが、一般的なJV解消の要因は、以下が挙げられます。

まとめ

JVは、単一の事業者が行う場合と比較し、様々な関係者の思惑が絡んでくることから、当初想定しない事象が頻発する可能性があります。そのため、JVを成功させることは至難の技ではありますが、「最適なパートナーの選定」「事業戦略の見立ての合意」「適切なガバナンス」の3つを意識することで、JV成功確率を上げられると考えます。

本記事では、JVの概要について説明しましたが、次回は、JV設立時のバリュエーション論点にフォーカスを合わせて説明します。

デロイトでは、グローバルに連携し、JVに関する諸問題に取り組んできた実績があります。もし、ご興味がある方、もしくは関心のあるテーマがございましたら、ぜひご連絡ください。

※本記事においては、一般的な論点を記載していますが、JV設立においては案件固有の事象が多いことにご留意ください。また、本文中の意見や見解に関わる部分は私見であることをお断りします。