日本国債10年物金利の過熱度は落ち着いている

12/4の多角的レビューを経て、過去の金融政策についての日銀スタッフによる再説明やそれに伴う様々な意見を公式に聞けたことで、市場や有識者とのコミュケーションはある程度改善されました。緩和継続でも正常化でも、何らかの説明をできる材料は強化されています。植田和男日銀総裁は12/25の講演で、物価安定目標の持続的、安定的な実現に向けて「確度は少しずつ高まってきている」との認識を12/19の会合後記者会見から重ねて示したうえで、賃上げの持続力を見極める考えを強調しました。植田総裁は、拙速な正常化を考えている訳ではなさそうですが、市場と実体経済に過度なショックを与えないのであれば、早期に正常化を行うことに大きなためらいはなさそうです。

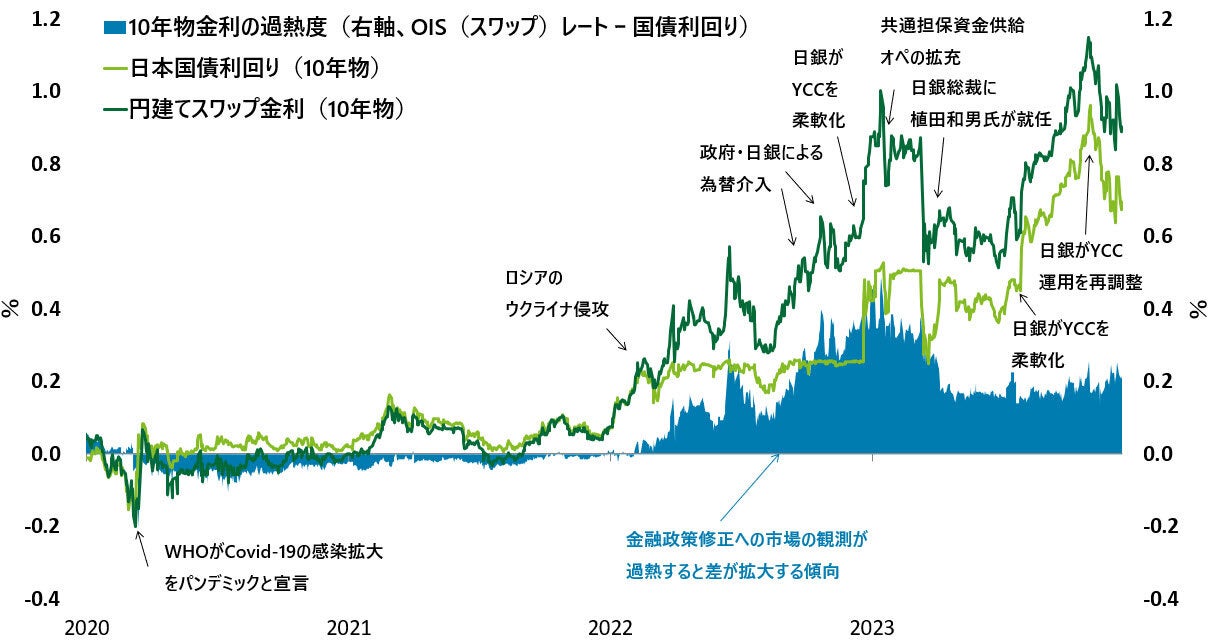

データもこの見立てをサポートしています。9月の筆者のレポートで、日本国債10年物金利の過熱度(円建てスワップ金利から日本国債利回りを除したもの)が拡大している状況下では、日銀は正常化に向けての動きを加速させない傾向を確認しました。12月に入ってもこの過熱度は大きな変化はなく安定しており、正常化を否定しません。

日銀の描くシナリオとSuper Tuesdayの行方

日銀が最も避けたいシナリオは、マイナス金利解除による長期金利の急上昇とそれに伴う設備投資意欲の阻害、円高進行による輸出企業の企業収益の悪化による賃上げへの悪影響および日銀による国債買い入れの再加速だと筆者は考えています。米国の景気後退懸念に伴う金利低下により、①日本の長期国債金利への上昇圧力が弱まる中で、②日本の景気動向は大幅に悪い訳ではなく、③物価上昇率は2%を超え、④為替水準も140円台を維持していることは、マイナス金利解除のショックを吸収できる余地がある程度あると考えられます。

これに加えて、日銀が「第2の力」と位置付ける賃金と物価の好循環が続いている状況を確認できれば、マイナス金利解除状況はほぼ揃ったといえるのではないでしょうか。この点では、来年1月10日に発表の毎日勤労統計(11月分)や同月11日の日銀支店長会議に向けて、賃金や人件費により継続的な上昇傾向が見られるかどうかが来年1月の金融政策決定会合の結果を考えるうえで鍵となります。

次のポイントは来年4月の会合です。同年3月に控える米国のSuper Tuesday(アメリカ合衆国大統領選挙の予備選挙・党員集会が集中する3月第2火曜日)で、トランプ前大統領が共和党の大統領候補に選ばれFRBへの緩和メッセージを出す可能性があること、日本の期末決算を控えていることから、同月に日銀が積極的に政策変更を行う可能性は低いと考えています。もし、4月時点で3月の春闘の賃金引上げ動向を確認し、外需や円高の状況が過度に悪化していないのであれば、満を持してマイナス金利の解除に向かい、その結果を受けても長期金利の上昇が限られるのであれば、6月会合でイールドカーブコントロールの撤廃を行うと考えています。

足元の日本経済見通し

今後の日本経済は、米中を中心とした世界経済の減速を受けた輸出の減少から来年の1~3月までは低速飛行が続きますが、景気後退には至らないと考えています。物価上昇率は2%台を維持する中、日本銀行がメインシナリオ通り24年4月にマイナス金利を解除するなら、ドル円は130円台半ばまで円高が進むことを見込んでいます。ただ、地政学リスクの高まりや各国の重要選挙が24年の年初から続くことから、先行きの不確実性が高い状態は続きそうです。