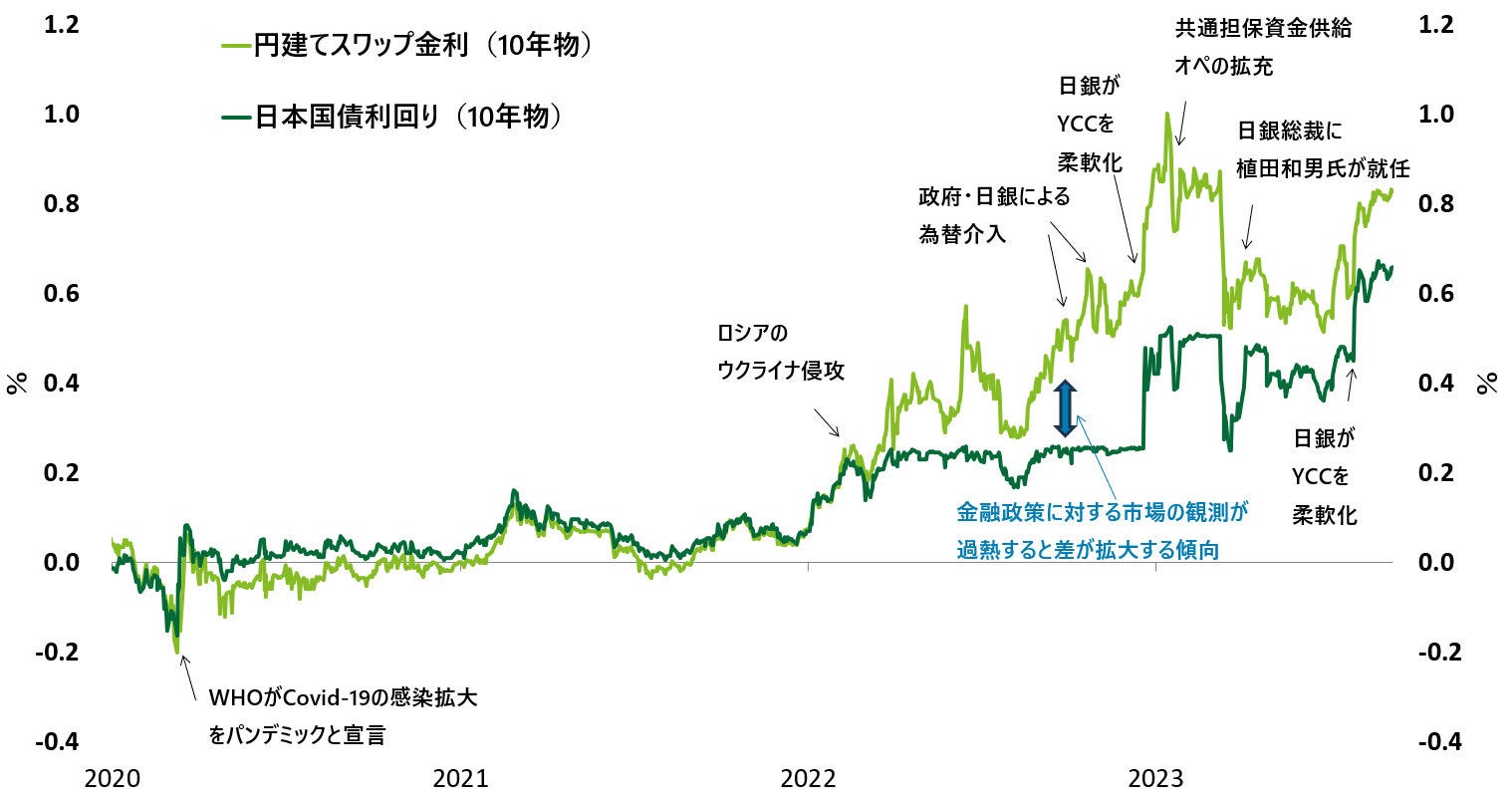

日本国債利回りと円建て翌日物金利スワップ(OIS)レート

9月のインタビューの前段階として、7月の前回会合で植田総裁が「金融市場のボラティリティ(変動性)を抑える中に、今回は為替市場のボラティリティも含めて考えた」と述べたことも円安のけん制のための政策やフォワードガイダンスの修正に対する思惑が生まれる原因となりました。

今回の会合後の植田総裁の記者会見での発言を受けると「為替のボラティリティ」の意味は、為替の変動そのものより、むしろ市場の過度の思惑に追随することでボラティリティを上げるようなことはしない――アラン ブラインダー元FRB副議長評した「自分の尾を追う犬」にはならない――と解釈できそうです。そのため、金融政策の変更に関する市場の過熱度(スワップ金利と国債利回りの差)の方が、為替の変動より直接的に日銀の政策変更のシグナルになる可能性があります。

固定金利と変動金利を交換する翌日物金利スワップ(OIS)レートは市場参加者の金融政策の見通しを反映するといわれます。パンデミックの間は、金融政策が引き締めに向かう可能性が極めて低かったため、スワップ金利と国債利回りの差はほぼなく、0%付近を推移しました。その後2022年に入ると、円安が加速し、ロシアのウクライナ侵攻など地政学リスクの高まりによる原油高で貿易赤字が拡大したことで、円安・インフレ対策のための金融政策の修正への期待が市場で高まりました。こうした状況下でスワップ金利が上昇する中、狭いレンジでの国債の長短金利操作(YCC:イールドカーブコントロール)が続いていたため、スワップ金利と国債利回りの差は拡大しました。つまり、YCCの下ではこの差が市場の金融政策変更への過熱度を示す尺度と見做せそうです。

スワップ・国債金利差が示す金融政策変更の過熱度

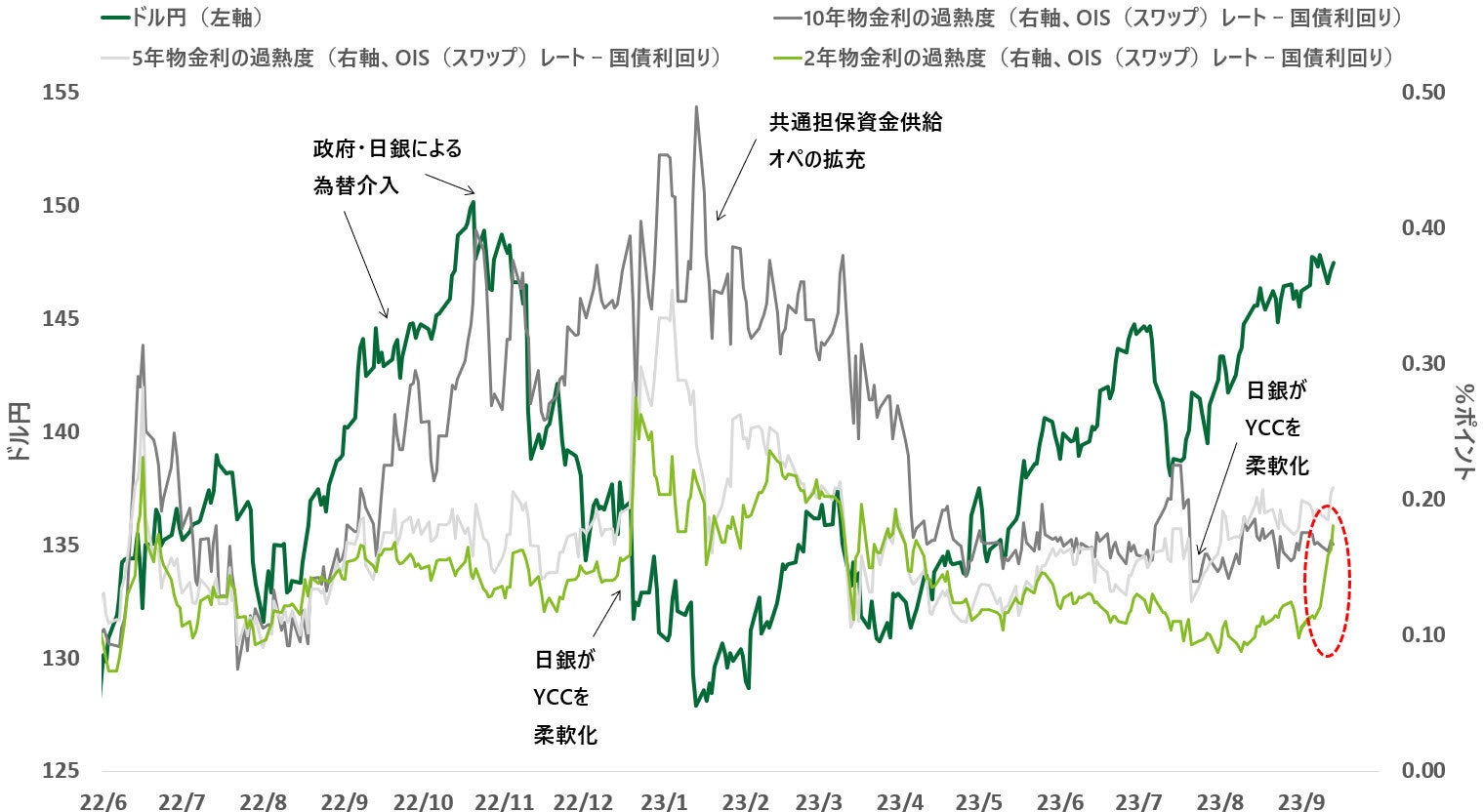

過去の為替の動きや過熱度(スワップ金利と国債利回りの差)との関係を見ると、財務省が実行を決断し日銀が実施する為替介入と金融政策の修正とでは、政策対応が異なっているように見えます。

2022年9月から10月にかけて10年金利における過熱度が拡大し、円安が大幅に加速した際には、政府・日銀は円買いドル売り介入を行い、円安のトレンドを反転させました。

一方、日銀がYCCの柔軟化を行った2022年12月には、この市場の過熱度はむしろ低下し、為替は一時的に円高傾向が見られていました。同様の状況は23年7月の柔軟化の際にも見られました。反対にスワップ金利が上昇し、政策修正に対する市場の思惑が過熱した23年1月には共通担保資金供給オペを拡充し、政策修正への思惑を断ち切りました。つまり、金利が投機的な取引により過度な動きをし、その結果、為替のボラティリティが上昇することを回避しているように見えます。

こうした日銀の行動は、今会合の記者会見での植田総裁による「為替のボラティリティ」の評価と一致しているようにうかがえます。

日米金利差(2年物)と為替変動には高い相関がある

改めて今回の会合の前の金融政策修正の過熱度の動きを見ると、為替と相関の高い2年金利の過熱度が上昇しています。一方、為替との関連が低くなった長期の金利の動向の過熱度は落ち着いています。こうした状況では、物価や賃金の現況に加えて、為替のボラティリティの抑制の観点からも、日銀は金融政策の調整を行う可能性が低かったといえそうです。