日米金利差と為替変動には高い相関がある

為替市場の日米金利差の拡大が円安の主要因であることは変わらないものの、2022年後半の急速な円安局面と違うのは、円安がさらに加速するというより、急速なドル安・円高になりにくい環境に変化する中、じりじりと円安が進んでいる状況です。年末から24年にかけて、ドル安円高方向に進むという筆者の見通しは変わらないものの、米国の景気後退がソフトランディングに留まるのであれば、そのペースは以前の想定よりも緩慢になりそうです。

為替市場の主眼は足元の金利動向に集中

日米短期金利差(2年物国債金利)の拡大は引き続きドル高の要因になっていますが、日米の長期金利の差が縮小しても、ドル安・円高に進みにくくなっています。その結果、日本銀行が23年7月にイールドカーブコントロール政策の柔軟化を行い、日本の長期金利が上昇したにも関わらず、円高へ進む効果は限定的でした。2022年の状況を振り返り、なぜ円高に進みにくくなっているのか概観します。

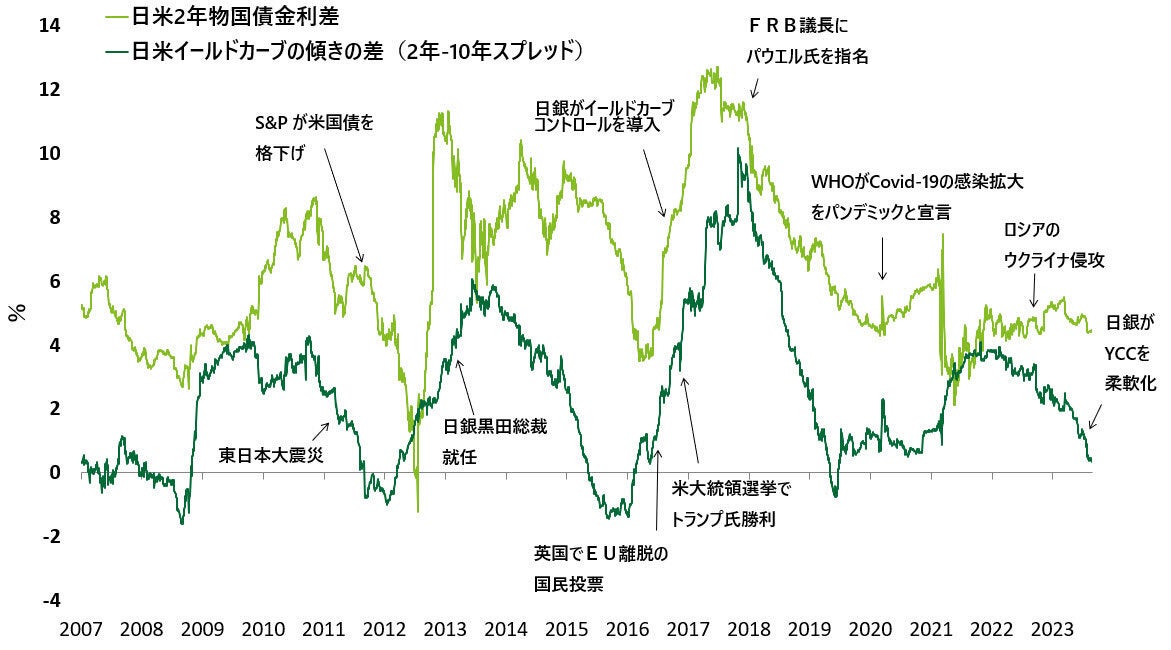

2022年10月、日本と他の主要先進国との金利差の拡大を背景に、円は対ドルで150円台に突入し32年ぶりの安値を記録しました。ドル円が115円台にあった21年末では、日米の2年物国債の金利差は0.8%ポイント、日米の10年物国債の金利差は、1.4%ポイントとその差は限定的でした。円安のピークにあった22年10月20日にはその差はそれぞれ、4.6%ポイントと4.0%ポイントに拡大しました。日本銀行が金融緩和を続ける強い姿勢を見せたことで、日米の金融政策に対する姿勢の差が際立ち、投機的な取引が拡大しました。その結果、22年9月から10月にかけて、日本の財務省・日銀は為替市場への為替介入に踏み切りました。

9月の為替介入は直ちに円安ドル高のトレンドを反転させませんでしたが、9月と10月の合計で約9兆2000億円のドル売り円買い介入は、筆者の推計によると同年11月までの累計でドル円を8.1円押し下げることに成功し、米国経済の景気後退懸念によるドル金利の低下もあって、ドル円は22年末には131円まで10%以上下落しました。

ただ、米国のインフレが高止まりし、FRBによる利上げが続いたことで、23年に入り再びドル高円安が進み、ドル円が147円台に突入した9月6日では、日米短期金利差は5.0%ポイント、長期金利差は3.6%ポイントと、22年10月対比で短期金利は上昇、長期金利は低下しました。日米金利差が為替変動に与える影響はこの間大きく変動しました。長期金利の影響が弱まる一方、短期金利の与える影響は変わりませんでした。

日米の長期金利差(10年物国債金利から2年物国債金利を引いたスプレッドの差)が1%ポイント拡大した際のドル円への影響は、円安ピーク時の2.5%(22年10月時点)から、0.5%(23年9月時点)まで低下しました。

日米2年物国債の金利差が1%ポイント拡大した際のドル円への影響は、両時期とも4.5%程度でほぼ変化がありませんでした。

つまり、仮に日銀がイールドカーブコントロールを廃止して、長期金利がさらに上昇しても、短期(翌日物)の政策金利を変更しない限り、円高に進みにくくなっています。

財務省の神田真人財務官は9月6日、為替相場の足元の変動を巡り「こういった動きが続くようであれば、政府としてはあらゆる選択肢を排除せずに適切に対応する」と述べたものの、為替変動が、ある程度金利差の変動と整合的であれば、介入には簡単には踏み切りにくい状況にあります。

日米金利差1%ポイント拡大がドル円に与える影響

安全資産は米ドルに

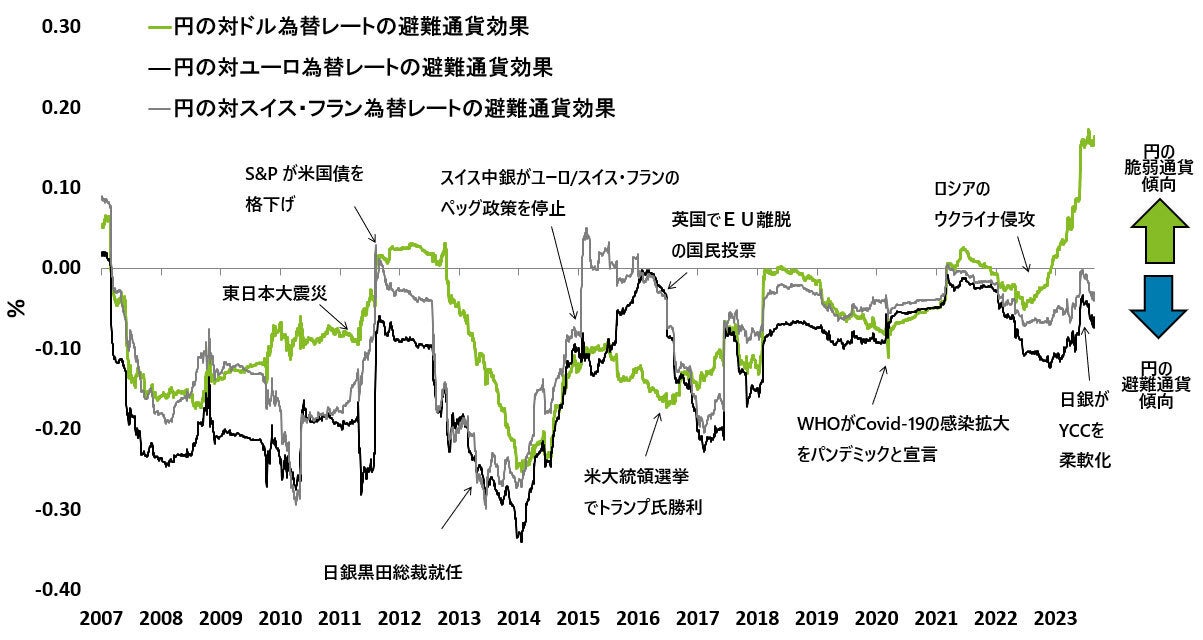

かつては世界経済の先行きの不確実性が高まる際、避難通貨(安全資産)需要による円高が進行していたものの、22年は危機時の円買いが明確に観察されませんでした。23年に入り、円は避難通貨のトップとしての役割を完全に米ドルに譲り渡しています。

経済の不確実性が高まり、VIX(米シカゴ・オプション取引所が、S&P500種株価指数を対象とするオプション取引の変動率を元に算出している指数)が10ポイント上昇した際に、ドル円は、円高方向に1.3%進む傾向がありました(パンデミックのピーク時)。ただ、こうした避難通貨の円買い効果は、22年10月には0.3%まで縮小し、23年9月現在では逆に1.6%のドル高円安になる傾向が見られています。地政学リスクの観点から、東アジアのリスクが相対的に高まっていることが、ドルの優位性につながっている可能性があります。

金融市場の参加者や金融当局は、地政学リスクを投資決定や株式市場の動きの重要な決定要因として捉えています。イングランド銀行は、地政学リスクを、経済や政策の不確実性とともに、経済に大きな悪影響を及ぼす可能性のある「不確実性の三位一体」に含めています。

地政学リスク(Geopolitical Risk)指数は、地政学的な懸念となる事象についての報道(ニュース)ベースの指標です。地政学的な悪事象とそれに関連するリスクを、ニュースで用いられる語句の頻度に基づいて測定しています(詳細はFinancial Advisory Topics 第22回 地政学リスクの見える化~リスク定量化で先読みが可能にを参照)。地政学リスクの国・地域別指数(GPR)を見ると、過去1年間の中国の地政学リスク指数の平均値は1985年から2021年の平均と比較して約3倍に上昇、台湾は同時期に約7倍となっています。日本の地政学リスクの上昇は1.3倍と限定的ですが、東アジアを巡るリスクの高まりが、円の避難通貨としての選好度を下げている可能性があるかもしれません。

VIXの1ポイント上昇が対円レートに与える影響

原油価格の為替への影響は需給要因で変わる

経常収支を巡る状況も大きく異なっています。経常収支(季節調整値)は、22年10月に2014年以来の赤字となりました。貿易収支は既に赤字が続いていたものの、金利・配当収支も含む経常収支の赤字は、日本の長期的な財政の持続性に対する投資家の懸念を高め、32年ぶりの円安にもつながりました。足元の経常収支(23年6月)はコロナ前の水準まで黒字幅が回復し、こうした経路の円安の影響は弱い可能性が高いといえます。

原油価格の変動が為替に与える影響は、ショックの種類(供給か需要か)によって異なる傾向が見られます。国際的なエネルギー需要が高まる中の原油高はドル高につながる一方で、供給要因(減産など)による原油高は直接的なドル高要因にならないケースが散見されます(地政学リスクの高まりが供給に影響を与え、かつ危機時のドル買いにつながるため)。従って、OPECの減産が原油高につながったとしても、円安につながっているかどうかは明確でないといえそうです。

為替は緩慢なペースでドル安円高に

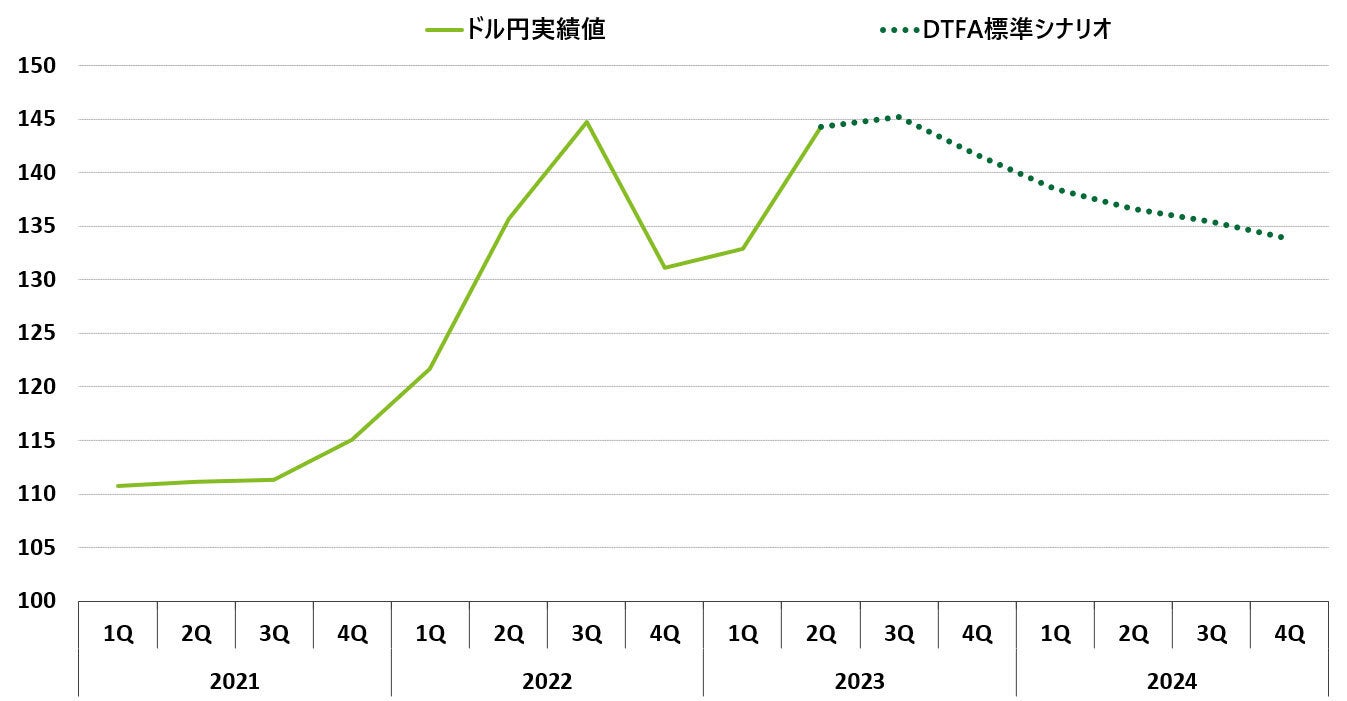

こうした、日米金利差の影響、避難通貨効果や原油価格などの動向を反映し、筆者のドル円の見通しはドル安円高のタイミングが後ろずれし、23年末で140円台前半、24年末で135円前後を見込んでいます。ただ、米国の景気減速が軟着陸にとどまり、中国の不動産問題がシステミックリスクにはつながらないという前提を置いており、こうした前提が崩れると、急速な円高が進む可能性があるかもしれません。

参考文献

増島雄樹「パンデミック下の為替の変動要因を追う―不確実性からファンダメンタルズへの回帰―」国際経済73巻:pp125-153、2022

増島雄樹「円相場と投資家行動:不確実性、資源高、政府債務拡大と株価との関係」証券アナリストジャーナル61(6):pp42-53、2023