サステナビリティ経営を推進する組織体制の4つのポイント

サステナビリティの経営実装にあたって検討すべき要素として「戦略」「組織体制」「人的資本」が挙げられます。第1回では、「戦略」の観点からサステナビリティ経営を進める際のポイントや自社の独自性を打ち出す方法について解説しました。後編では、「組織体制」の観点からサステナビリティ経営を推進するためのガバナンス体制や組織体制の再構築について解説します。

サステナビリティ経営を推進するための組織体制のポイントとして、以下の4点が挙げられます。それぞれについて、順にご説明します。

✓ 取締役会の役割・機能の整理

✓ サステナビリティ委員会の設置

✓ 自社・グループへの展開

✓ 役員・従業員報酬への組み込み

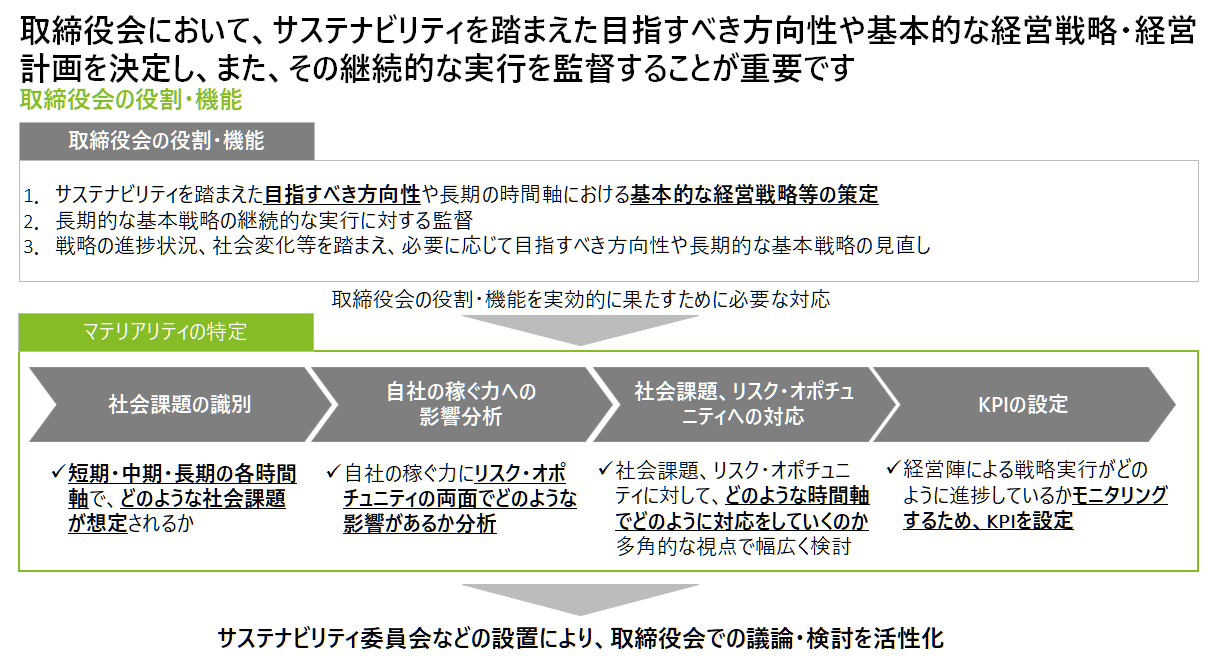

取締役会の役割・機能の整理

コーポレートガバナンスが取締役会に求める機能は「会社の目指すべき方向性や基本的な経営戦略の策定、および監督機能の発揮」であり、これはサステナビリティの文脈でも同様です。この役割・機能を果たすためには、①自社をとりまく社会課題の識別、②自社への影響をリスク・機会の観点で分析、③対応する時間軸の設定、④モニタリングのためのKPIの設定、の4点が必要となります。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社

サステナビリティに関して取締役会が果たすべき役割や議論すべきアジェンダについて、取締役会で共通認識を持つ必要があります。例えば、取締役会の実効性評価においてサステナビリティに関するアジェンダや議論の充実度に関するアンケート項目を設定して、各取締役がどのようにサステナビリティを捉えているかを分析したうえで、取締役会の役割・機能について議論することが有効だと考えられます。

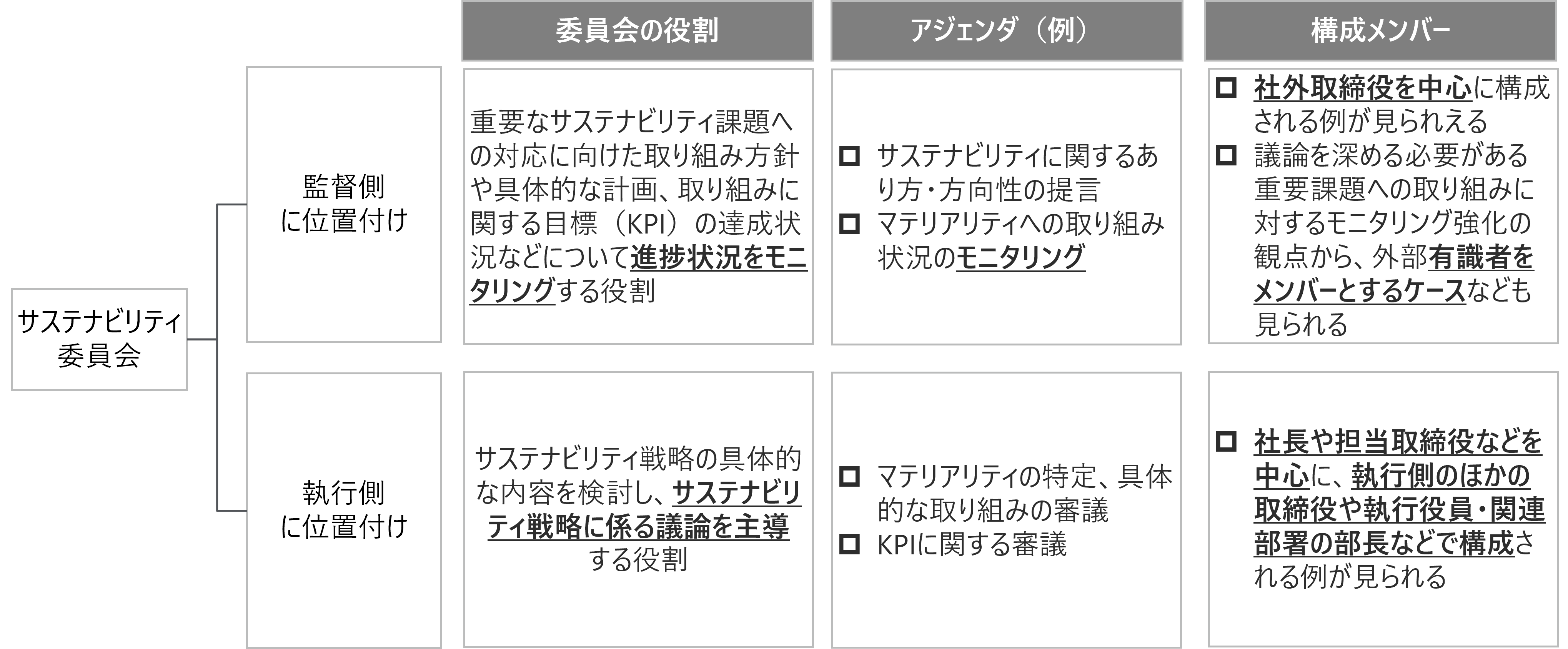

サステナビリティ委員会の設置

取締役会だけでは審議時間に制約があるため、取締役会とは別に、サステナビリティ戦略などを議論する場として、サステナビリティ委員会などを設置する例が多く見られます。

サステナビリティ委員会は、ガバナンス上の位置付けによって役割や構成メンバー、議論する内容が変わってきます。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社

サステナビリティ委員会を監督側に位置付ける場合と執行側に位置付ける場合がありますが、いずれにおいても最も重要なのはその「実効性」を高めることです。そのためには、委員会に関与する取締役や執行幹部などのそれぞれの役割と責任を明確化することが必要になります。

事業戦略にサステナビリティ視点を組み込むために、サステナビリティ委員会の運営上、様々な工夫を取り入れている例があります。

例えば、サステナビリティ委員会の開催時期を工夫して戦略会議に先んじて開催したり、リスクマネジメント委員会と同日開催にしたりする企業や、事業戦略立案責任者がサステナビリティ責任者を兼務する、執行役員や部長を陪席させる、外部有識者を参加させるなどメンバーを工夫する企業があります。

また、サステナビリティ委員会にESG投資の決裁権限を持たせる、委員会の場で脱炭素化のために必要な設備投資に関する資金調達方法を議論するなど、権限やアジェンダ面での工夫を取り入れた企業もあります。

自社・グループへの展開

自社およびグループにサステナビリティの浸透を図る際、マテリアリティに関して事業部や子会社が腹落ちしていないことがハードルとなるケースも少なくありません。このようなケースでは、マテリアリティを自社の中・長期ビジョンや経営戦略と関連付けて議論することで、事業部や子会社にその取り組み意義を理解・納得してもらうことが重要です。

体制面では、サステナビリティ委員会と各事業部・子会社とのハブ機能を果たすサステナビリティ推進部署を設置することも一案です。

これらの体制を整えることを前提に、スケジュール・依頼事項の可視化、責任者・担当者の配置、グループ全体での推進会議の設定、本社によるサポート体制の構築など、様々な施策を検討する必要があります。

役員・従業員報酬への組み込み

近年では、サステナビリティ経営推進の一環として役員報酬にESG要素を組み込む企業が増加する傾向にあります。これは、時として先行投資が必要で短期的な財務指標悪化を招きかねないサステナビリティ施策を着実に実行に移し、中長期的な企業価値向上につなげるために有効な打ち手であるといえます。

先進企業を中心に、サステナビリティ目標の達成度を従業員報酬に連動させるケースも増えています。例えば、ある企業はサステナビリティ目標への取り組み度合いを従業員賞与に反映させています。その際、中長期のサステナビリティ目標の達成に関連する活動を具体的に定め、部門毎に評価項目を設定しています。また、社内表彰制度を設けることによって優れた活動を社内外に公表し、各従業員の意識向上に取り組んでいる企業もあります。

サステナビリティ目標を経営目標として掲げる企業が増加している以上、役員報酬のみならず従業員への報酬にも反映させることは自然な流れであり、今後はサステナビリティ経営の観点から報酬制度を再検討する必要があると考えられます。