上場解禁の概要

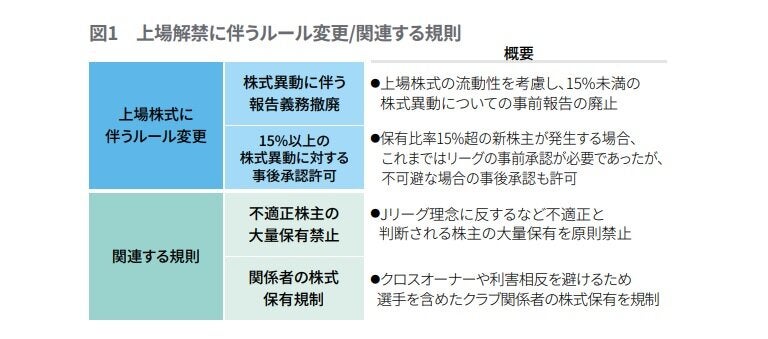

Jリーグが実施した上場解禁のためのルール変更は主に2点あります。まず1点目は、株式異動に伴う報告義務を撤廃したことです。これまで、クラブが発行する株式の譲渡または新規発行を行う際には、事前にJリーグに対する届け出を行うことを求めていましたが、今回のルール変更により、発行済み株式の15%未満の株式の異動について事前の届け出は不要とすることとしました。株式を上場した場合、事前の届け出は実質的に不可能となりますので、上場解禁のためには不可欠なルール変更となります。

また2点目として、議決権の15%超を保有する新たな株主が発生する場合に、これまではJリーグの理念を尊重する意思を持つものであるかどうかを判断するためJリーグの理事会による事前承認を求めてきましたが、クラブ側が当該新株主の発生を事前に知り得なかった場合には、事後承認も認めることとしました。

これら2つのルール変更によって、クラブは株式の上場を目指すことが可能となりました。

株式上場のメリットとデメリット

Jリーグが実施したルール変更によって、クラブが株式を上場することが可能となりましたが、クラブが株式を上場することを通じて得られるメリットや抱えるデメリット・懸念事項にはどのようなものがあるでしょうか。主なものについて見てみたいと思います。

メリット

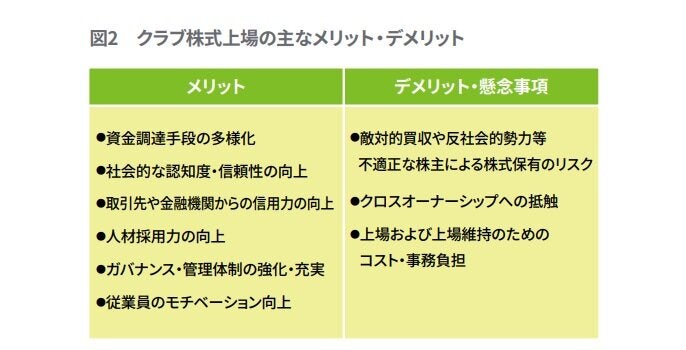

1. 資金調達手段の多様化・クラブに対する投資の活性化

現状、クラブの資金調達手段は、責任企業など特定の相手先への第三者割当増資もしくは金融機関からの借入が大半を占めていると考えられますが、上場することで公募増資など証券市場からの資金調達が可能となり、クラブの資金調達の選択肢が拡大することになります。また、クラブ株式の流動性が向上することにより、クラブに対する投資も活性化することが期待できます。もちろんこれには、投資家から見た場合に投資の合理性が説明できるだけの投資利回りが見込まれる将来の事業計画が必要です。赤字の穴埋めではなく、サステナブルな成長が期待できるクラブであることを説明できることが前提となります。

2. クラブの社会的な認知度や信頼性の向上

クラブが上場企業となることでホームタウンのみならず全国的な認知度が高まることが期待できます。特に、現在は国内のプロスポーツクラブによる上場事例はほぼ発生していない状況にありますので、話題性はより高まりやすいと考えられます。また、上場に際しては、厳しい上場審査を通過することが前提となりますので、クラブの信頼性も高まり、取引先や金融機関などからの信用力も向上することが期待できます。クラブの認知度や信頼性の向上は、クラブの人材採用力の向上というメリットにもつながります。

3. ガバナンス・管理体制の強化

上場に際しては厳格な審査基準が設定されており、これらの基準を満たすための取り組みの中でコーポレートガバナンスや内部統制の整備など健全な経営体制が自ずと強化されていくことも大きなメリットといえます。

デメリット・懸念事項

1. 敵対的買収や不適正な株主による株式保有のリスク

前述の通り、上場解禁に伴うルール変更によって、15%未満の株式異動に伴う事前報告の廃止や15%超の新株主が発生する場合にそれがクラブの意思によるものでない場合には事前承認が免除されるなどの規制緩和が行われたことで、敵対的買収のリスクや反社会的勢力などの不適正な株主によってクラブの株式が保有されるリスクも一定程度生じることが懸念されます。当該懸念に対しては、クラブ側での対応策の運用に加え、Jリーグ規約に基づく事後の対応策を通じてリスクの低減を図るといった方針となっています。

2. クロスオーナーシップへの抵触

Jリーグでは、八百長などのリスクを回避するため、クラブがほかのクラブの経営などへ関与すること、いわゆるクロスオーナーシップを禁止していますが、今回の上場解禁に伴い、意図せずクロスオーナーシップに近い状況が生じることが懸念されます。当該懸念に対しても、Jリーグ規約の見直しにより選手を含めたクラブ関係者の株式保有を規制することでリスクの低減を図ることとしています。

3. 上場および上場維持のためのコスト・事務負担

上場前にも監査法人や証券会社などに対するコストが発生しますし、上場後にも上場維持のためのコストを負担する必要があります。また、上記のガバナンス・管理体制の強化のための人件費の増加なども考慮する必要があります。コスト負担だけではなく、上場前には、内部管理体制の整備や監査・上場審査への対応、各種申請書類の作成など、上場後にも金融商品取引法に基づくディスクロージャーやIRなどの事務手続きにかかる負担が発生するため、その負担を上回る資金調達の効果を生み出せることが前提となります。

海外と日本のプロスポーツクラブの上場状況

ここまで見てきた通り、Jリーグではこれまでクラブの株式上場は制度的に不可能な状況でしたが、海外のサッカークラブに目を移すと、活発とまでは言えないものの主要リーグの多くにおいて概ね1~3クラブが上場実績を有していることがわかります。代表的な事例として、英・プレミアリーグに所属するマンチェスター・ユナイテッドは、2012年にニューヨーク証券取引所に上場していますが、2022年8月現在、時価総額は約25億ドルもの規模となっています。これら海外の上場クラブでは、証券市場を通じた資金調達を行い、それを世界的なスター選手の獲得などのチーム強化や設備投資などに充当しているものと考えられます。

一方、国内に目を向けると、これまで他の競技も含めてプロスポーツクラブが上場した事例は皆無な状況でしたが、2021年3月にプロ卓球リーグ「Tリーグ」に所属するクラブを運営する琉球アスティーダスポーツクラブ株式会社が国内プロスポーツクラブ第1号となる東京証券取引所のTOKYO PRO Marketへの上場を果たしています。

企業が上場を目指そうとする場合、一般市場においては申請直前の2年間の財務諸表について公認会計士または監査法人による監査および監査証明を受けることが求められますので、準備期間に数年を費やすことが必要となるのが通常です。それに対して、TOKYO PRO Marketは株式の買付けができる投資家を特定投資家(プロ投資家)に限定することで、自由度の高い上場基準・開示制度を実現した市場であり、新規上場時に求められる監査証明が1年分のみとなっていることに加え、四半期開示や内部統制報告制度の適用が任意となっているなど、上場準備にかかる負担が軽減されているのが特徴です。そのため、今後短期間で上場を目指そうとするクラブの新規上場先として、TOKYO PRO Marketは有力な候補の1つになる可能性が高いのではないかと考えられます。

Jリーグの成長戦略において上場解禁が持つ意義

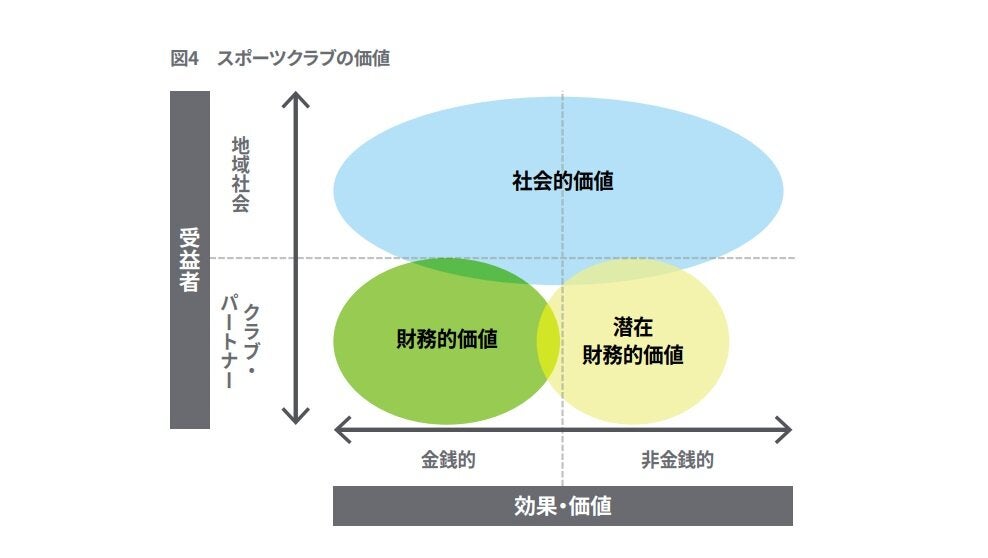

今回の上場解禁は、Jリーグが開幕当初から抱えてきた1つの大きな課題の改善に向かうインセンティブとなることも期待されます。それはクラブが生み出している社会的な価値の可視化という課題です。クラブの価値には、財務的な価値と社会的な価値の2つがあります。財務的な価値はスポーツクラブの興行などの活動によって生み出され、財務諸表に表れるクラブ自身の経済的価値となります。一方で、社会的な価値は、財務的な価値と同様、クラブの事業活動によって生み出されますが、クラブを取り巻く地域社会やその他のステークホルダーにもたらされる経済的価値および公益的価値の総和となり、財務諸表には表れにくいもので、非財務的価値ともいわれます。

JクラブはJリーグの百年構想の理念のもと社会連携活動(シャレン!)に取り組み、Jリーグやクラブが社会的に認められるための重要な活動を、長年にわたり実践してきていますが、残念ながらその活動が生み出している社会的な価値については可視化されていない状況です。そのため、クラブが社会連携活動を実施する際の活動原資は、入場料収入、放映権収入、パートナー(スポンサー)収入、物販収入といったクラブ経営上の基本的な収益から捻出する形で確保されていることが多く、クラブによってはその原資が十分に捻出できないため、活動の内容や規模がスケールしにくい状況となっています。そこで、このクラブが継続的に実施している社会連携活動が生み出している社会的な価値を可視化する1つの手法が昨年のコラムでもご紹介したSROI(Social Return On Investment:社会的投資収益率)となります。SROIなどを活用することで、これまでキャッシュをなかなか生めなかった社会連携活動に資金や人が付随してくるようになれば、クラブの適正な価値が株価に反映されることにもつながるため、今回の上場解禁が、クラブの社会的な価値の可視化への取り組みを促進する1つのきっかけになるとも考えられます。

今回Jリーグが決定した上場解禁は、Jリーグの成長戦略の一環として、クラブの経営における選択肢の拡大を目的とした規制緩和となります。したがって、全てのクラブに上場を目指すことを促すものではなく、非上場のままでクラブを運営していくのか、それとも上場を目指していくのかを各クラブがそれぞれ判断し、選択していくこととなります。これまで見てきた通り、クラブの株式上場が解禁されたといっても、上場は容易なものではなく、不適正な株主による株式保有のリスクや、多額のコストや追加的な事務手続きの発生など相当な負担を抱えながら進めていくこととなります。上場を目指すクラブにとっては大きなチャレンジとなりますが、数年後に振り返ったときにJリーグが飛躍的な成長を遂げるうえでの1つの大きな決断であったと評価できることを期待したいと思います。