主な登場人物

※登場する企業・個人などは全て架空の名称です。

- 業種は食料品の製造販売であるが、消費者向け飲料事業、消費者向け食品事業、業務用事業、ヘルスケア事業等を営む。

- 連結ベースの営業利益率は0.5%と、同業他社に比べてかなり低い状況。

- 業務用事業、ヘルスケア事業は堅調であるが、消費者向け飲料事業、消費者向け食品事業は市場が成熟気味、特に消費者向け飲料事業は競争環境が厳しく低収益に陥っている。

- 過去、事業を多角化し、様々な会社を買収しており、組織機能の重複が激しい。

- PERは7倍と業界平均の20倍に比べかなり低く、PBRは1倍を切っており、市場からの支持は得られていない。

藤原社長:大仏食品の代表取締役社長。

安倍部長:同経営企画部長。藤原社長から特命事項があった場合に一心に対応しており、藤原社長からの信任が厚い。

デビット会計事務所

- グローバルネットワークを持つ会計ファーム。

- 事業売却実務の知見・経験豊富である。

聖徳氏:大仏食品に対する担当パートナー、大仏食品からの経営全般の相談事項に対してアドバイスを行っている。

経営の再構築か売却か、はたまた撤退か、そこが問題だ

安倍部長の憂鬱は続いている。今朝も藤原社長から呼ばれて、ハッパを掛けられたところである。

大仏食品

藤原社長

消費者向け飲料事業をどうするかの検討は進んでいるのか?取締役が皆、そわそわし始めているのだよ。私のところにご注進に来る人間もいる。早く筋道を決めてくれないかね?

先日の取締役会では経営企画部主導で事業ポートフォリオの議論を行い、「検討を前に進めるように」と概ね好感触だった。しかし、次の段階として当事者に「経営再構築か売却か」と突き付けたら、当然、猛反発を受けるだろう。さて、どのように進めたものか。安倍部長は、再びデビット会計事務所の聖徳氏に電話していた。

.jpg)

大仏食品

安倍部長

こんにちは、聖徳さん。先日は事業ポートフォリオマネジメントのことをいろいろと教えていただいてありがとうございました。おかげ様で、自社の事業ポートフォリオの議論は進んできたのですが、改めて折り入ってご相談があります。

と切り出し、アポを取り付けた。

そして翌日、デビット会計事務所を再訪した安倍部長は会議室に入るなり、挨拶もそこそこにこう切り出した。

大仏食品

安倍部長

当社には消費者向け飲料事業があります。聖徳さんが仰られたように、各事業を分析した結果、この事業の資本収益性、成長性が低いということがわかりました。そこで、「自社で経営再構築するのか、売却するのか検討の上方針を示せ」と経営企画部に指示が出たのです。しかし、私自身、当該事業については門外漢ですし、どう進めればよいのか、と、困っていまして......

.jpg)

デビット会計事務所

聖徳氏

なるほど、話が進んだわけですね。さすがです。

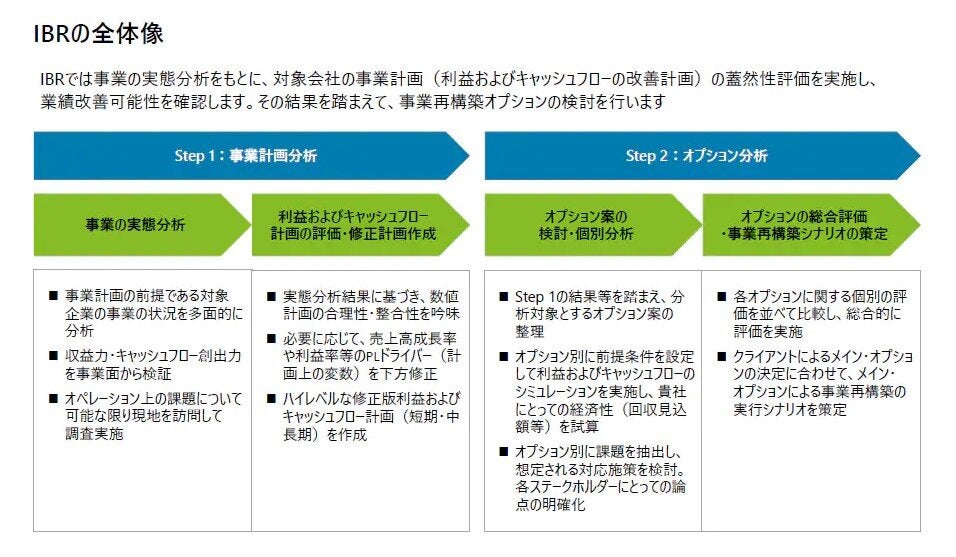

その場合、経営再構築するのか、もしくは事業売却するのか、複数の戦略オプションを棚卸し、その定量的な比較分析をするがよいのではないかと思います。一般的には次のような流れで検討することができます。スライドを用意しておきました。

デビット会計事務所

聖徳氏

Step1として、まず対象事業の事業計画を分析し、現状の事業で特に大きな自助努力をしなかった場合に売上、利益、キャッシュフローがどのように推移するかをシミュレーションします。これを一般的に「成行シナリオ」といいます。

次にStep2として、戦略オプションを分析します。Step1に基づき、いくつかの採用すべきオプション案を提示して、おのおの財務シミュレーションを行います。①経営再構築シナリオ、②売却シナリオ、③撤退シナリオ、の3オプションを用意するのが基本です。

- 経営再構築シナリオ:自社単独で事業継:し、今まで実施できていなかったバリューアップの施策を実施した場合にどの程度経営改善され得るかをStep1の成行シナリオに加算してシミュレーションしていくというもの。

- 売却シナリオ:自社で保有せずほかの事業者に売却した場合に、想定される売却先のシナジーを考慮して、事業改善シナリオをシミュレーションするというもの。そして、想定売却価格に基づき経済効果を算定する。

- 撤退シナリオ:撤退までの売上、利益、キャッシュフロー見通し、撤退時の撤退コスト、資産売却などを考慮して、撤退の経済効果を算定する。

デビット会計事務所

聖徳氏

これらの戦略オプションでのシミュレーションを比較し、どのオプションが最も経済効果が出るのかという観点から分析し、方向性を提案するというアプローチです。

大仏食品

安倍部長

考え方の枠組みは理解できました。しかし、私自身、事業については門外漢ですので、事業サイドから提出された数字に信ぴょう性があるかの判断が難しいのではないかと思ってしまいます。

定量評価と定性評価の結果、売却シナリオを選ぶ

デビット会計事務所

聖徳氏

そうした杞憂はよく理解できます。確かに、事業サイドから出てきた数字を鵜呑みにすると、事業サイドの思惑に沿ったバイアスがかかる可能性があります。そのため、事業と独立した客観的な目線で前提条件を検証する必要があります。情報ギャップを埋めるためには、対象事業を熟知し、かつ客観的な見方ができる、本社サイドに籍を置く事業部門出身者に検討チームに参画してもらう手もあるでしょう。それが難しい場合や専門性の面で不安がある場合には、社外のアドバイザーに客観的な観点から評価を依頼するのが最も合理的な方法だと思います。特に今回検討される「消費者向け飲料事業」のように、グローバルに事業が多角化している場合には、それだけ検討工数や情報管理の重要性が高くなりますので、信頼できる社外アドバイザーに事業内容の精査を依頼し、客観的なオピニオンをもらうことが有用ではないでしょうか

大仏食品

安倍部長

なるほど、外部アドバイザーにはそのような使い方もあるのですね。おそらく事業部門も含めて相当な軋轢があると思われますので、客観的な外部アドバイザーに意見をもらうと、社内合意形成が図りやすくなると思います。

安倍部長はしばし、取締役会での議論を夢想していた。

大仏食品

安倍部長

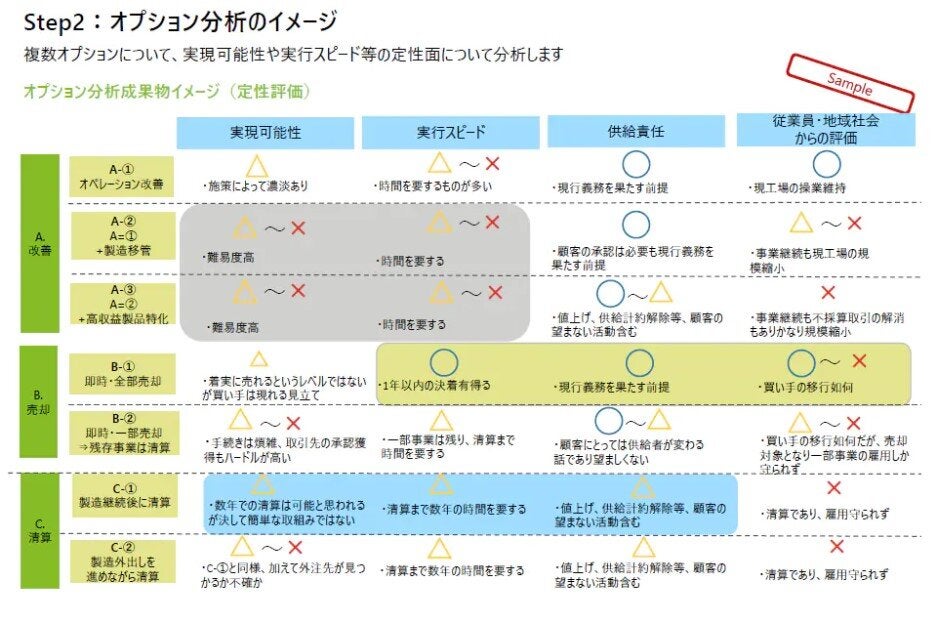

しかし、それらの定量的な財務見通しだけで意思決定ができるものでしょうか?オプションごとに定量的な側面以外にもいろいろと考慮しなければいけない事態が想定されますよね。例えば、実際に撤退するとなると工場立地場所の自治体から猛反発を受けて大変な状況になるなどということも考えられるのではないでしょうか。どのように比較検討したらよいか、もう少しアイデアをもらえますでしょうか。

デビット会計事務所

聖徳氏

仰るように、売却の合理性を検討する際に、定量評価だけでは評価しきれない面も多々想定されます。そのため、定性評価の評価軸も設けて主要な論点、リスクをオプションごとに整理し、比較していく必要があります。例えば、実行可能性、実行スピード、従業員・地域社会への影響などを主要な論点、リスクにすることが考えられます。このようなフレームワークを用いることで、抜け漏れない議論が可能になるわけです

安倍部長は聖徳氏のアドバイスを受けて、外部アドバイザーの力も借りながらオプションごとの定量評価を実施、さらに自社で実施した定性評価を組み合わせて、戦略オプションの評価を行った。

結果として、経営再構築シナリオでは、今後収益性・成長性が低い割には投資がかさみ、自社の企業価値への貢献が低いこと、撤退シナリオでは撤退コストが異常に高く現実的ではないこと、これらに比べて買収候補先は多く、相応にシナジー効果を発揮し得る買収候補先も見込まれることから、売却シナリオが最有力オプションであると評価することができた。

「やっとここまで漕ぎつけた」と、安倍部長は胸をなで下した。しかし、やっと方針が見えただけだ。仮に売却するとなると事業カーブアウトが必要であり、かつ、海外事業も豊富に含んでいることを思い出した。むしろ、ここからが本番だ。一息つく間もなく、次の展開を見据えた。