秘密保持契約

M&Aの交渉を開始するに当たり、売り手は対象会社の情報を買い手に開示し、買い手は売り手から対象会社の情報を入手することになるが、開示される情報には売り手および対象会社における秘密情報が含まれている。そのため情報開示に先立ち、情報漏洩を牽制させるため秘密保持契約を締結する必要がある。

なお秘密保持契約は英語表記にてNon-Disclosure Agreement(略称:NDA)とする場合もあれば、Confidentiality Agreement(略称:CA)とする場合もある。

デューデリジェンスの目的と主な種類

M&Aはしばしば企業同士の結婚に例えられるが、相手の容姿やフィーリングだけで実際に結婚するカップルはどの程度いるのだろうか。多くの場合、結婚後の長きにわたる共同生活を考慮し、お互いの価値観、趣味、家族構成、学歴、年収水準、過去の離婚歴、借金の有無といった様々な事項を事前に把握して、交際を重ねることでそれらの事実が明らかになって行く。M&Aにおけるデューデリデンス(以下、DD:Due Diligence)も同じ位置付けであり、M&Aが失敗に陥らないためにも、多面的な角度から対象会社の調査を行い、M&A後に不測の事態が顕在化することで後悔することのないよう、準備する必要がある。

秘密保持契約を締結した後では、対象会社に関する種々の書類の閲覧と対象会社マネジメントや従業員へのインタビューが可能となる。DDでは、ビジネス、財務・税務、法務、IT、人事、環境、知的財産といった様々な視点から調査が行われるが、その全てが必ず実施される訳ではない。通常は対象会社の事業規模、業種特性や調査費用の予算に応じて、どこまでの範囲のDDを実施するか決定される。

一般的に売り手は対象会社の情報を十分に有している一方で、買い手は外部公表情報しか有しておらず、情報の非対称性が生じている。DDを通じて情報の非対称性は解消していくことが期待され、DDで検出された問題点・課題については、買収価格への反映、売買契約書(以下、SPA:Share Purchase Agreement)での表明保証の設定、ストラクチャー変更といった形で対処し、M&Aが失敗に陥るリスクを軽減することが可能となる。さらにDDで得られた情報は、買収後の統合(以下、PMI:Post-Merger Integration」や経営戦略を立案する上でも有用な情報となり、最終的に買い手が対象会社の買収を行うか否か、買収するとした場合にどのような条件が買い手にとって有利かの意思決定に資する情報となる。

それではM&Aを失敗させないために実施されるDDはどのようなものだろうか。DDの種類ごとにその内容と目的について説明していく。

ビジネスデューデリジェンス(ビジネスDD)

ビジネスDDは買収対象企業や事業のビジネスモデルを理解してその強みや弱みの所在を明らかにすると同時に、将来の可能性やリスクを考察し、定量面・定性面の双方から事業計画の蓋然性を検証することを主目的としている。

ビジネスDDは同種の事業を理解している買い手自身により行われる場合もあれば、客観的視点から事業性を評価する目的で外部の第三者であるコンサルティング会社や会計事務所により実施される場合もある。

外部の第三者が実施するビジネスDDの具体的作業では、①対象会社/事業を取り巻く外部環境が事業計画の売上に与える影響分析(コマーシャルデューデリジェンス)と、➁組織やオペレーションといった内部環境/事業構造がコストに与える影響分析(オペレーショナルデューデリジェンス)に大別され、加えて➂クライアントと対象会社の間に想定されるシナジー/ディスシナジーについてその分析や定量化が行われるケースが多い。

①コマーシャルデューデリジェンスの主要論点

- コマーシャルデューデリデンスでは、主に対象会社や事業を取り巻く市場環境、競争環境、顧客動向の軸からビジネス面での強み/弱みや機会/脅威を把握し、その事業性、将来性を分析する。

対象会社/事業の属する業界における過去、将来の市場推移や動向、成長ドライバーが対象会社の将来の業績にどのように影響するか? - 競合他社の顔ぶれ、ビジネスモデル、シェア動向、戦略や新規参入企業の動き、定量面での比較などから浮き彫りになる対象会社のポジショニングや成功要因は何か、その持続性はあるか?

- 顧客が対象会社ないしはその製品/商品/サービスを購買する動機はどこにあり、またそれがどのように変化しているか?対象会社は変化する顧客のニーズを捉えきれているか?

②オペレーショナルデューデリジェンスの主要論点

- オペレーショナルデューデリジェンスでは、事業価値評価や交渉に影響を及ぼすオペレーション上のリスクや、買収時・統合後に想定されるコスト削減余地、それらに対する咀害要因やリスクを早期に抽出し、将来のコスト計画に対する合理性を分析する。

対象会社の商流およびバリューチェーン、オペレーションモデル、業務フローに照らし合わせて、経営資源が適切に配置されているか? - 事業の業績管理として用いられているKPI(Kye Performance Indicators)は適切か、また定期的なモニタリングにより悪化時には迅速な経営改善がなされているか?

- 製造工程の稼働率、効率性は十分か、計画達成のために生産能力増強、追加投資は必要ないか?

- 計画期間中の売上成長を下支えする組織構造、人員計画となっているか?

- 統合時や統合後に必要となる一時的/継続的追加支出の水準はどの程度か?

③シナジー分析・定量化

- 対象会社もしくは事業との間に想定されるシナジー/ディスシナジーは、買収価格の調整や交渉、PMIにおける統合計画にも大きな影響を与えるため、ビジネスDDの結果をインプットして買収により想定されるシナジーの分析・定量化を実施することとなる。

売上シナジー/コストシナジーの可能性が高い機能領域はどこか?その定量的インパクトはいつ、どの程度発現するか?それを把握するために必要な情報は何か? - シナジー定量化のロジックには合理性があるのか?

- シナジーを実現するために必要な前提条件は何か?投資コストはどの程度か?

繰り返しになるが、上記の分析を通じて得た結果は買い手自身が買収対象のビジネスを理解するために必要となることは当然ながら、買い手目線の事業価値評価、Day1以降の統合計画、実行プロセスにおけるインプットなどに広く活用されることとなる。

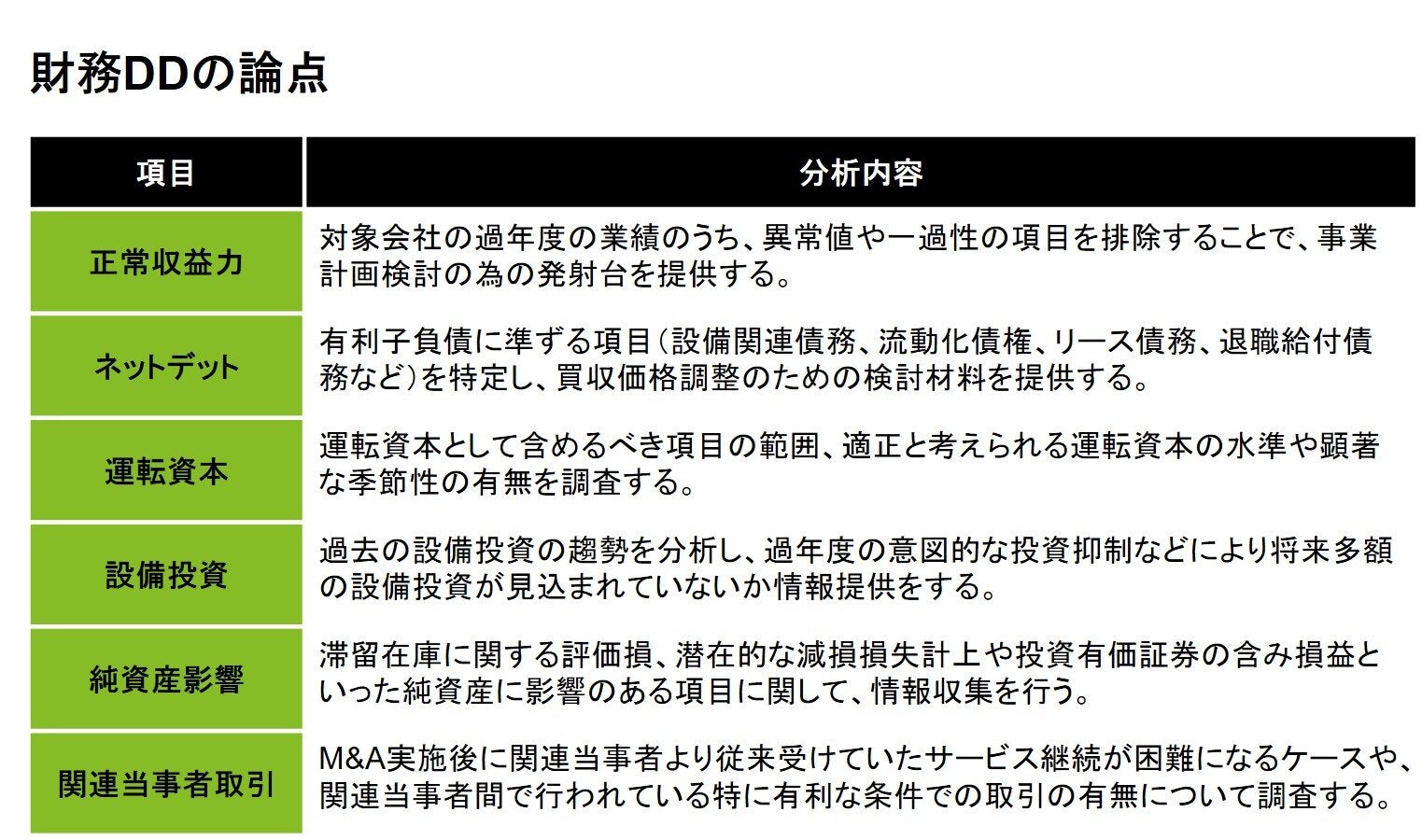

財務・税務デューデリジェンス(財務・税務DD)

財務・税務DDは一般的に会計事務所に依頼され、財務DDについては公認会計士、税務DDについては税理士の有資格者が担当することが多い。財務・税務DDはビジネスDDや法務DDとともに、M&A検討に当たっては実施されることが多い基本的な領域である。

財務DDは、価値交渉のよりどころとなる企業価値評価に必要な情報収集を行うことに重点が置かれるとともに、ディールブレーカー(M&A実施を阻害する要因)となる事象が潜んでいないか、価格への反映が困難な問題については売り手側に表明保証を行わせることで手当てできないかの、判断材料を提供する。一般的に財務DDにおいて論点となるポイントは以下の通りである。

なお財務DDで検出された問題・課題が価格へ反映することや表明証書で規定することが困難となる場合には、買収ストラクチャーを変更し、リスクが内在する事業は切り離してM&Aを実施するようなケースもある。

重要な税務リスクの特定、タックスプランニング機会の発見・活用を目的として、財務DDとあわせて税務DDが実施されることが通常である。税務DDでは一般的に、重要な申告調整項目の検討や、過年度の組織再編の取り扱い、過去の税務調査状況などについて調査がなされ、税務リスクの洗い出しが行われる。ここでいう税務リスクとは具体的に、過去の税務申告処理の瑕疵によりM&A後に対象会社に税金の追徴を課される可能性が高い場合や、過去の組織再編に起因し繰越欠損金が当初想定通りに利用できないケースが該当する。

検出された税務リスクに関しては、定量化可能であれば価格を減額する上での交渉材料となり、定量化できない場合でも売り手に表明保証を要求したり、ストラクチャー変更を行ったりすることで一定の手当が可能となるケースがある。

法務デューデリジェンス(法務DD)

法務DDは一般的に法律事務所に依頼され、弁護士資格を有する専門家が担当することが多い。M&Aにおいては法的な問題が必ず付随するため、法務DDはほとんどの場合実施される。

法務DDにおいては法務リスクの洗い出しに重点が置かれるが、調査ポイントとなる事項は一般的に、株式関係、許認可、紛争関係、取引先との契約関係、人事労務関係となる。調査の過程では、商業登記簿謄本を閲覧することにより法律面から会社設立の実態を確認する。重要な法令違反がないか、連帯保証といった行為を行っていないかなど、様々な角度から法務リスクの検出が行われる。特に事業継続に必要な許認可がM&A後に利用できない場合や、重要な取引先との取引継続が困難となるようなケース、M&A後に独占禁止法に抵触してしまうような場合にはディールブレーカーとなる可能性がある。また係争中の訴訟問題に関連して多額の損害賠償を支払う蓋然性が高いことが法務DDにおいて検出された場合や多額の未払残業代が発見された場合には、価格の減額要因となる可能性がある。過去においては国内の医薬品メーカーがインドの後発医薬品メーカーを買収した直後に、米国食品医薬局(FDA)から禁輸措置を受け、米国向けの後発医薬の生産・販売に大きな影響を与え株価が暴落したケースがあったことからも、M&A前にコンプライアンス違反の問題が無いかの調査は特に重要となる。

また一般的には法務DDを担当する法律事務所がM&Aを行うためのSPAのレビューも担当し、依頼主にとって特に不利な条項が契約内容に含まれていないのかの調査も行う。

ITデューデリジェンス(ITDD)

システムは統合において最も追加投資/コストやリードタイムが大きく、ボトルネックとなりがちな領域であり、近年の買い手のPMIへの意識向上と相まってITDDの重要性は飛躍的に高まっている。ITDDの目的は、短期的には対象会社/事業が売り手から分離することに伴い発生する追加投資やコストの規模間を把握し価値評価に織り込むことを主とし、中長期的にはDAY1以降の統合に向けてのシステム現状把握としての位置付けとなる。具体的な確認作業として、対象会社/事業が利用している既存システムおよび付随するオペレーション、データーフローやそれらを支えるインフラの概要、維持管理に必要な組織体制および第三者への委託領域、維持のための投資やコストの状況、新規開発プロジェクトの進捗などを分析するとともに、ライセンスや情報漏えい、過去の重大なシステム障害など内部統制やコンプライアンスの側面から重大なリスクを確認する。これらの分析を通じ今後買い手として対処すべきITに関する機能補完や重要なリスク要因を可能な限り早期に把握し、そのために必要となる追加的支出を可能な限り精緻に見積もるとともに、クロージング前より具体的な実行計画の検討を進めることが統合を成功に導く鍵となる。

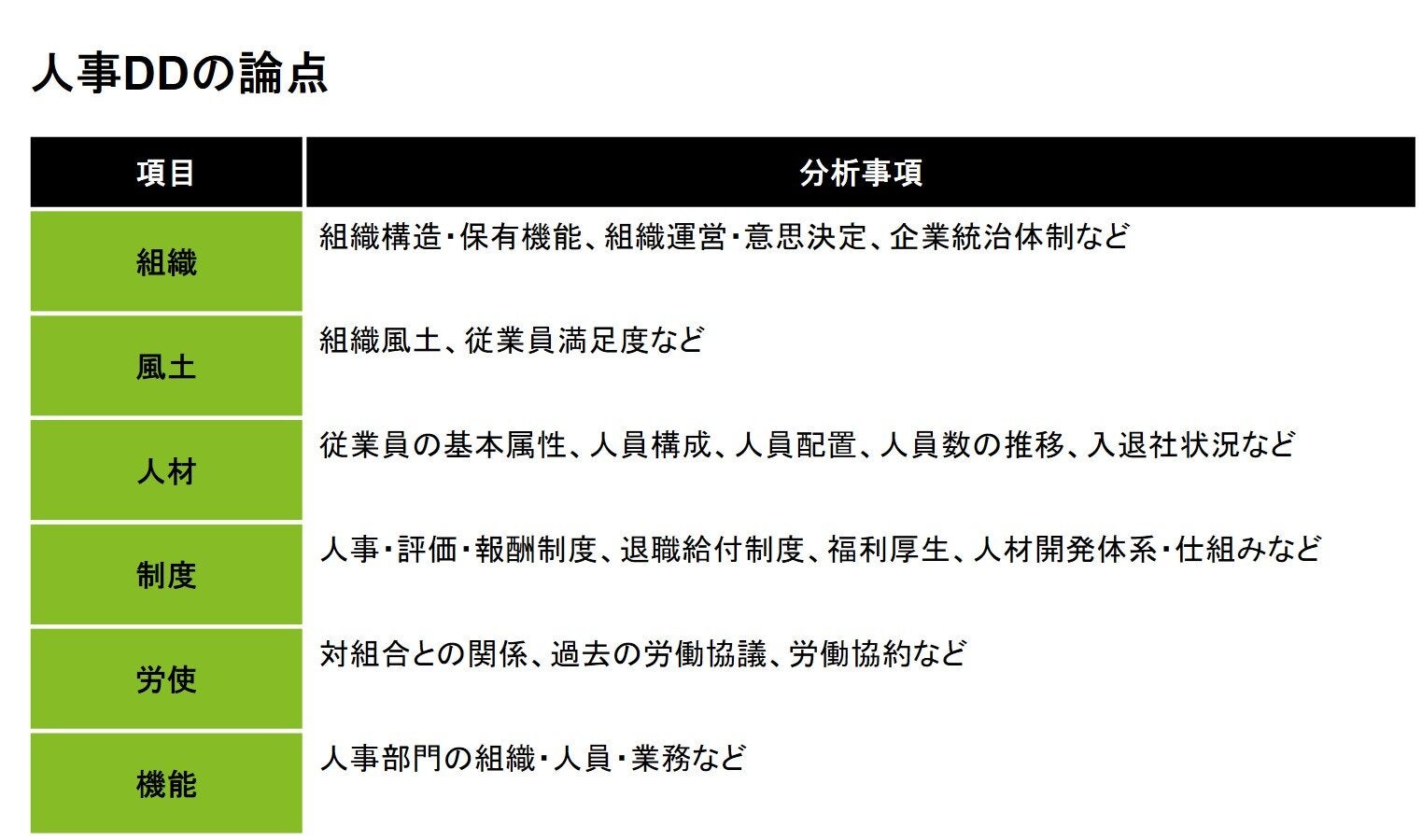

人事デューデリジェンス(人事DD)

すでに説明した各DDにおいてディールブレーカーとなる問題が発見されなかったとしても、買い手と対象会社とで給与体系や人事評価制度に大きな格差がある場合や、そもそもの組織風土が大きく異なる場合には、M&A後の統合がスムーズに進まず失敗に陥る可能性がある。過去においては自動車メーカー同士の統合失敗の一因として、両者の組織風土や給料体系の違いが指摘されており、このような組織・人事面のリスクを把握するために人事DDが行われる。人事DDにおいては、一般的に以下の領域に関して調査が実施される。

調査の過程において、対象会社で過去の定期昇給・ベースアップの停止や賞与カットにより、一時的に人件費が抑制されていることが判明した場合には、対象会社の業績の回復により人件費が元の水準に戻ることが予想される。そのため、そのことが事業計画および企業価値に反映されているかの検討が必要となる。また組織風土や人事評価・報酬制度が大きく異なる場合は、PMIにおける検討課題事項として議論される必要が生じる。加えてM&Aに優秀な人材を引き留めるためにどのようなリテンションプランを設けるべきか検討することも必要となり、キーパーソン(M&Aの成功に不可欠な人材)と面談することで必要な人材の流出を防ぐための工夫が検討される。

環境デューデリジェンス(環境DD)

工場施設を有し製造を行っている事業会社のみならず、商業施設、研究施設、営業所といった各施設において、その事業活動によっては汚染水の排出や土壌汚染などにより環境へ悪影響を及ぼす環境リスクが生じる可能性がある。環境リスクが顕在化した場合にはその原状回復義務の負担や公害訴訟に関するリスクが発生し、企業価値を毀損しかねない。このような企業を取り巻く環境リスクを調査し、評価する調査は環境DDと呼ばれている。

環境リスクは、法令・条例の改正や社会からの要請に伴いその範囲は広がりつつあるが、一般的にはPCB(ポリ塩化ビニル)、土壌・水質汚染、アスベストの利用有無などが調査のポイントとなる。調査の結果、M&A後に追加負担が見込まれる原状回復費が検出された場合には、価格を減額させるための材料となり、調査結果を定量化することが困難な場合には、売り手に環境リスクが無いことを表明保証させることも検討される。

知的財産デューデリジェンス(知的財産DD)

企業を取り巻く経済基盤の変化により知識集約型企業が多くなり、企業価格の中で在庫や設備といった有形の資産よりも技術・ブランド・特許などの知的財産の占める割合が増加している。そのため最近ではビジネス、財務、税務、法務DDに加え知的財産DDも併せて実施するケースが増加している。

知的財産DDは、ほかのDDと同様、対象会社に関する資料、特に対象知的財産の登録内容や基本情報の閲覧およびマネジメントへのインタビューが調査作業の中心となる。

その目的は主に、買い手側が当初期待していた知的財産が対象会社においてどのように保持・利用されているのかを把握することであり、それを基に、事業および競争力の分析、価値分析への検討材料の抽出や、法的瑕疵・問題点の発見を行うものである。発見された問題および分析結果によっては、M&A実行のための条件・手続や契約書への反映、M&A後の対象知的財産の帰属、開発費の負担、グループ内での知的財産利用ルールとの整合性の確保など、各種施策を行っていく必要もある。

おわりに

以上、買い手と売り手との間で秘密保持契約が締結された後に実施される各種DDの内容と目的について記述した。M&Aを失敗させないため、買収規模が大きくなるにつれ多様なDDの実施が必要となるが、各種DDがバラバラに実施された場合には、調査に重複が生じ、重要なリスクの洗い出しに不都合が生じるだけでなく、DD費用増加につながる恐れがある。調査の非効率を回避するためにも、調査開始前に各アドバイザーを交えたキックオフミーティングにおいて各専門家の調査範囲を明確にし、DD期間中においても各アドバイザー間で連携しやすい環境を整備することが肝要である。各DDをハンドリングできる社内人材を十分に確保できない場合には、外部専門家としてFA(ファイナンシャルアドバイザー)を利用することも検討されたい。

なお、クロスボーダーのDDにおいては、検討すべく項目がさらに増え、より複雑なものとなる。国ごとに異なる法制度や税制、あるいは会計基準の相違いという技術的な側面のみならず、対象会社の置かれている経済環境や文化的特性・国民性も考慮しないと、適切な企業価値算定やPMIに支障をきたす可能性がある。クロスボーダーM&Aにおいては、しっかりした海外ネットワークを有し各国の状況に精通したアドバイザーを関与させることが、M&Aの成功に不可欠なものとなる。

また近年ではインテグリティーデューデリジェンス(以下、IDD)のニーズも高まっている。IDDでは対象会社の実績、経営者のバックグラウンド、業界での評判、資本関係の変遷などについての調査が実施される。反社会勢力との繋がりや違法行為が疑われる企業や、国外に所在するためその素性が分からない企業に対し、M&Aの検討のみならず販売・仕入取引や資金貸付の実行を検討する場合においては、特に重要な調査となる。IDDの実施に当たっては、公開情報のみならず独自のネットワークを利用でき、IDDの知見が豊富なアドバイザーを利用することが肝要である。

第7回では、実際に買収が実施された後の統合フェーズ(クロージング・PMI)を取り上げる。