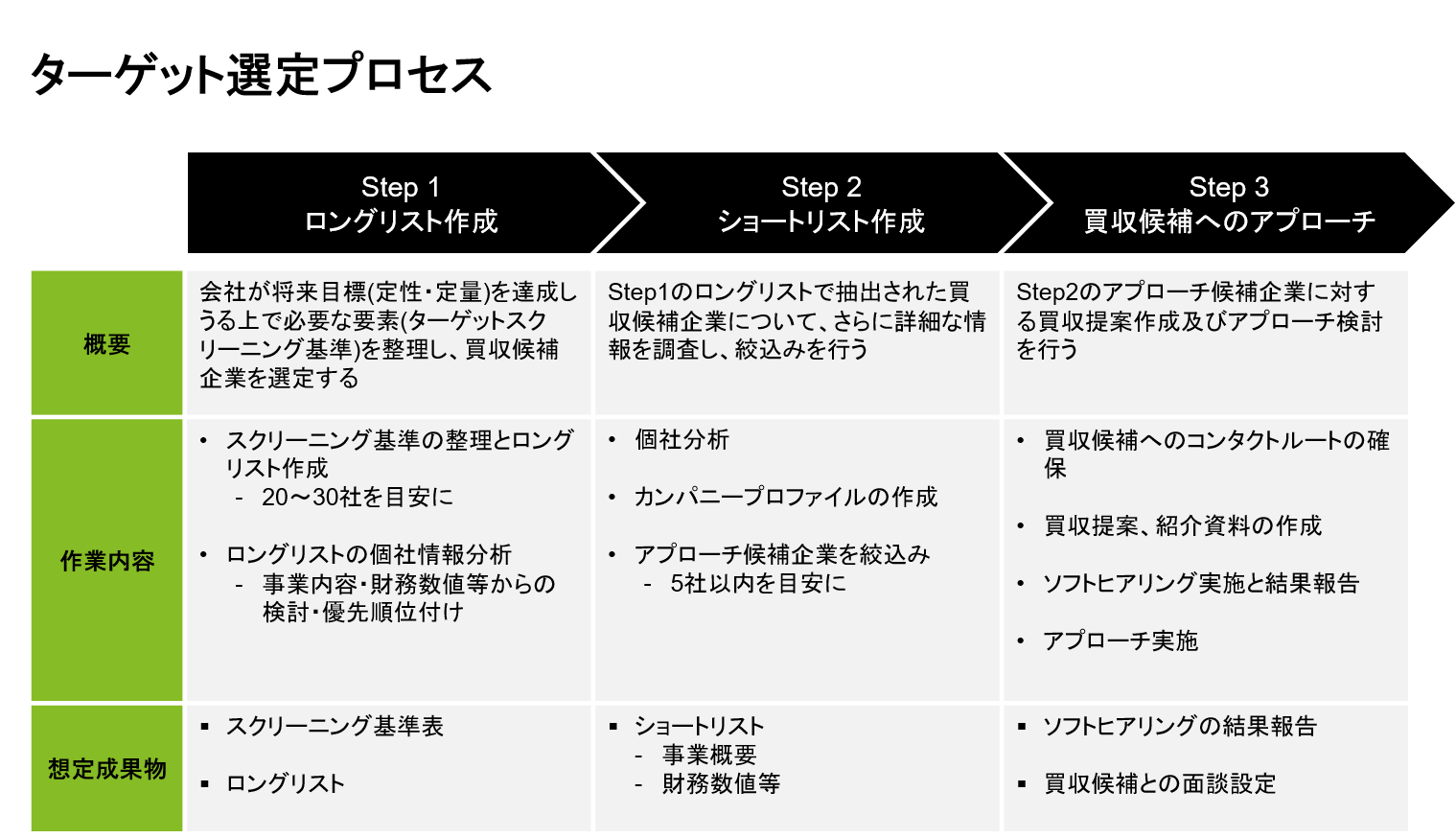

ターゲット選定プロセスの全体像

ターゲット選定プロセスは以下のように主に3つのステップを踏まえ実施される。

まずは買収候補を比較的多めに抽出したロングリストを作成する。次にロングリスト企業に対して自社事業戦略との適合性を含む複数の視点から評価と絞り込みを行い、ショートリストを作成する。最後に、ショートリストの中からアプローチを実施する候補企業を決定し、当該買収候補に対するコンタクトルートの確認・買収提案などの準備を行い、実際に面談を実施することとなる。

ステップ1 ロングリスト作成

①スクリーニング基準の整理とロングリスト作成

- ターゲット選定プロセスの第一段階として、データベースなどの対象母集団から買収候補企業を抽出するスクリーニング基準を明確にする必要がある。当該基準を設定したうえで投資銀行・証券会社・会計事務所やコンサルティングファームにスクリーニング作業を依頼し、彼らのネットワークやデータベースを利用して基準を満たす会社をリストアップしロングリストを作成することもある。

- ロングリスト作成における重要なポイントは、自社の戦略に整合した項目によるリストアップにあるといえる。ターゲット領域を明確に特定すると、後に実施する買収候補先への買収提案時においても、買収実施に係る社内説明時においても、利害関係者間で合意を形成できる可能性が高まる。逆に網羅性を重視するあまり、抽出要件を曖昧にして買収候補のスクリーニングを実施した場合、自社戦略と適合しない企業が多くリストに含まれ効率的な買収候補選定ができないばかりか、魅力ある買収候補が情報の海に溺れてしまうリスクにもつながり、効果的な検討が実施できない。

- なお、スクリーニングの基準は会社の置かれている状況により様々ではあるものの、一般的には以下の基準が用いられることが多い。

- 事業内容:自社の戦略および事業内容との整合性が高い企業ほどシナジー効果創出の期待も高くビジネスプランも描きやすい。買収候補企業のみならず自社内の利害関係者との合意形成を行うためにも極めて重要な項目である。

- 事業規模:いかに事業内容が魅力的でビジネスプランがクリアに描けたとしても、与えられた買収金額の予算内に収まる規模の会社であることが買収実現の前提条件となる。

- その他:買収の目的が特定事業の地理的拡大である場合、買収候補企業がどのエリアで事業展開をしているかなどの情報も重要な検討材料となる。

②ロングリストの個社別情報分析

- ロングリスト作成時に買収候補に求める要件を厳格に定義したとしても、必ずしもロングリスト企業の全てが当該要件を充足するわけではなく、実際に作成されるリストは玉石混交なのが一般的である。なおロングリスト作成は一般的にデータベースを用いて行われることが多いため、データベース独自のバイアスがかかってしまうこともあり、機械的には要件を満たすものの実質的には要件を満たさない企業が含まれてしまうこともよく見られる。

- そこで次に求められる作業がロングリストの個社別情報分析による絞り込みである。ロングリストの絞り込みに当たっては、リストに含まれてしまっている(本来であれば検討対象外となるべき)企業を除外するネガティブな絞り込みが求められる。これは、後に説明するショートリストからの絞り込み段階においては、買収候補に求める要件の充足度やシナジー効果の期待といったポジティブな絞り込みが重要となるのとは対照的である。

- そもそもロングリスト作成前段階での要件定義が明確に行われていれば、このようなデータベースの性質に内在するエラーも一定程度抑えることができ、スクリーニング作業を効率的に実施することができる。

ステップ2 ショートリスト作成

①個社分析・カンパニープロファイルの作成

- ロングリスト作成・絞り込みプロセスを経てショートリストに残った候補先については、さらに詳細な情報を入手し、いわゆるカンパニープロファイルを作成して情報を一覧化することが一般的である。

- 各買収候補の基本情報および買い手が求める条件をどの程度満たしているかを整理することがカンパニープロファイルの主な役割であることから、記載される項目も当該目的に沿う必要がある。一般的には事業内容について特に詳細に分析を行うこととなるが、そこでは買収により実現されるビジョンをどれだけクリアに描くことができるかが1つのポイントとなる。例えば買収の目的が、ある特定の製品分野拡大にある場合には、カンパニープロファイルを利用して、買収候補の商品分析や自社製品との補完関係を利用したビジネスプランを描くこととなる。

②アプローチ候補企業の絞り込み

- 絞り込みに当たっては、例えば、候補企業を縦軸、評価項目を優先順に横軸に並べたマトリックスを作成し各買収候補を評価することとなる。優先度の高い項目を最も多く満たす企業から順に絞り込みを行い、それらの会社に対してコンタクトを実施することを決定する。

- 一般的には、スクリーニング基準を全て満たし業績も将来性も良いといった完璧な会社はほぼ存在しないため、限られた選択肢の中から最善のものを決定することが望ましい。むしろM&Aのプロセスが進行するにつれ対象会社に対する理解が進み、当初想定していたものとは異なる判断がされることもあるため、この段階ではオープンな発想を心掛けるのがポイントと言えるだろう。

ステップ3 買収候補へのアプローチ

①コンタクトルートの確保

- 次のステップとして実際に買収候補へのアプローチを実施することとなる。買収候補へのアプローチは、双方が初めて顔を合わせ、互いのビジョンの実現のためにM&Aを実施する契機となる重要なイベントであり、この成否が今後のM&Aプロセスを左右する。そうした意味で、買収候補企業の事業戦略やM&Aに関するキーパーソンが誰かを慎重に検討し、M&Aについての最終的な意思決定者にコンタクトすることがポイントとなる。コンタクトパーソンを誤ると、買収候補の戦略や認識している課題などに関する正確な情報が得られず両者の交渉が硬直化することになりかねない。また実際は初回のアプローチで両者がM&Aの検討に合意することは稀で、通常は複数回のセッションを実施することが必要となるため相応のコストも発生する。これらも踏まえると、効率的にアプローチを行うためにも、ライトパーソンへのコンタクトは極めて重要である。

- なおアプローチする企業と既存のビジネスリレーションを有する例も多く見られるが、そのような場合には既存の取引関係に悪影響を与えないよう、外部のFAを起用してノンネームベースでアプローチを行うことが望ましい。

②買収提案の作成とアプローチの実施

- 買収候補のキーパーソンを特定できれば、あとはどれだけ候補企業に対して魅力的な提案を行うことができるかがカギとなる。そのため、買収提案の作り込みには細心の注意を払い、外部FAを起用しつつ慎重に進めることが望ましい。

- 最も重要なポイントとしては、具体的な買収候補側に生じるメリットを記載することにあると言える。買収提案に応じることで生じるメリットを明確なメッセージで伝え、買収提案に応じる動機付けを行うのである。

- これは買収候補へのアプローチの場面のみならず、M&Aに関わる一連のプロセスに共通することを強調したい。M&Aは多くの利害関係が複雑に絡み合い、特に価格交渉の場面では買い手と売り手の立場は真っ向から衝突する。こうした利害対立を乗り越えるうえで、買い手・売り手双方が共通のビジョン・共通のメリットを有していることがM&Aの成功には不可欠である。また、将来創出されるシナジー効果が大きければ大きいほど、(シナジー効果の分配の問題はあるものの)買収価格のレンジを広くとることも可能となるため、それだけ両者が合意に至る可能性は高くなる。

- なおクロスボーダーでのアプローチを行う場合、日本において認知度が極めて高い企業であっても、買収候補の属する地域において提案側の認知度がさほど高くない場合も想定し、会社紹介資料を作成し積極的な自己アピールを心掛けることも忘れてはならない。具体的には、会社の全体戦略と現在の市場でのポジションといった基本情報のほか、魅力的な買収者であるというメッセージを伝えるために過去の買収実績や買収事業の業績推移、買収資金の調達方針などを明示することも効果的である。

おわりに

以上、ターゲット選定および候補企業へのアプローチの流れや考え方を説明した。

ターゲットとのコンタクトを実施しM&A実施の合意を得られた場合には、両者で基本合意書を締結することになる。基本合意書締結のためには、買収候補のバリュエーションなどを実施することが必要となるが、そのためには必要な初期的情報を入手しなければならない。その点で両者は秘密情報を共有することとなるため、まず両者間で秘密保持契約の締結を行うことが必要となる。第6回ではその秘密保持契約、基本合意書の締結を踏まえたデューデリジェンスについて、具体的に解説していく。