M&A戦略とは

戦略には経営戦略、事業戦略、M&A戦略といった様々なものが存在する。この中で戦略の土台となっているのは、企業としての目標を達成するための戦略である経営戦略と位置付けられる。事業戦略やM&A戦略は、経営戦略を実現するために、どのように事業やM&Aを行っていくのかブレイクダウンした戦略である。そのため、M&A戦略は独立した戦略ではなく、あくまで全体的な戦略を実現するための構成要素であり、経営戦略や事業戦略と整合性を持った形で作られている。

M&A戦略策定の重要性

M&A戦略が無くても「良い企業」を買収することが出来れば結果としては良いのではないかという意見もあるかもしれない。一方で、自社にとって「良い企業」というのは何にとって良いのかという視点が求められるが、そのベースになるのがM&A戦略や経営戦略である。人によっては技術力の高さが「良い企業」という定義に該当するかもしれないし、顧客への販売チャネルが該当するケースもあるだろう。企業は経営目標を達成するために活動しており、そのベースとなる戦略に合致する企業が「良い企業」という形で整理される。戦略は進むべき方向性を決めるための軸となっている。一般的に、戦略の誤りを戦術で正すのは極めて困難であるとされているが、逆に戦略が正しければ多少の戦術のミスは許容されることになり、戦略に基づいて行動することは重要である。

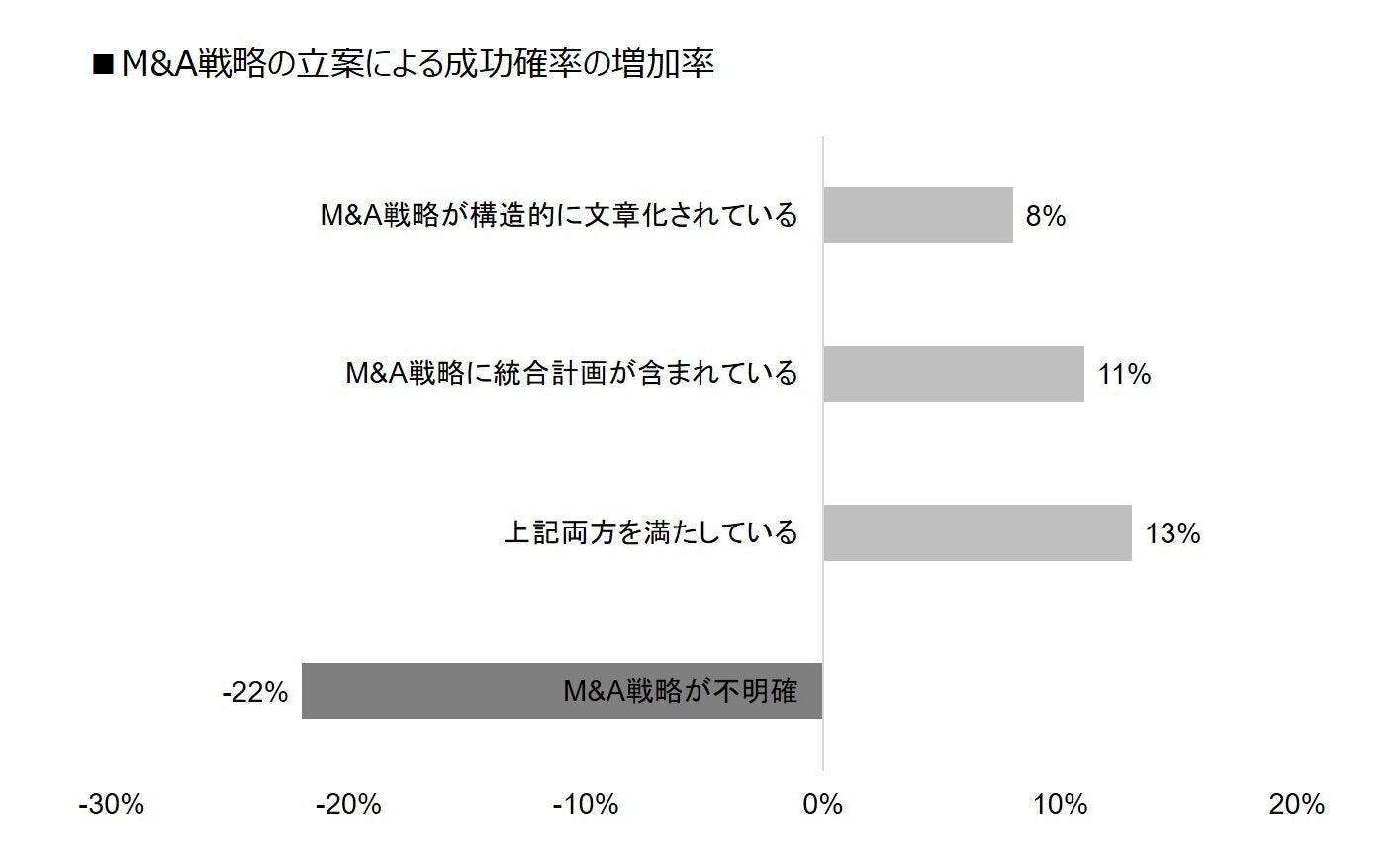

Deloitte Consulting LLCが実施した調査によれば、「M&A戦略が構造的に文章化されている」場合にはM&Aの成功率が8%増加するとされており、「M&A戦略に統合計画が含まれている」場合には11%程度の増加率の寄与がある。また、両方を満たしている場合には13%程度増加につながるとの結果がある。一方で、「M&A計画が不明確」な場合には成功確率を22%減少させることにつながる。この調査結果から言えることはM&A戦略を策定することの重要性およびM&A戦略に統合計画(買収後のPMIに関する計画)を含めることが成功率の増加に寄与するということである。

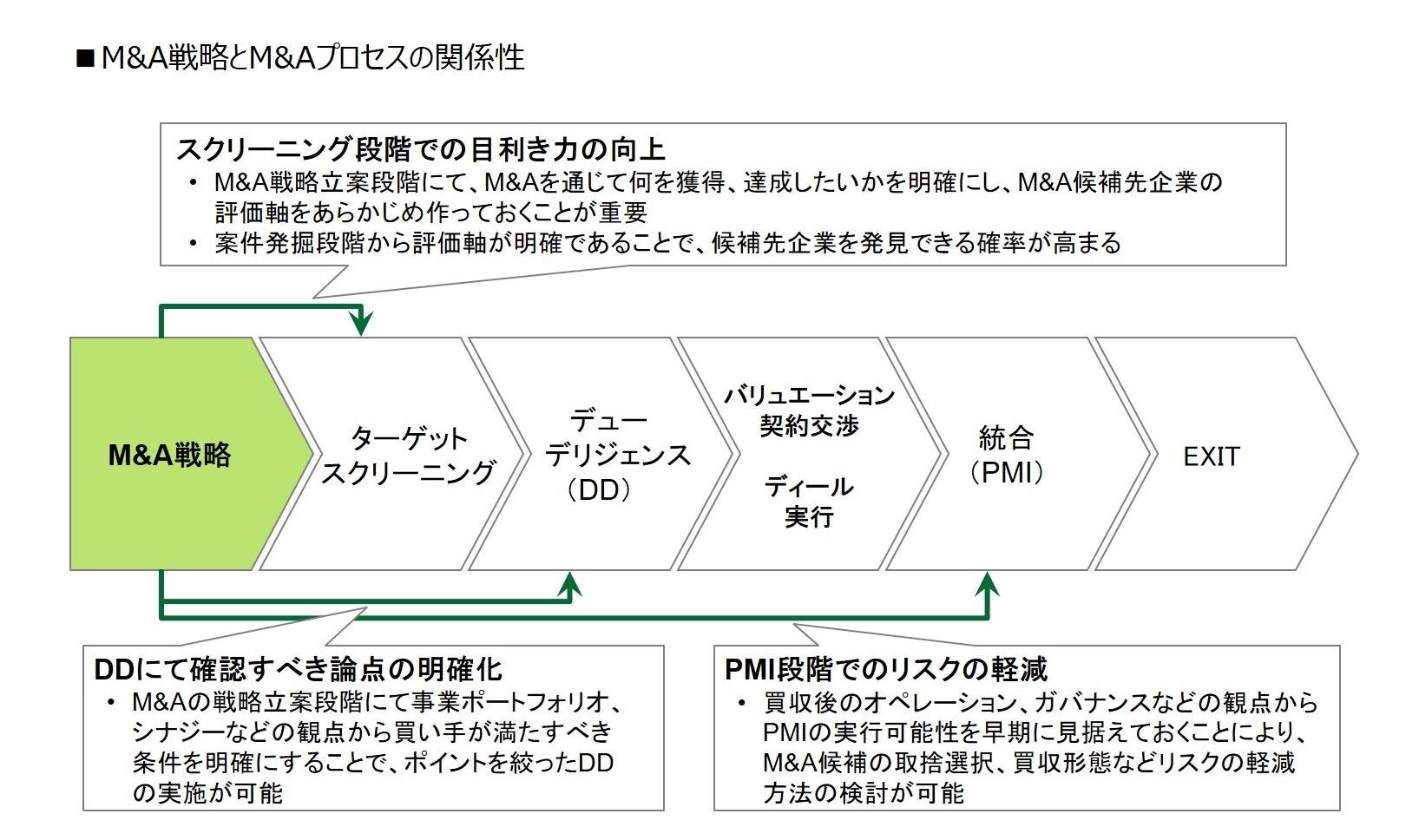

次に、なぜM&A戦略を持つことがM&Aの成功率の増加に寄与するのかという疑問が生まれてくるだろう。その問いに対する回答をプレM&A、エグゼキューション、ポストM&Aという観点から説明を行う。

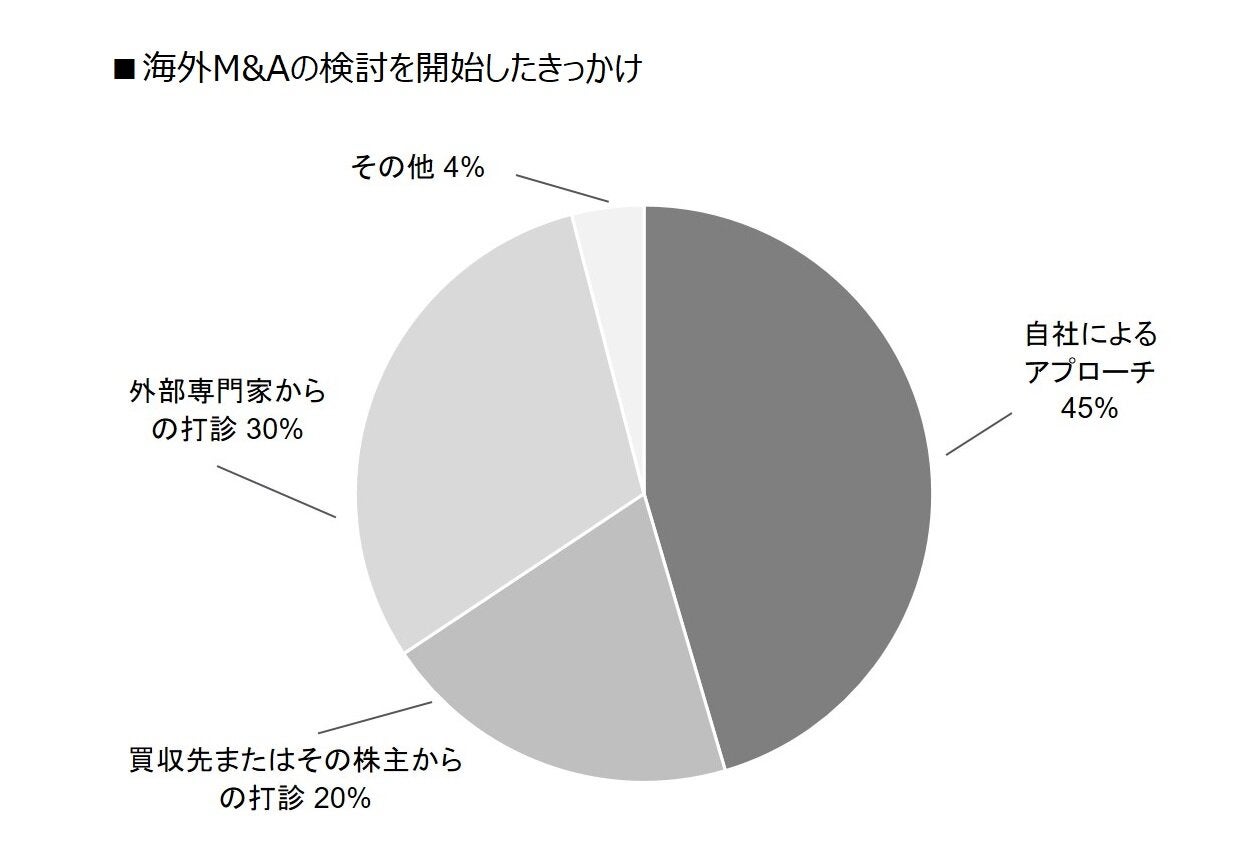

まず、プレM&Aにはターゲットスクリーニングという買収対象を選ぶプロセスが存在するが、その選定条件を決める際にM&A戦略が用いられる。どこの国で、どのような事業を行っている企業で、規模や収益性がどの程度の企業が買収対象となり得るか戦略に基づいて考えることにつながる。自社の戦略に基づいて適切な相手にアプローチできるという利点がある。なお、デロイト トーマツ コンサルティングが実施したアンケート調査では、自社によるアプローチを行っている企業は半数に満たないという結果になっている。

外部から持ち込まれた案件を精査する際にも、買収対象に求めることが戦略上で定義されていると判断も容易になる。自社だけに案件情報が持ち込まれているのではなく、競合などにも出回っているケースもあるため、買収対象になり得るかどうか、判断する時間が短い方が有利になる。また、アドバイザーに案件情報を依頼する場合にもM&A戦略があると、具体的にどのような企業が買収対象になり得るのか明確に伝えることができ、アドバイザーも動きやすい、かつ自社にとっても検討に値しない案件が持ち込まれることを避けられる、両者にとって良い影響をもたらすことにつながる。

次に、エグゼキューションでデューデリジェンスを実施することになるが、企業としてM&Aには多額の資金を投入することから買い手の立場としては買収対象企業について幅広く、細かな点まで理解をしたいという気持ちが働くものの、一方で一般的には期間が限られており、かつ買収対象企業側(売り手側)では通常業務を行いつつデューデリジェンスの対応も行うということで負荷が非常に高くなる。そのため、プロセスの中ではQ&A数やインタビュー回数に制約が課されることも多く、買い手側としては何を重点的に調査するのか決める必要がある。その際にM&A戦略の中で何を獲得するためのM&Aなのか定められていると、デューデリジェンスの中で重点的に調査する項目も決まってくることになり、重要な項目について深堀りしながら調査を進めることにもつながる。

最後にポストM&AではあらかじめM&A戦略でM&Aで何を獲得しに行くのか方向性が決まっていると、それを実現するために何をPMIで行わなければならないのか、という考えにつなげることができる。PMIではITシステム、人事、経理・財務、業務オペレーションなどで統合後の会社始動に必要な事項は優先的に対応が必要になるが、そもそものM&Aによって目指す姿があり、それを実現するためにPMIを行っているという点を軸において進める必要がある。

M&A戦略の策定

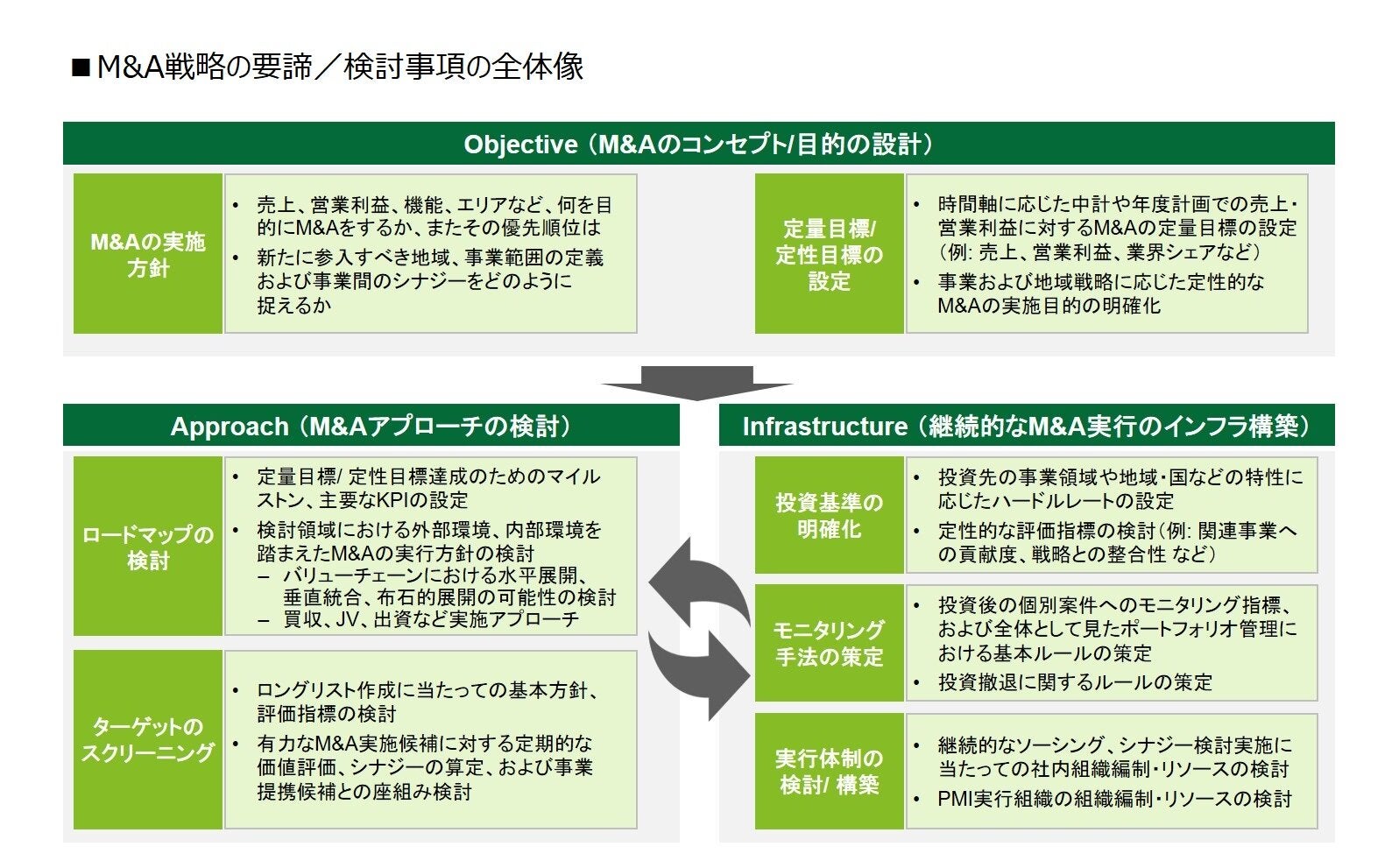

M&A戦略の策定に当たっては、経営戦略、事業戦略において目指すべき方向性が決まっていることが求められる。そのうえで、M&A戦略の策定を行うが、新規事業領域におけるM&A戦略においては外部環境(市場、顧客、競合)がどのようになっているのか、自社の内部環境で活用できるものがあるのかを含めて、ターゲット市場においてどのようなM&Aが望ましいのか検討を行う。それを踏まえたうえでビジネスモデル構築、買収後のロードマップなどにもつなげるということも、M&A戦略が絵に描いた餅にならないためにも重要となる。

また、M&A戦略にはターゲットのスクリーニングの基準やM&A実行のインフラ構築(投資基準の明確化、モニタリング手法の策定、実行体制の検討構築)も含めることが求められる。

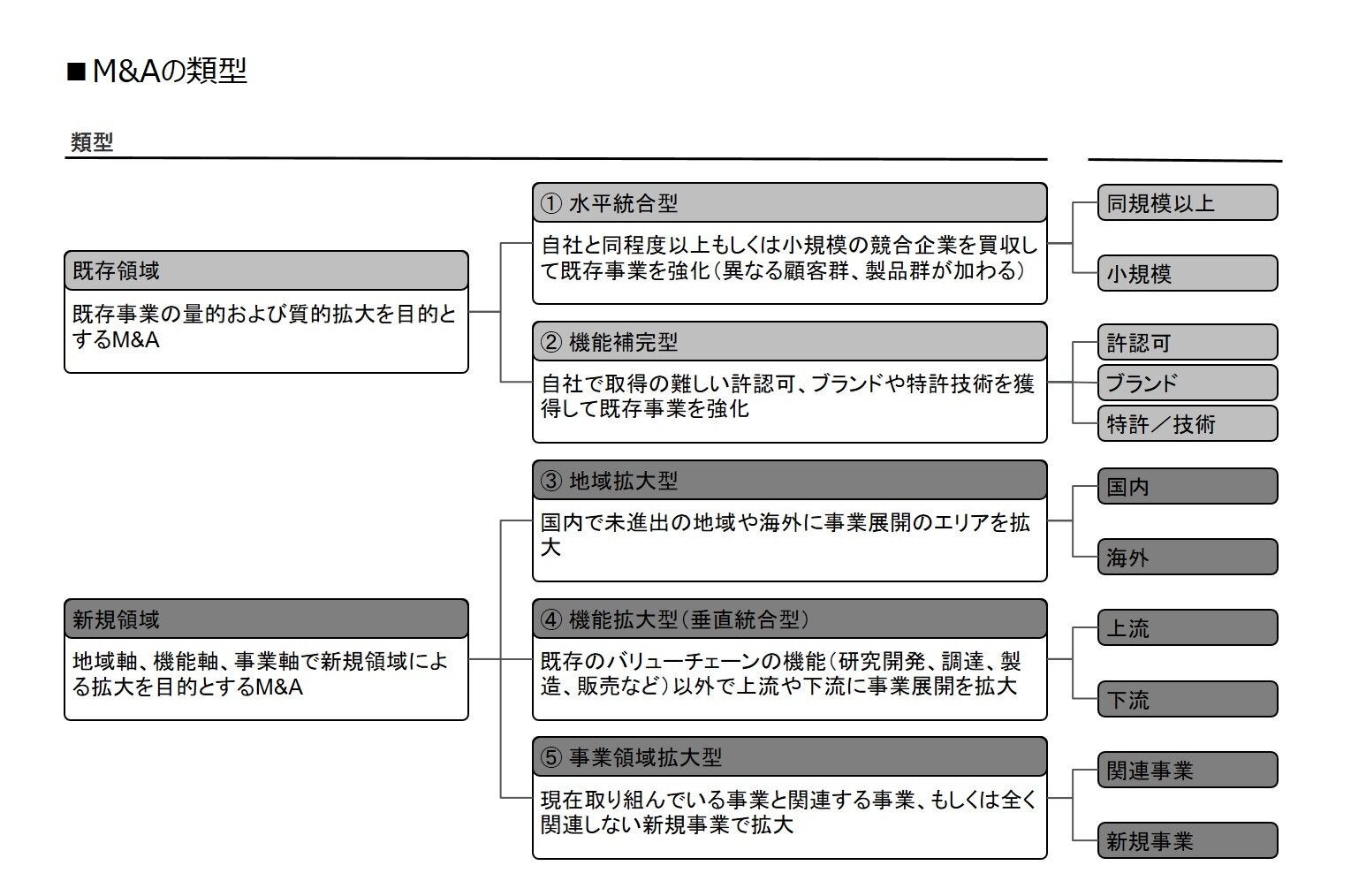

M&Aの類型

M&Aを類型化すると、既存領域で①水平統合型、②機能補完型、③地域拡大型、④機能拡大型(垂直統合型)、⑤事業領域拡大型に大きく分けられる。自社のM&A戦略はどの類型に当てはまるのか、ほかの類型はM&A戦略に照らし合わせて検討余地はないのか、と考えるのも戦略構築の際に一助になるだろう。

おわりに

今回はM&A戦略について解説を行った。M&A戦略を策定することでM&Aの成功率を押し上げることにつながり、M&Aプロセスの中でも重要な位置付けとなる。また、そのほかのプロセスにおいても考え方の軸となるものであり、M&Aを検討される企業においてはM&A戦略を作っておくことが望ましい。M&Aプロセスについては、続く第5回で買収候補のスクリーニングに焦点を当てて解説する。