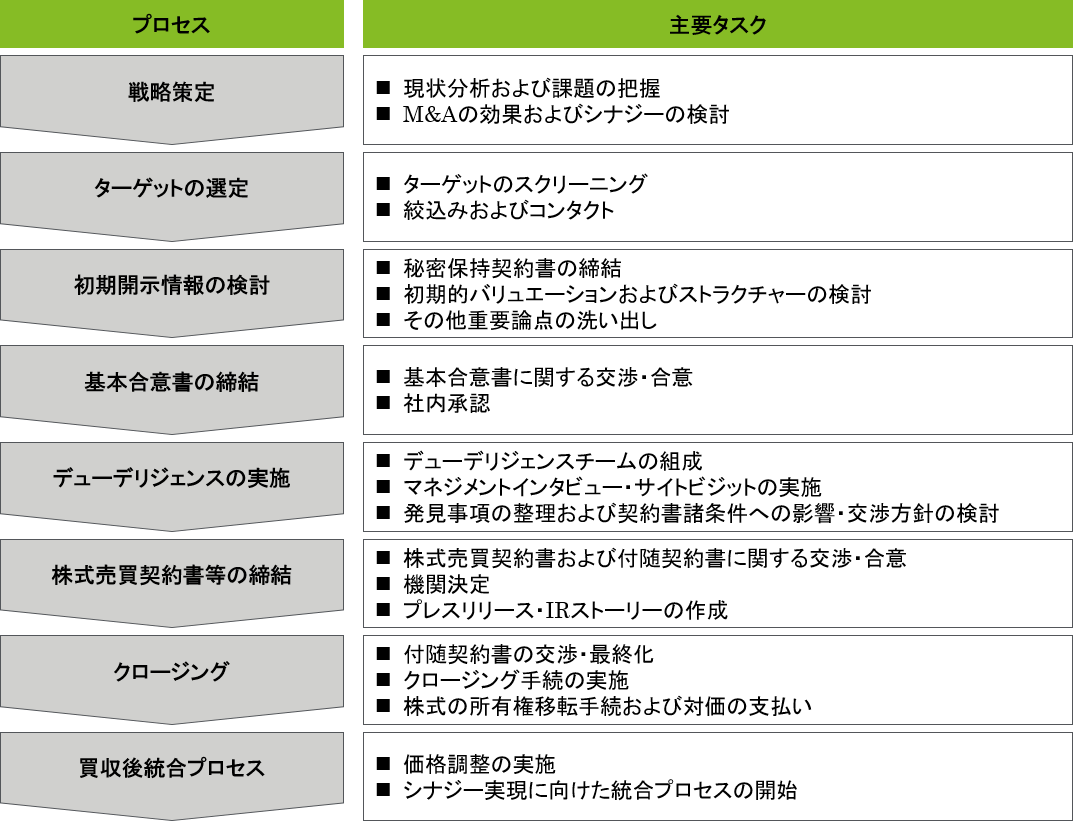

M&Aプロセス概観

以下のフローチャートは買手側から見た一般的なM&Aプロセスの概観である。

実際にM&Aプロセスの開始をいつからと捉えるかは、案件や立場によって異なる。

売手であれば、経営戦略の中で対象会社の売却が決定されたときから、買手であれば、経営目標または経営課題解決を達成するために、買収候補企業について能動的なソーシングを開始したときから、と捉えられる。

能動的なソーシングにおいては、広めの条件で幅広に候補をリスト化(ロングリストの作成)し、より詳細な分析を経てターゲットを絞り込み(ショートリストの作成)、実際に打診する(タッピング)という流れがあるが、そういったソーシング活動をしていない場合であっても、M&Aアドバイザリーファームや投資銀行、証券会社などから案件の持ち込みがあれば(そしてそれが経営戦略に合致していれば)、M&Aプロセスが開始することになる。

いずれの場合であっても、M&Aを検討していくに当たっては、対象会社の公表されていない情報が必要になるため、買手と売手の間で、Non-Disclosure Agreement (NDA) やConfidentiality Agreement (CA)と呼ばれる秘密保持契約書の締結が必要になる。

狭義にM&A実行プロセスを捉えた場合には、この秘密保持契約書の締結がプロセスの第一歩としてイメージしやすい。

初期開示情報の検討

秘密保持契約書を締結した後、売手より対象会社の初期的な情報が買手に開示され、買手において検討がスタートする。当該情報の範囲・粒度は案件によって様々ではあるが、対象会社のビジネス概要、事業計画、財務情報および重要な資産・契約・許認可などがコンパクトにまとまった最低限のものがまず開示されることが一般的である。買手は当該情報をベースに、追加の資料開示依頼や内容に関する質問を行う。この基本合意書締結までの期間におけるQ&Aプロセスは、後述するデューデリジェンス(Due Diligence、略してDDと呼ばれる)において実施されるものと比較すると短期間で質問数も限定的となる。あくまで基本合意書の締結に必要な情報という前提のもと、主にビジネス、財務を中心に検討が行われ、詳細情報の依頼に対しては、売手が「詳細はDDにおいて開示する」と断ることも珍しくない。従って、当該初期的な検討は買手自身あるいは買手とファイナンシャルアドバイザー(FA)が中心になって進められることが多い。

基本合意書の締結

基本合意書はMemorandum of Understanding(MOU)またはLetter of Intent(LOI)と呼ばれ、DD実施前の時点における中間的な合意形成を図る役割を担っている。買収の目的、買収の対象、買収ストラクチャー(スキーム)および買収金額が中心となって記載されるが、すでに当該時点で対象会社の人材、契約、許認可などの特に重要なものが明らかになっている場合には、当該取り扱いについても規定する。

法的拘束力を有しない(Non-binding)とされるのが通常であるが、独占交渉権および独占交渉期間、秘密保持義務ならびに費用分担などについて規定される場合には、これらの条項については法的拘束力を持たせることになる。

基本合意書を結ばずにDDに進む場合もあるが、DDは買手・売手の双方に相応の負荷およびコストがかかるプロセスであること、売手としては対象会社の(営業秘密を含む)詳細な情報を第三者である買手に開示することになることから、DDを行った結果、買収の目的を達成できないことが明らかになる、買収金額の目線が合わないなどの事象が後になって判明し、最悪の場合には案件が破談となる(ブレイクする)事態を避けるために、法的拘束力がないとはいえ、基本合意書を締結しておくことが双方にとって有益となる。

また、法的拘束力がないからといって買手は何を書いてもよいわけではなく、DD実施後に基本合意書の内容とまったく異なる主張を展開することは交渉上の信頼関係を損なう恐れがあることから、初期的な検討の段階であっても、十分に想定される論点を精査し、基本合意書において売手に言質をとられないよう、内容の記載方法について十分に留意する必要がある。

デューデリジェンス(DD)

売手および買手の間で基本合意書が締結された時点で、買手は対象会社に対してDDを実施することになる。

DDは一定程度期間が限られてはいるが、対象会社の詳細を精査することができる機会であり、一般的にはビジネス、財務、税務、法務(一部、環境および人事など含む)の領域に対して行われるが、場合によっては、環境、人事、ITに加えて設備、技術、不動産などの専門家を起用し、様々な角度から調査が行われる。

DDは多くの関係者(専門家)が関与するプロセスであり、売手にとっては資料・回答の準備、買手にとっては質問の準備・回答の確認と、双方にとって短期間で非常に負荷のかかるプロセスとなる。相当量の情報がやりとりされるプロセスであることから、売手も買手も、横断的に情報を管理・把握し、重要な論点を洗い出し、効率的に進めていくことが肝要となる(FAの役割が発揮される場面である)。

また、DD自体は情報の開示プロセスではあるが、売手としてはなるべく開示する情報は最小限としたい、買手としてはなるべく多くの情報を引き出したいというインセンティブがそれぞれ働くため、すでに交渉の前哨戦が始まっているといえる。

売手としては、営業秘密が含まれる生データなどの詳細情報は買手の検討にとって必要最低限のレベルに集約する、案件成立の確度を鑑みながら開示するタイミングをコントロールする(DD以降のサイニング前後やクロージング前に開示することも含む)、買手としては、入手可能な情報から一定の仮定を置いて概算を検討する、売手が開示しやすい形で情報を引き出すなどの工夫が必要となってくる。

特に売手として注意すべき点は、いたずらに開示範囲を制限した場合、買手が十分な検討を実施することができず社内稟議が通らないなどの理由で買収から手を引いてしまうリスクがあることに加えて、契約書交渉のフェーズにおいても論点に関連して追加の資料を依頼される、株式売買契約書において詳細を定める必要がある場合に結局資料を準備・開示する必要が生じるなど、DDプロセス後も継続的に対象会社を含む売手側に負荷がかかり、契約書交渉も長期化してしまうリスクがあることである。

DDが終盤に差しかかると、対象会社の状況が見えてきた買手と売手の間で契約交渉に向けた初期的な協議・交渉が始まる。そこでは主に取引の外形を司る主要な項目について協議・交渉が行われ、どういったストラクチャーで、どの対象会社をどのように譲渡するかといった取引の大枠が議論される。DDが終了し、取引の大枠が合意されると、いよいよ契約書交渉の下地が整ったことになる。

契約書交渉

実際の株式売買取引においては、株式売買契約書に加えて、様々な付随契約書があり、濃淡あれど、買手・売手の間で交渉し、合意する必要がある。売買契約書の締結(サイニング)までには、基本的にはすべての契約書について交渉する必要があるが(一部サイニング以降に詳細に関する交渉・合意を後回しにする契約書も存在するが)、まずは基本となる株式売買契約書の交渉に双方注力するのが通常である。

交渉に当たっては、契約書のドラフトをベースに議論を始める場合とTerm Sheetと呼ばれる契約書の主要条件を纏めたものをベースに議論を始める場合とがある。いずれの場合も、適切なタイミングで対面の交渉を挟みながら(昨今は本当に重要な局面を除いてZoomやTeamsで行われる場合も多い)、それぞれの主張を記載した契約書またはTerm Sheetの書面を交換するやりとりを通じてお互いのポジションを明らかにしていく。

例えば、相手が提示した各種条件に対して、受け入れられるところ、受け入れられないところを選別し、受け入れられない条件については拒絶する、または、カウンター案(譲歩案)を提示する。相手もまた、こちらの主張を受けて、受け入れられる項目、受け入れられない項目を示し、残論点が減っていくにつれて、お互いが少しずつ合意に向けて歩み寄っていく。

株式売買に関連するリスクは、基本的には買手か売手のどちらかが受け入れなければならない以上、上記交渉プロセスを通じて、買手・売手が認識しているリスクが徐々に分担され、双方にとって(本意ではない部分があるにしても)合意し得る契約内容がテーラーメイドされる。

当然上記プロセスにおいて、一切相手の条件が受け入れられず、譲歩案も提示できないといった、すべて拒絶しなければならない場合もある。いわゆるゼロ回答をせざるを得ない場面であるが、お互いの利害が真っ向から対立し、交渉が停滞することにつながる。交渉が前に進まない場合には、視点や論点の捉え方を変える、交渉する人を変える(トップ同士のスモールな会議を実施するなど)、将来リスクが確定した時点でどう取り扱うかを定めるなど、アプローチを変えた対応が必要になる。

クロージング

サイニング後、株式売買契約に定められた一定の条件を満たすと、譲渡対象である株式の受渡と対価の決済(クロージング)が行われる。

対象会社の株式を全部譲渡する場合、売手にとっては長かった売却プロセスが終わり、ようやく対価を手にする安息の日である。買手にとっても、欲しかった会社が自身のものとなる晴れの日ではあるが、そもそもの買収目的を達成するための第一歩(Day 1)にすぎず、M&Aの成否はPMI(Post Merger Integration)と呼ばれる買収後の統合プロセスにかかっている。

おわりに

今回はM&A実行プロセスの概観ということで、おおまかなプロセスの流れについて解説した。実際のM&Aのプロセスは案件によって千差万別であり、仔細含めればM&Aの数だけ存在すると言っても過言ではないことから、プロセス実行に当たってはM&A専門家の見解を仰ぐことをお勧めする。M&Aプロセスの各論については、第4回以降で解説する。