2014年~2023年の10年間(以下「対象期間」)において、日本の製薬企業が関与したライセンス案件は(以下「国内案件」)、グローバルライセンス案件(以下、「グローバル案件」)の約12%を占めています。これは世界第3位の製薬市場規模を持つ日本において、インオーガニックな成長の手段としてライセンス案件の活用が比較的限定的であることを示唆しています。

この背景には、各社が自社パイプラインを優先していることや、投資先行型のビジネスモデルであるために研究開発費用の抑制を重視していることなどが理由として考えられます。また、日本の製薬企業に共通する特徴として、対象パイプラインのモダリティやライセンス契約の経済条件について厳選する傾向にあることが挙げられます。

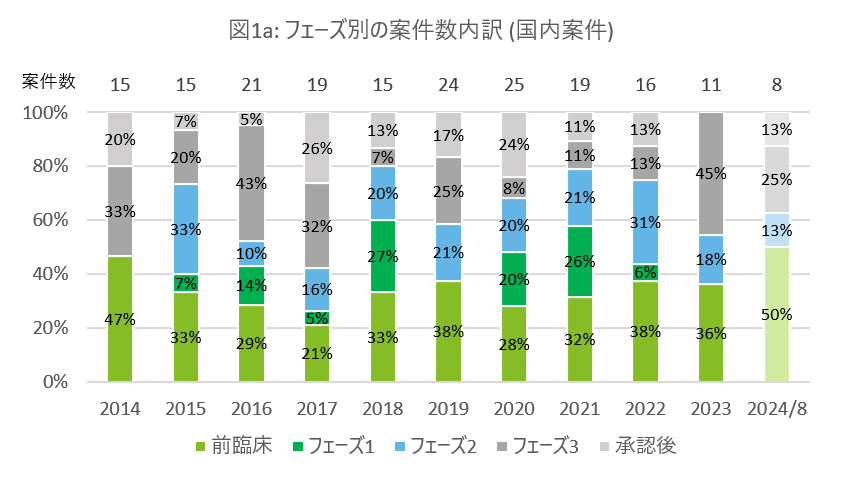

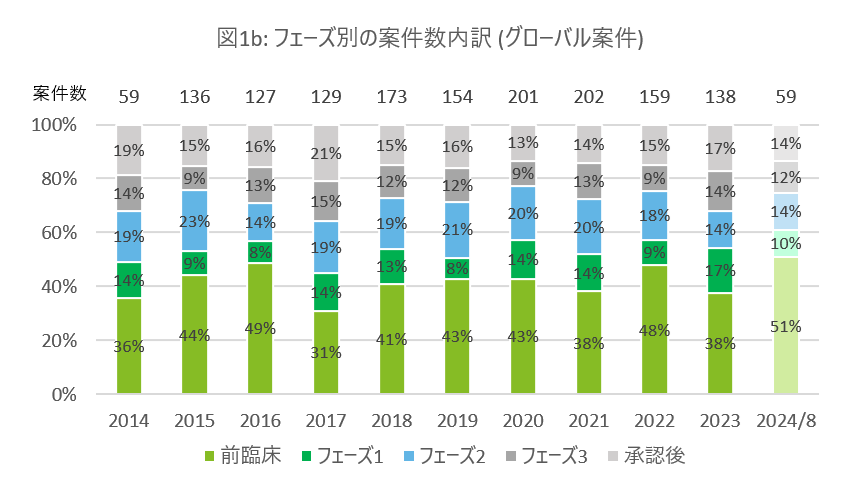

図1aおよび図1bでは、対象期間における国内案件と、グローバル案件を比較した際のフェーズ別の案件数の内訳を示しています。国内案件とグローバル案件との間には、年間案件数に大きな差異が見られます。

特に、国内製薬企業は前臨床段階のライセンス取引を行う割合が、グローバル製薬企業と比較して低い傾向にあります。具体的には、国内製薬企業における全フェーズに占める前臨床段階での取引割合は対象期間各年を平均し約33%であるのに対し、グローバルでは41%に達しています。このことは、国内製薬企業が取引のリスクや成熟度を慎重に評価していることを反映していると言えます。

フェーズ1およびフェーズ2のパイプラインのライセンス取引においては、国内案件とグローバル案件との間に大きな差は見られません。しかし、フェーズ3段階のパイプラインにおいては状況が異なります。国内案件において対象期間各年の平均は約24%を占めており、これはグローバル案件における平均約12%を大きく上回っています。このことから、ライセンス取引において、国内製薬企業は安全性かつ有効性が一定程度立証されている特に後期段階のパイプラインを重視していることがわかります。

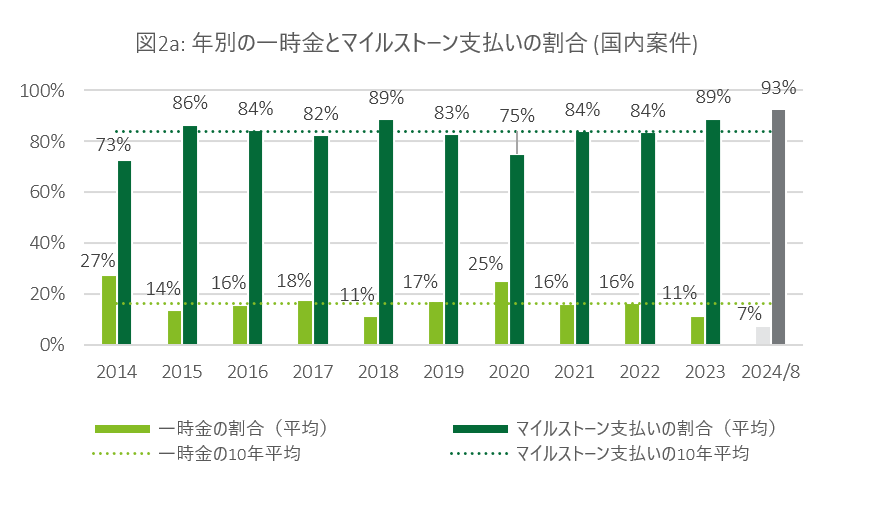

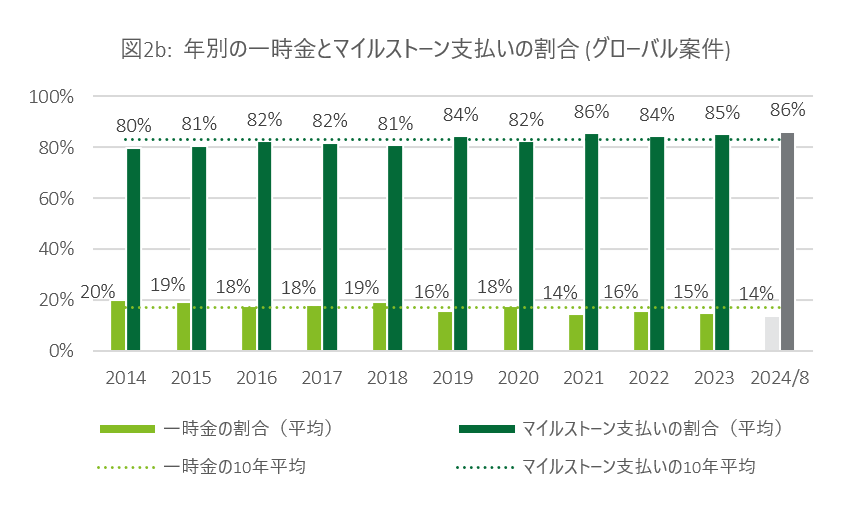

図2aおよび図2bでは、対象期間における一時金とマイルストーン支払い(上市前後のマイルストーン支払いの合計)の割合の内訳を示しています。

国内案件とグローバル案件において、一時金とマイルストーン支払いの割合はほぼ同じ傾向を示しており、それぞれ16%~17%(一時金)と83%~84%(マイルストーン支払い)となっています。この傾向は、マイルストーン支払いを研究開発マイルストーン(R&D milestones)と販売マイルストーン(sales milestones)にさらに細分化した場合も、大きな違いはないと考えられます。

特筆すべき点として、国内案件は、取引相手がグローバル製薬企業であることが多い観点から、その前例となるグローバル案件を参考に取引条件を決めていると考えられます。そのため、一時金とマイルストーン支払いの割合について両者で水準が近しくなっていると推定されます。国内案件における一時金の割合について2014年および2020年はそれぞれ約27%と約25%という高い水準となっていますが、これらはサンプルサイズの影響によるもので、例外的なケースと見なすべきでしょう。

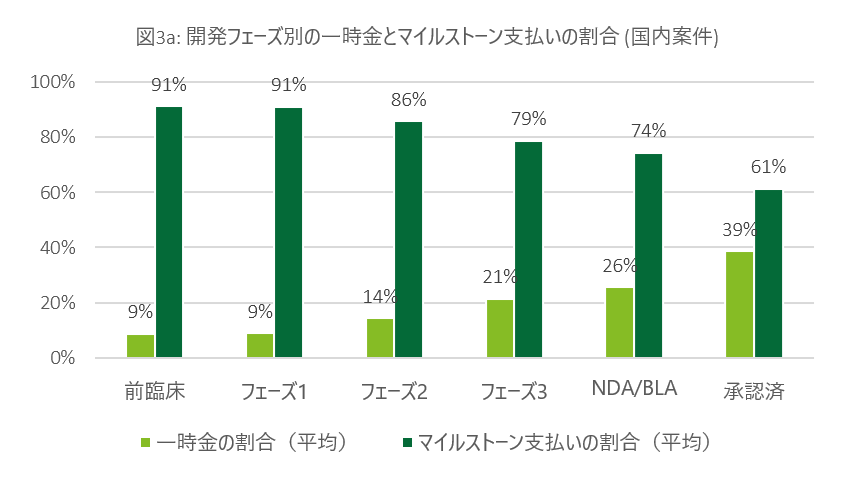

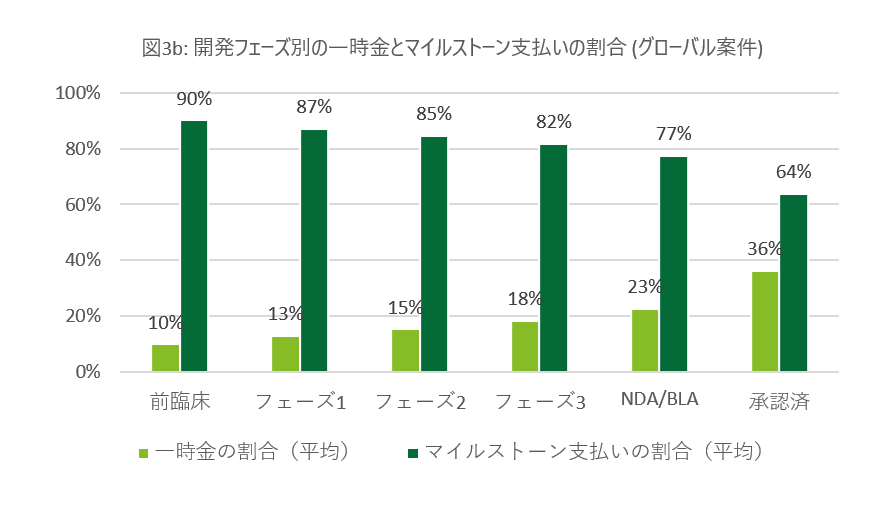

開発フェーズ別の一時金とマイルストーン支払いの割合

図3aおよび図3bでは、対象期間における開発フェーズ別の一時金とマイルストーン支払いの割合の内訳を示しています。開発が進むにつれて、一時金の割合が増加することは言うまでもありません。

前臨床段階のパイプラインにおいては、国内案件とグローバル案件の間で、一時金の割合はほぼ同じ水準となっています。一方で、フェーズ1から承認フェーズに至るまでの国内案件では、一時金の割合が顕著に増加していることが観察されます。具体的には、フェーズ1パイプラインではわずか約9%だった一時金の割合が、承認済みパイプラインでは約39%に急上昇しています。

これに対し、グローバル案件では、フェーズ1で約13%から始まり、承認済みパイプラインで約36%に増加しています。国内案件におけるこの大きな増加幅は、日本の製薬企業のリスク許容度を反映している可能性があります。すなわち、国内製薬企業は初期フェーズのパイプラインには消極的である一方、後期フェーズのパイプラインに対しては、より積極的かつ高額の投資を行う意欲と能力を持っていることを示していると考えられます。

この傾向は、国内製薬企業は上市確度が高まる後期段階のパイプラインに対するライセンスを好む一方で、早期段階におけるリスクの高いパイプラインには慎重な姿勢を取ることを如実に表しています。

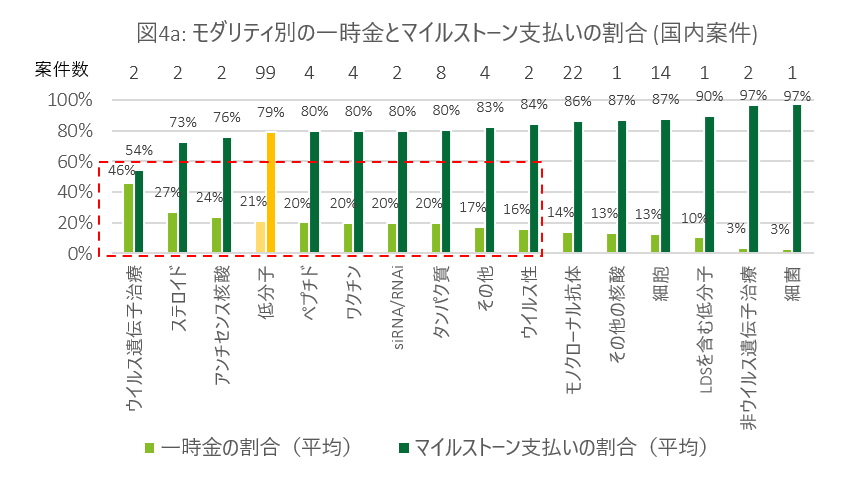

モダリティ別の一時金とマイルストーン支払いの割合

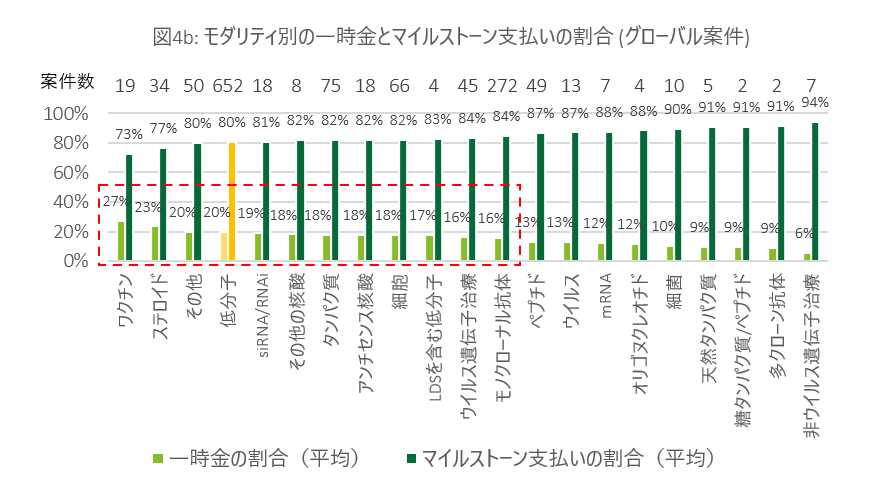

図4aおよび図4bでは、対象期間におけるモダリティ別の一時金とマイルストーン支払いの割合を示しています。フェーズ別のモダリティ分析を行うことで、モダリティごとに支払構造が異なる理由がより明確に理解できる一方、サンプルサイズが少ないなどの観点から包括的な分析が難しい点に留意が必要です。

国内製薬企業は、ライセンス取引を通じて新規モダリティを積極的に追求する傾向があり、その選定において特に慎重です。国内案件において、ウイルス遺伝子治療、ペプチド、siRNA/RNAi、タンパク質といった新規の「有望な」モダリティに対する一時金の割合は、対象期間の国内案件全体の平均である約16%を大きく上回ることが特徴です(図2aおよび2bを参照)。グローバル案件でも同様の傾向が見られます。一方で、十分な前例がないモダリティに関しては、リスク評価が困難なため、一時金の割合が低く抑えられる傾向があります。

また、製薬業界全体がバイオ医薬品へとシフトしている中であっても、低分子化合物が依然として存在感を維持している点も注目に値します。国内およびグローバル案件において低分子の案件数はそれぞれ99件、652件でした。

国内外製薬企業が直面する勢力製品の特許切れ問題に加えて新規モダリティのパイプラインが不足している状況において、M&Aやライセンス取引によるパイプラインの強化は国内外製薬企業にとって喫緊の課題となっています。特に、ライセンス取引はM&Aと比較して取引リスクを軽減する点がメリットと考えられます。具体的には、条件付き支払い(マイルストーン支払い)や売上連動のロイヤリティフィーを組み込むことで、成約時点のリスクを抑えながら、販売成功時のアップサイドを共有する仕組みを導入できます。対象アセットの評価は開発フェーズ、モダリティ、市場動向といった様々な変数が存在するものの、ライセンス取引は、経済的利益、リスクを取引当事者間で移転・共有するため、取引エコシステムの一部として機能することが期待されます。

取引の詳細、および一時金、マイルストーン支払い、ロイヤリティフィーの割合に関する取引内容の詳細の開示は、限定的であることに留意する必要があります。上記で提示した内容は、入手可能な過去の取引事例の一部を要約したものにすぎません。

後編では、ライセンス取引についてさらに詳しく考察していきます。