非中核事業を分離させ、効率的な事業構造を追求する手法「事業の切り出し(カーブアウト)」。昨今は、切り出し後の事業を単に売却するのではなく、企業再編とカーブアウトを組み合わせて持続的な成長を志向する事例が増えてきていま す。

今回はこのような背景を踏まえ2024年11月に開催された、デロイト トーマツ ファイナンシャルアドバイザリー合同会社(以下、DTFA)主催のセミナー「日本企業の”事業再編”再定義」の内容を前後編に分けて紹介。前編では川端一匡・伊藤謙・野口昌義が登壇した「日本企業の事業再編の動向」の内容をお伝えしていきますす。

切り出しに消極的な日本の上場企業。低収益セグメントを抱え込む傾向も

川端 一匡

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

マネージングディレクター(登壇当時)

監査法人トーマツ(現有限責任監査法人トーマツ)国内監査部門に所属し、製造業、小売業等の会計監査、業務改善業務に従事。2012年よりデロイトトーマツファイナンシャルアドバイザリー合同会社に異動し、主に財務デューデリジェンスやM&A実行に係るターゲット選定の支援、組織再編に関するアドバイザーに従事している。

まず、日本の上場企業における事業再編動向として押さえておきたいのが以下の2点です。

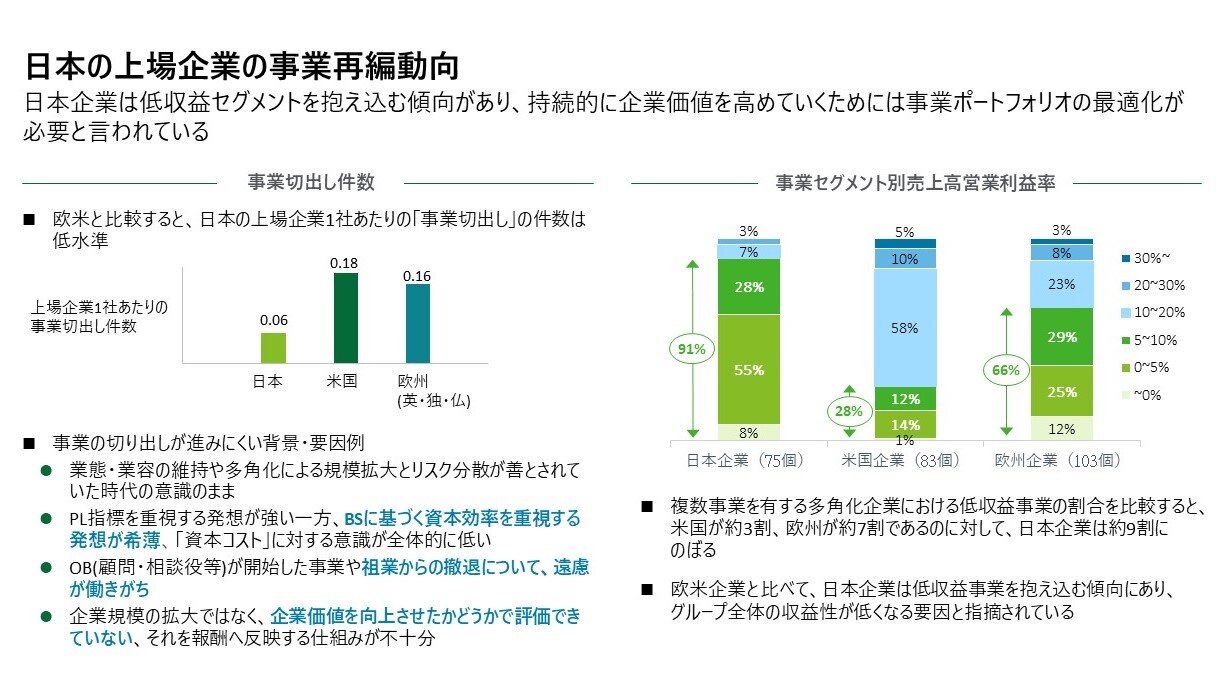

①欧米企業と比較して、日本の上場企業の事業切り出しの件数は低水準である

②低収益事業を抱え込む傾向がある

①について、事業切り出しが進みにくい要因としては、例えば「日本企業の経営者は海外と比べて任期が短く、成熟事業を売却するインセンティブがない」「企業OBとのしがらみ」「事業ポートフォリオ管理が未導入であり、事業部門毎で業績を管理している」などが挙げられます。

また②について、日本企業は低収益事業を抱え込む傾向があり、多角化企業における低収益事業の割合は米国企業約3割・欧州企業約7割なのに対し、日本企業は約9割に上ります。これは日本企業グループ全体の収益性が低くなる要因だと指摘されています。

https://www.meti.go.jp/shingikai/sankoshin/shin_kijiku/pdf/019_04_00.pdf (2024年1月)

こうした背景を踏まえ、経済産業省(以下、経産省)では2020年7月に 事業ポートフォリオおよび組織変革に向けたガイドライン「事業再編実務指針」 を公表しました。その後も経産省は同指針に関連した様々な取り組みを実施したものの、2024年1月時点の振り返りでは「事業ポートフォリオの変革は低調」と厳しいコメントを寄せています。経産省と同様にDTFAとしても、持続的な企業価値向上のためには“事業ポートフォリオの最適化”が重要であると認識しています。

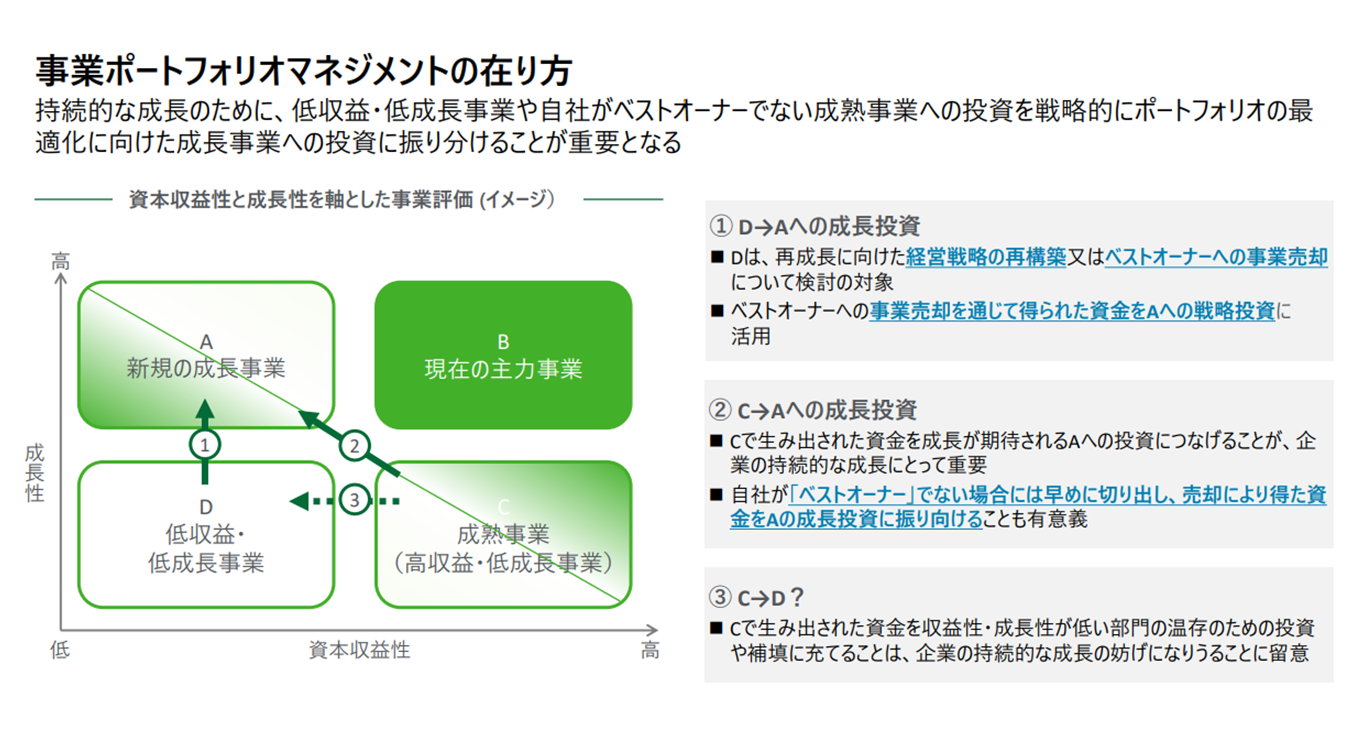

持続的な成長を目的として事業ポートフォリオの最適化を図るためには、戦略的な投資の振り分けが重要です。具体的には「① 低収益・低成長事業から新規の成長事業への投資」「② 成熟事業(高収益・低成長事業)から新規の成長事業への投資」を実行することが必要です。では日本企業は、具体的にどのような投資の振り分けを行い、事業ポートフォリオの最適化を図っているのでしょうか。

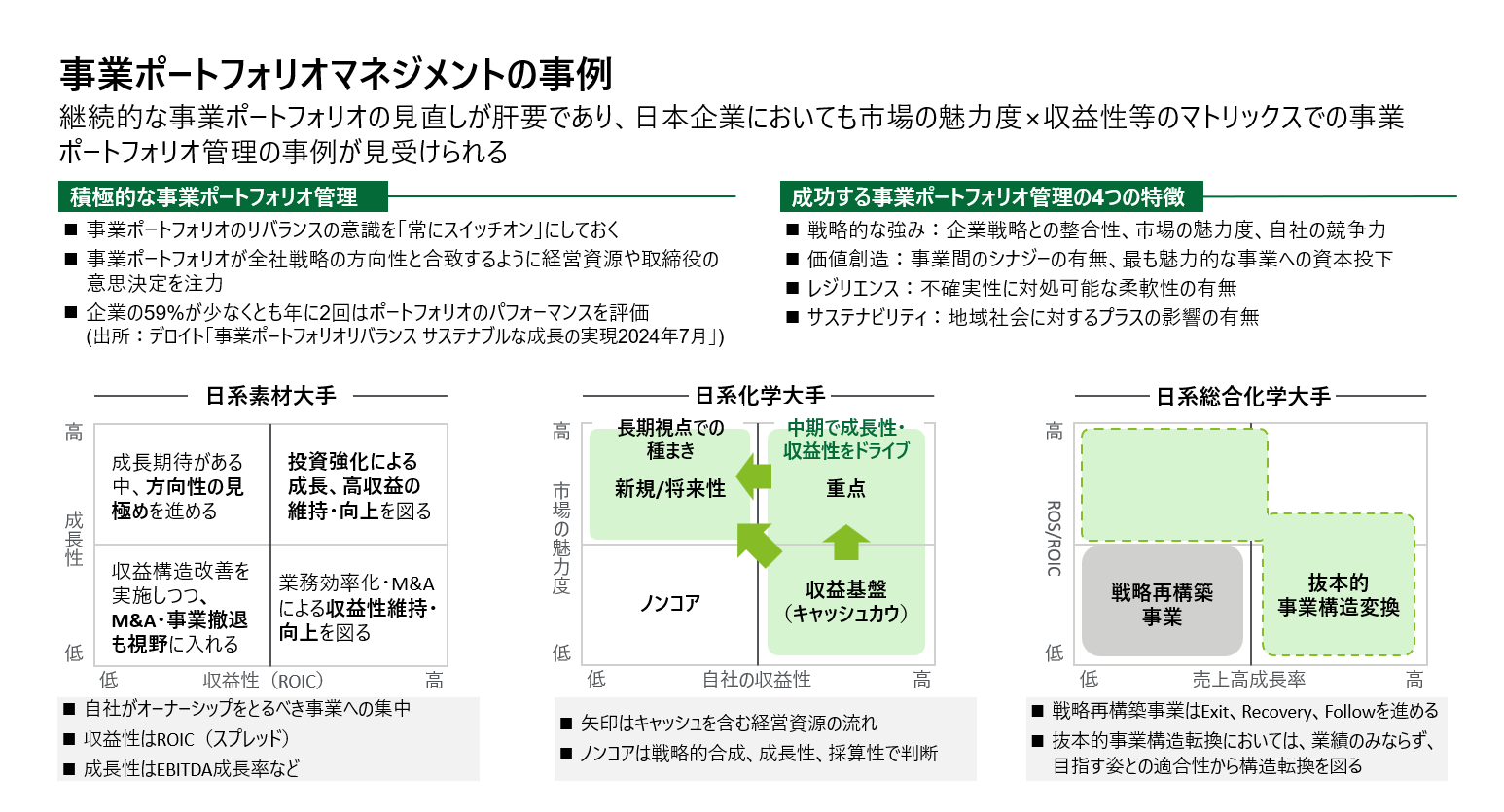

日本企業の中には「市場の魅力度×収益性等」のマトリックスで事業ポートフォリオ最適化に向けた管理を実施している事例が多く見受けられます。例えば、日系化学大手の場合、自社の収益性と市場の魅力度の4象限マトリックスで、経営資源の振り分けを行っています。また日系素材大手の場合は、“自社がオーナーシップをとるべき事業への集中”という目的のもと、「収益性」と「成長性(ROIC)」の4象限マトリックスで事業を整理して戦略的な行動を選択しています。DTFAとしても、市場の魅力度や成長性・収益性等の観点から事業ポートフォリオの最適化を進めることが有効だと考えています。

意外と抜けがちな「売却後の絵姿」と「売却ストーリー」の論点

伊藤 謙

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

パートナー

大手監査法人にて監査業務、内部統制構築支援やIFRS移行などにかかるアドバイザリーに従事した後、FAS(Financial Advisory Services)子会社へ転籍。事業再生アドバイザリーに従事し、事業計画策定、銀行交渉支援、費用削減などを担当。2013年より、現 デロイト トーマツ ファイナンシャルアドバイザリー合同会社に入社し、財務デューデリジェンス業務のほか、カーブアウト案件におけるセルサイド支援業務や契約交渉支援、その他各種アドバイザリーサービス業務に従事している。

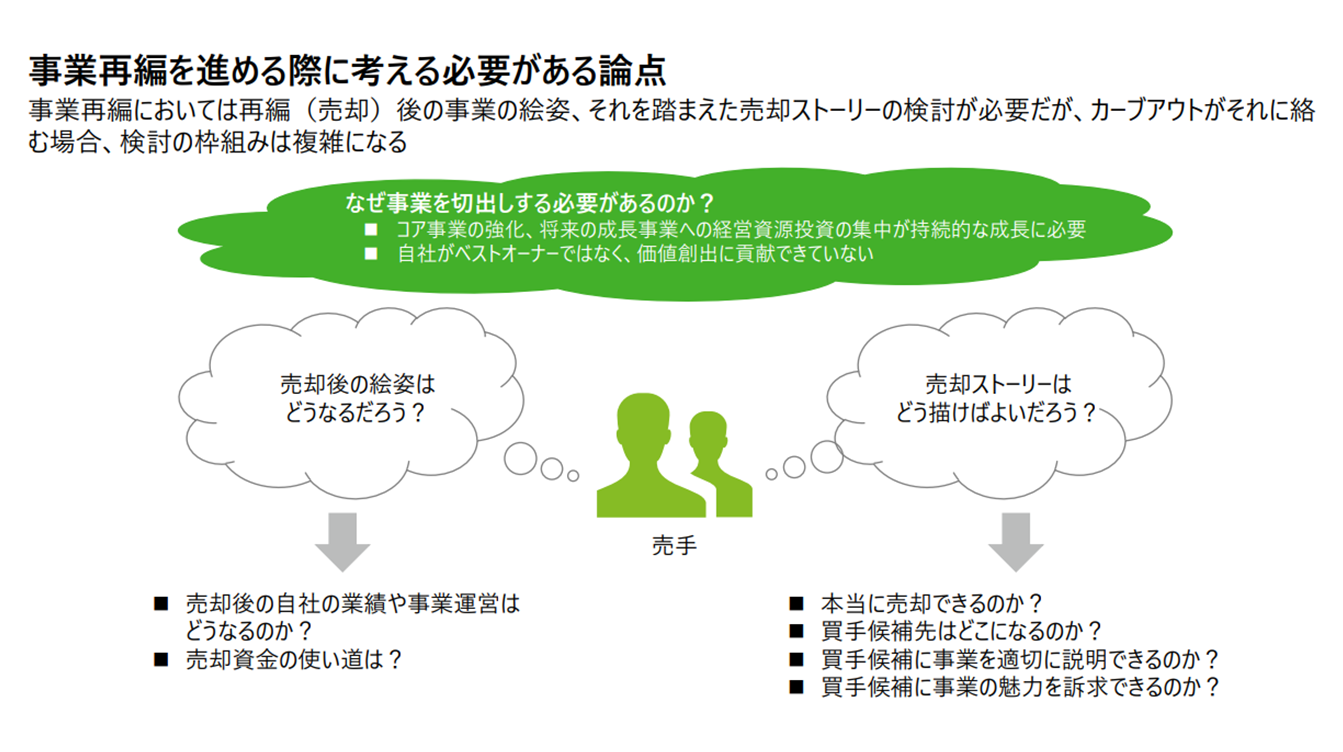

このように日本企業の中にも事業ポートフォリオの最適化を上手に進めている企業は一定数存在します。これらの企業が事業再編にあたって事前に検討していることが想定される論点が2点あります 。

① 売却後の絵姿はどうなるのか

② 売却ストーリーをどう描くか

事業ポートフォリオの見直しの肝は「事業売却をして回収した資金を成長事業へ投資を行うこと」でしょう。ただ実際にプロジェクトが進行すると上記2点が見逃され、売却自体が目的化するケースが多く散見されます。「① 売却後の絵姿」と「② 売却ストーリー」を平時から検討しておくことで、こうした事態を避けられる可能性があります。

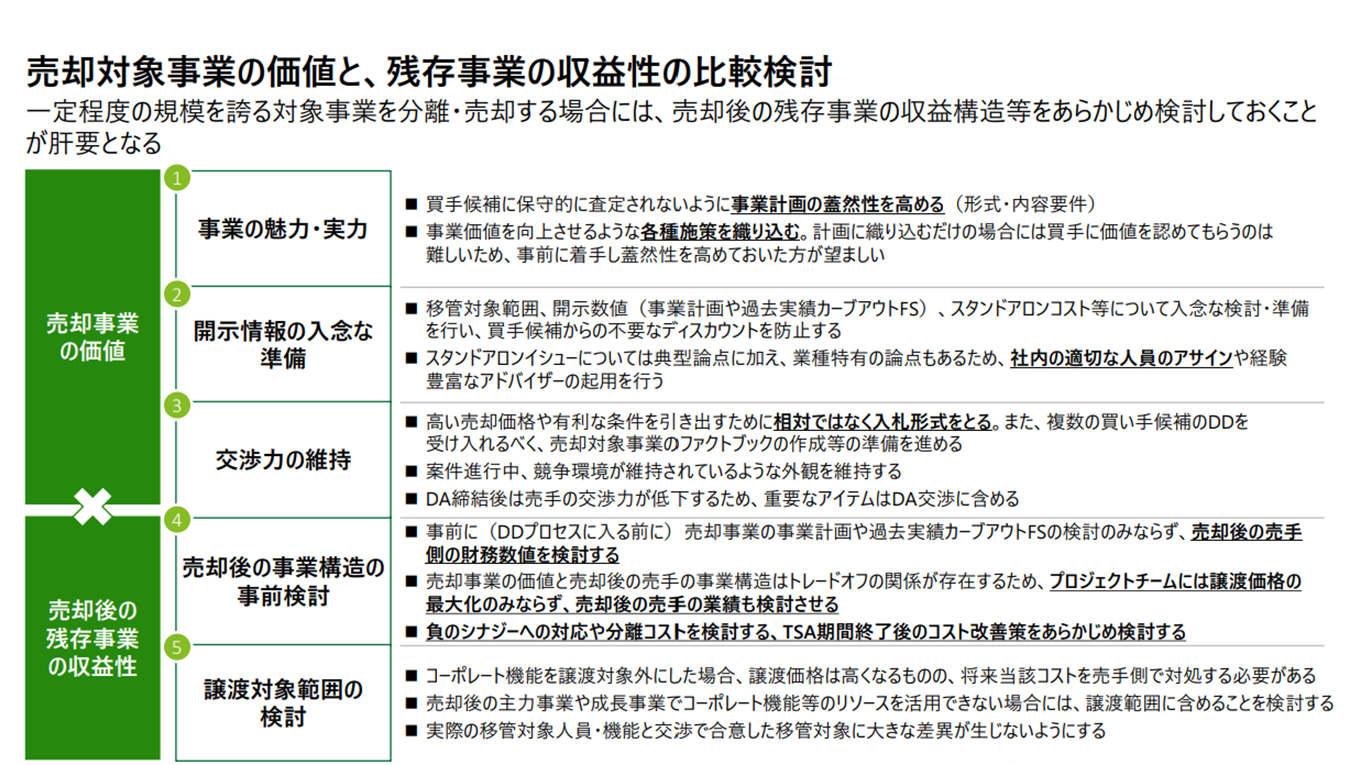

事業再編にあたって検討すべき項目は他にもあります。それが「売却事業の価値最大化」および「売却後の残存事業の収益性確保」です。

前者については、例えば「事業計画の蓋然性を高めて事業の実力を向上させる 」「買手候補による不要なディスカウント防止のための、開示情報の入念な検討・準備」などが重要です。後者についても例えば「財務数値や分離コストなどに関して、売却後の事業構造の事前検討を行う」「どの機能を対象事業と紐付けて売却するのかを検討する(譲渡対象範囲の検討)」などに取り掛かるべきでしょう。項目によっては事前に一定の時間をかけ、社内コンセンサスを取りつつ検討を進めることが大切です。

赤字解消の道筋を描けなければ、「バラ売り」せざるを得なくなる

野口 昌義

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

マネージングディレクター(登壇当時)

大手事業会社を経て、監査法人系アドバイザリーファームにて、事業再生、経営統合、持株会社設立など、幅広い財務アドバイザリー業務を担当し、2015年デロイト トーマツ ファイナンシャルアドバイザリー合同会社に入社。現在は主に日本企業の事業売却や事業統合などの事業再編・セルサイドアドバイザリー業務を推進するとともに、日本企業のグループ経営・組織形態の見直しに関する豊富な知見・実績を有している。https://www2.deloitte.com/jp/ja/profiles/dtfa/masayoshi-noguchi.html

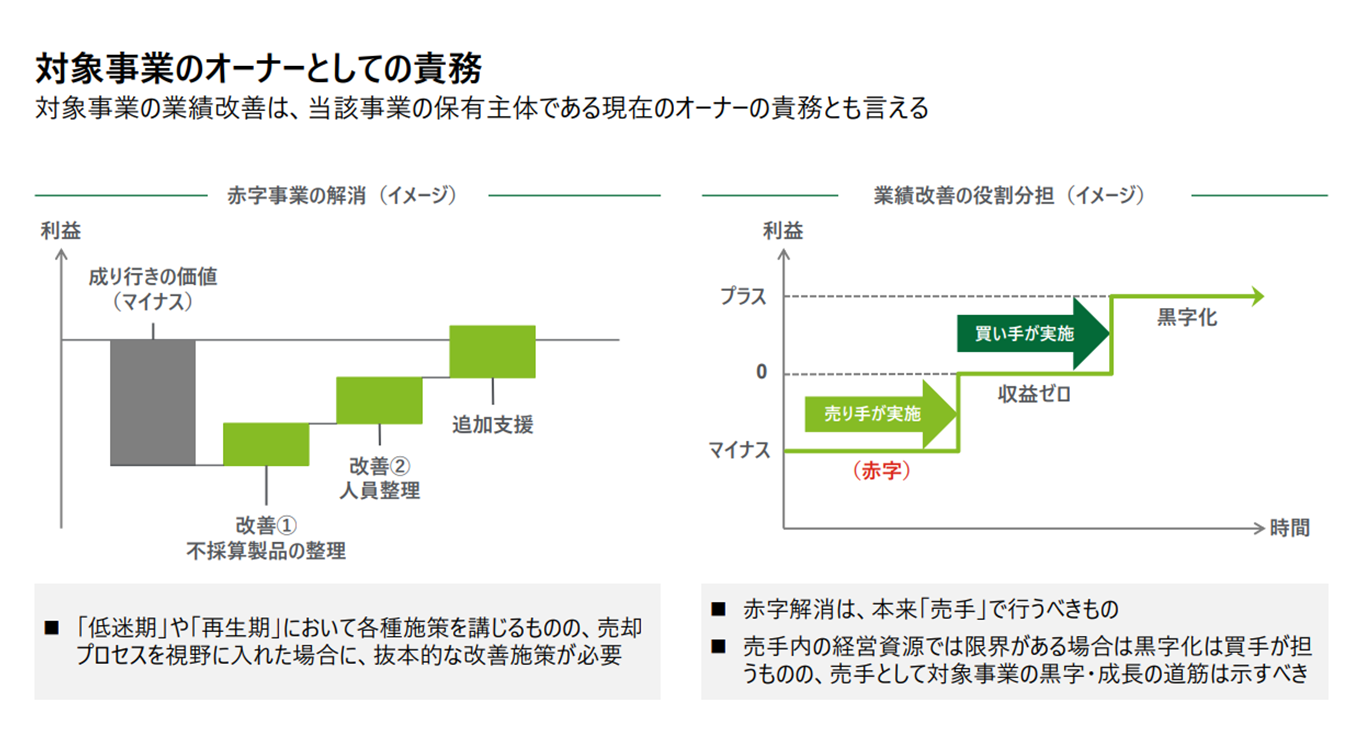

事業再編にあたり、企業がとくに頭を抱えるのが赤字事業の売却でしょう。赤字事業の解消のためには、不採算製品や人員の整理など各種抜本的な施策を講じなければなりません。

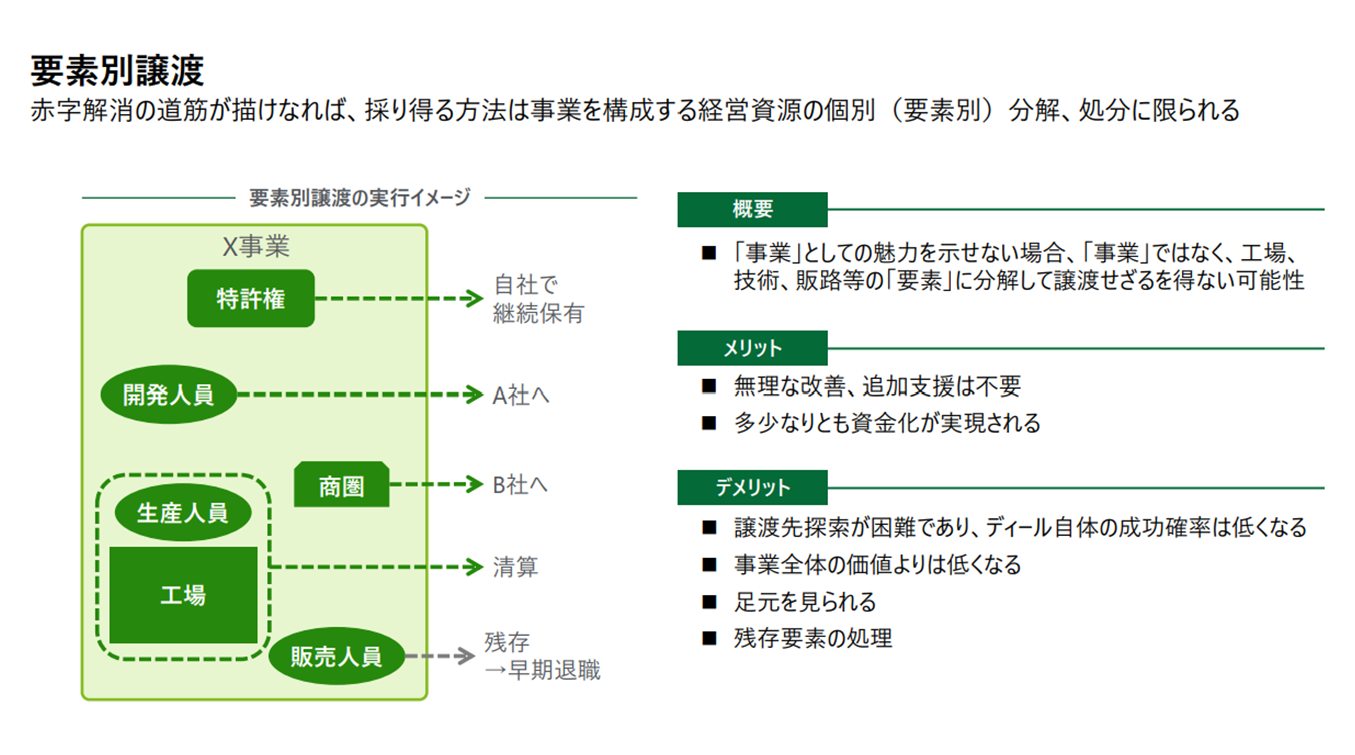

しかし、赤字事業の解消に取り組むタイミングが遅く、対応が後手に回っている日本企業が多いのが現状です。本来、赤字の解消は売手側が行うべきもの。仮に売手側での赤字解消が難しい場合、その役割は買手側が担うことになりはしますが、やはり売手として黒字・成長の道筋は付けるべきです。なぜなら、赤字解消の道筋を売手が描くことができなければ、経営資源の要素別処分(バラ売り)しか取り得る選択肢がなくなってしまうためです。

「バラ売りでも売れれば良い」という担当者もいらっしゃるかもしれません。たしかにバラ売りと割り切れば無理な事業改善や追加支援は不要となるでしょう。ただし当然、個別要素の買手探しは難易度が高く、さらに見つかったとしても買手に足下を見られてしまうリスクが高まります。加えて買手がつかずに残った要素の処理の手間もかかってしまいます。「バラ売りが果たして自社にとって本当に有効な手段であるのか」という視点を平時より持ち、早め早めに検討を進めておくことが重要です。

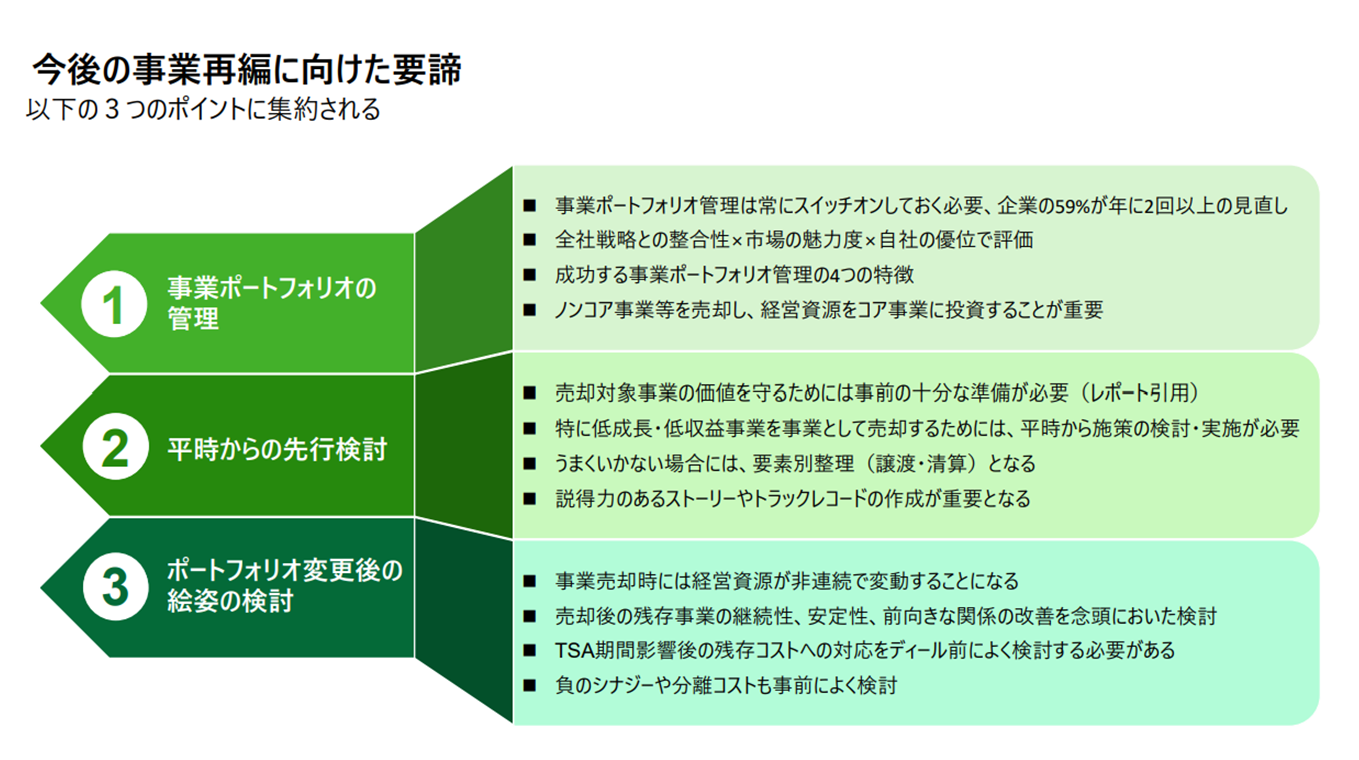

最後に前半の締めくくりとして、事業再編に向けた3つの要諦をお伝えします。

① 事業ポートフォリオの管理

② 平時からの先行検討

③ ポートフォリオ変更後の絵姿の検討

「① 事業ポートフォリオの管理」について、デロイト トーマツの調査*(2024年) によると、個々の事業を年2回以上戦略的に評価している企業は59%に上ることが明らかになりました。管理にあたっては、全社戦略との整合性・市場の魅力度・自社の優位性の3つを掛け合わせて事業評価を行い、ノンコア事業などの売却で得た資金をコア事業に投資することが持続的な成長に寄与します。

「② 平時からの先行検討」については、特に低成長・低収益事業をバラ売りではなく事業として売却するためには、有事ではなく平時から施策の検討および実施が極めて大切だと考えます。

また、規模の大きな事業を売却する際に重要なのが「③ ポートフォリオ変更後の絵姿の検討」です。自社ビジネスにおいて一定の割合を占める事業の売却はそれだけ残存事業に大きな影響を及ぼすためです。

これら3点について、繰り返しにはなりますが、DTFAでは有事ではなくいかに平時から検討・準備を進められるかが事業再編の効果を上げるためのポイントだと考えます。

*https://www2.deloitte.com/jp/ja/pages/mergers-and-acquisitions/articles/corporate-divestiture-survey.html

関連コンテンツ