デロイト トーマツ ファイナンシャルアドバイザリー合同会社の駐在員が、現地のM&Aの状況・トレンド、M&A交渉の際の留意点などをご紹介するシリーズ。今回は、COVID-19の影響で主力産業である半導体ファウンドリーの工場稼働率低下や観光ホテルの稼働低迷している台湾のM&A市場に注目し、日本から台湾への近年の投資動向および今後の見通し、また台湾への投資の際の留意点について解説します。

※当記事は世界のM&A事情に掲載した内容を一部改訂して転載しています。日本から台湾への直接投資の動向

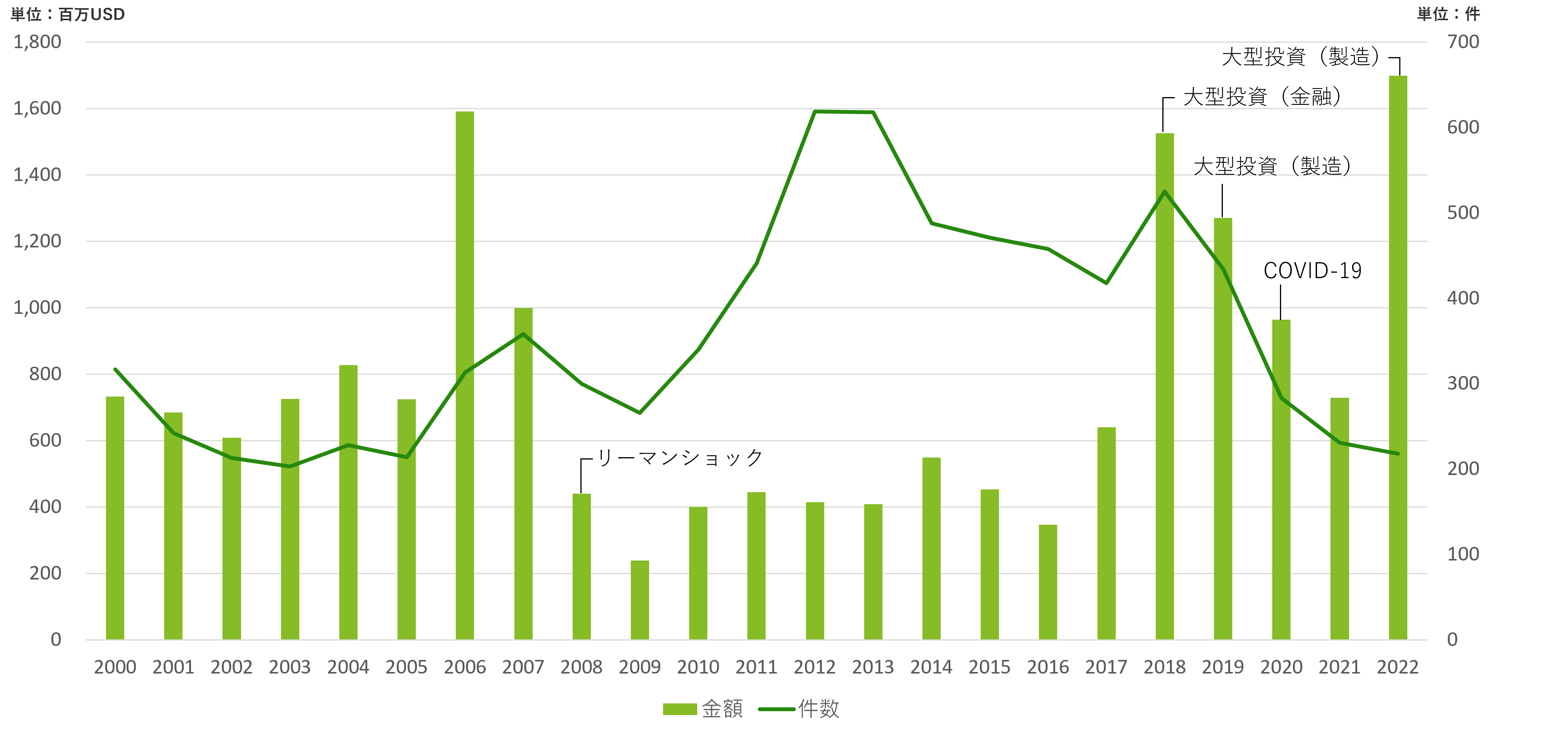

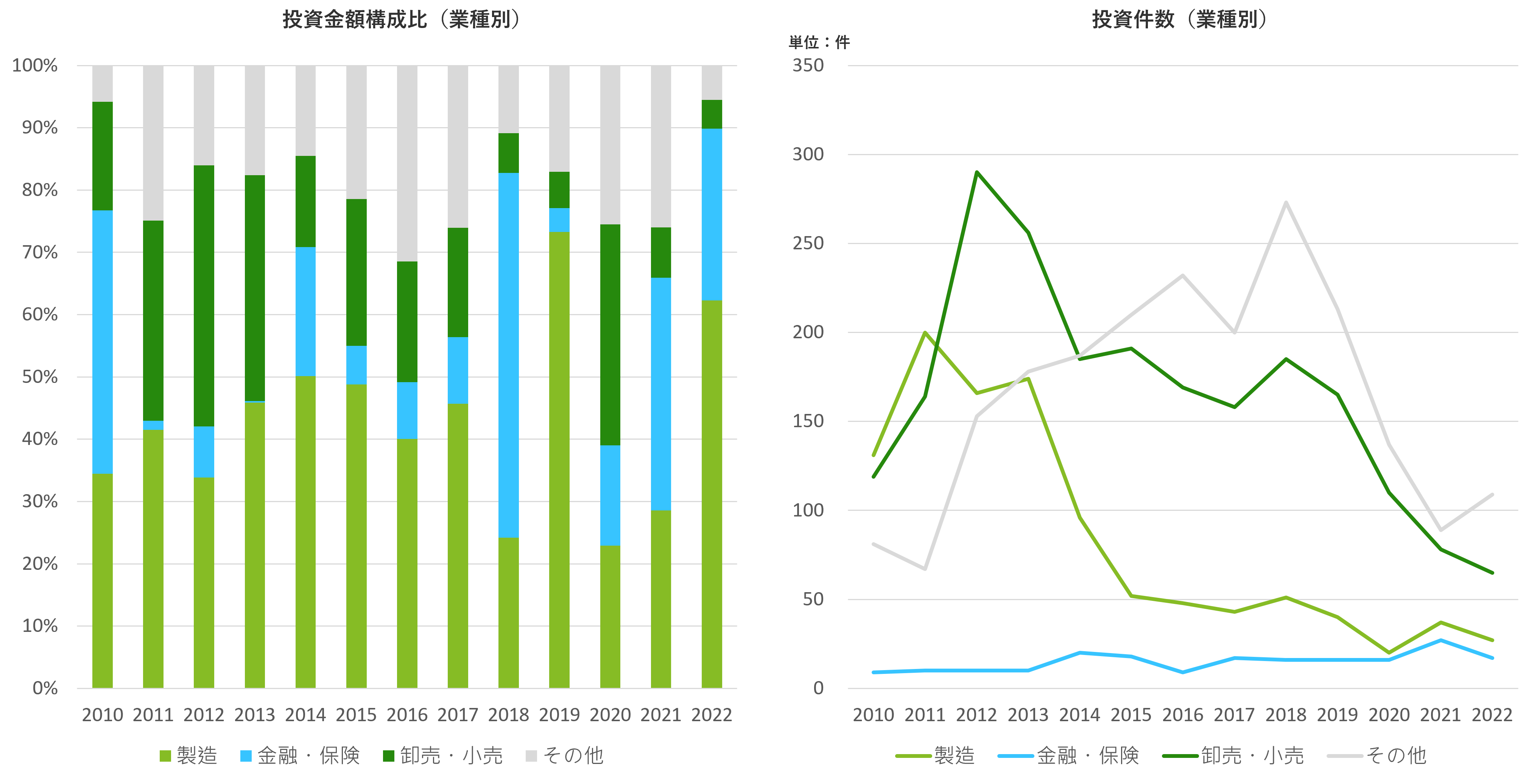

外国から台湾へ投資される金額のうち、日本は直近5カ年において毎年おおむね10%以上を占めており、台湾にとって重要なパートナーといえます。日本からの投資は「製造業」を中心に、長期視点では金額ベースで増加傾向にある一方、投資件数は2013年以降減少しており、近年大規模な投資案件が増加していることがうかがえます。

まずは、2000年からの投資動向を記載したうえで、今後の見通しについて整理します。

2000~09年

日本からの投資金額は、2000年以降安定して横ばい/増加の傾向が続いていたが、リーマンショックにより2008~09年にかけて投資金額、件数ともに減少。

2010年

「製造業」「卸売・小売業」を中心に、投資件数ベースで金融危機以前の水準を取り戻したものの、投資サイズは従来の規模までには戻らず小規模投資にとどまる。

2011~17年

化学材料、機械・装置製造、電子部品などを中心に「製造業」が全投資金額の半分弱を占める形でおおむね横ばいの傾向が継続。

2018~19年

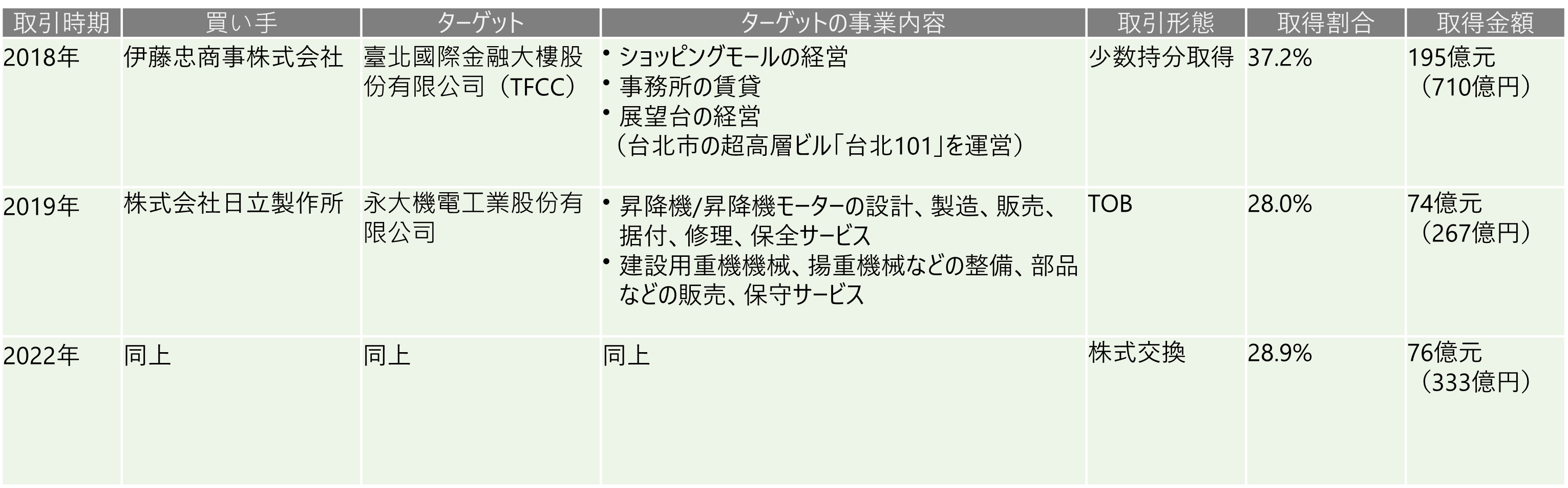

総合商社による大型投資が起こり前年比で投資額が倍増、翌年も「製造業」で大規模投資があり高水準を維持。

2020~21年

COVID-19の影響により投資金額、件数ともに再び減少。

2022年

COVID-19収束の兆しが見え始め、また「製造業」で2019年に続く大型投資が起こり、投資金額は過去最高を記録。

データソース:INVESTMENT COMMISSION, MOEA公表の数値

データソース:INVESTMENT COMMISSION, MOEA公表の数値

投資環境を俯瞰し、今後を見通す

今後の日本から台湾への投資については、前述の台中関係の動向が少なからず影響することが考えられます。昨年8月の米下院議長による台湾訪問以降、中国による台湾への圧力は高まり、連日中国軍機が台湾周辺へ飛来あるいは防空識別圏へ侵入し、また台湾と外交関係のある国に対し資金援助を行うことで外交断絶を促すような働きかけを行っています。

今後日本企業が新たに台湾への投資を検討する際、事業継続や従業員の安全確保の観点から、中国による侵攻懸念は当然にリスクがあります。実際、昨年後半から日本企業が台湾駐在員の有事対策について頭を悩ます声をよく耳にします(一方、当の台湾人は、過去同様の懸念がたびたび起きていることより今回の事案に対しても日本ほど不安を抱えていない印象です)。

台湾政府の動きとしては二分しており、与党である民進党(独立派)は4月に米国や外交関係のある国を訪問、最大野党である国民党(統一派)は同タイミングで中国を訪問し、それぞれ関係性を強めています。

台湾では来年1月、4年に一度の総統選挙を迎えます。対中、また対日へのスタンスの異なる両政党どちらが台湾の舵を取るか、今後日本からの投資を検討するうえで大きな焦点となるでしょう。

台湾への投資を行う際の留意点

台湾は過去日本の統治下であった時代があり、また世界でも有数の親日国であるため、生活のなかで日本文化に触れる機会は大変多く、日本にいると錯覚してしまうこともあるほどです。しかし当然ながら別の国であり、価値観や商慣習、法律などにおいても随所に日本と異なる点が隠れています。そのため、日本の常識だけで物事を進めて失敗するケースも多々発生します。そこで、ここではM&A(買い手:日本、売り手:台湾)を前提に、台湾企業に対する投資を行う際の留意点を交渉時と投資時に分けて紹介します。

交渉時の留意点

1. 台湾企業にはFA(ファイナンシャル・アドバイザー)がつかない場合が多い

台湾人は具体的な「モノ」を伴わない取引に対し、あまり価値を見出さない傾向があります。M&Aの場面でも同様で、ディールにおける自陣の支援者という「サービス」を提供するFAの起用に対しても消極的です。従って、台湾への投資の際には売り手企業がFAを採用せず、ディール全般のコーディネートやDD(デューデリジェンス:契約前に行う対象会社の価値やリスクの調査)フェーズの各種イベントの日程調整、売り手側への諸々のコンタクトなどは、買い手企業とそのFAが主導しなければならない、というケースがたびたび起こります。また、売り手は各種意思決定やDD対応(買い手依頼資料の開示など)についても自社単独で行うため時間がかかったり、対応のための社内リソースを確保できずディールが円滑に進まなくなったりする、といった事態が起こり得る点にもあらかじめ留意が必要です。

2. 二重帳簿の存在

台湾では二重帳簿(自社の実態をあらわす内部帳簿と、財務数値を意図的に調整した外部帳簿)を作成する企業が珍しくありません。中小企業だけでなく、会計監査を受けている会社であっても二重帳簿を作成していることがあります。台湾では前述の通りM&A時にFAを採用しないケースが多いため、二重帳簿の存在の打ち明けが遅れる、あるいは隠し通そうとすることもあります。二重帳簿の存在を把握しないままディールを進めると以下のような事態が起こりかねないので、売り手と信頼関係を構築したうえ、二重帳簿の有無をよく確認することが必要です。

- ディールの後半で二重帳簿の存在が発覚し、正しい帳簿を対象として財務、税務DDなどを再度実施しなければならない

- 売上や利益が過大に計上された決算内容をもとに価値評価を行った結果、対象会社の価値を不当に高く評価してしまう

- 買収後に二重帳簿が発覚し、正しい決算内容をもとに税金の修正申告をしなければならない

なお、契約完了後の発覚により想定外の損失を負わないよう、SPA(株式譲渡契約書)で売り手側の表明保証を定めることが一般的となっています。

投資時の留意点

1. 台湾の管轄機関への事前申請が必要

台湾企業への投資を行う際には、投資先企業の状況に合わせて以下いずれかの申請が必要となります。これらの取得手続きは、直接の出資者が日本法人か現地法人かで異なる点、また申請から取得までには一定の期間が必要となる点については留意が必要です。

FIA(Foreign Investment Approval):外国人投資許可

非公開会社の株式を取得する際に取得が必要。経済部投資審議委員会へ申請を行う。

FINI(Foreign Institutional Investor):外国人投資家資格

公開市場で上場会社や店頭公開会社の株式を取得する際に取得が必要。台湾証券取引所へ申請を行う。

2. 会社法の相違点

台湾の会社法は日本と似ている点が多いものの、まったく同じではありません。投資完了後に投資先の株主総会で決議を行う際、必要な議決権要件を満たせなかった、とならないよう、自社が求める支配の度合いに対して、台湾の会社法上どの程度の議決権が必要なのか、事前に確認しておく必要があります。

| 国 | 会社法 | 株主出席要件 | 株主賛成要件 |

| 台湾 | 185条1項 | 発行済株式総数の3分の2以上 | 出席した株主の議決権の過半数以上 |

| 日本 | 309条2項 | 議決権を行使できる株主の過半数 | 出席した株主の議決権の3分の2以上 |

注:台湾は非公開会社の場合

台湾は現在、台中関係以外にも、少子高齢化や経済成長の鈍化などさまざまな問題を抱えています。しかし世界に視野を広げてみれば、どの国でも同様に何らかの課題に直面、あるいは今後課題が生まれる因子を抱えているものです。台湾に限らず、海外への投資において重要な点は、「リスクがあるなら投資をしない」ではなく、「目に見える/見えていないリスクを可能な限り把握し、評価したうえで、投資する価値があるかを慎重に見極める」ことであり、また「見えていないリスク」については日本の常識だけでは見落としがちになることをあらかじめ認識し、対策を立てることが必要と考えます。

関連コンテンツ