デロイト トーマツ ファイナンシャルアドバイザリー合同会社の駐在員が、現地のM&Aの状況・トレンド、M&A交渉の際の留意点などをご紹介するシリーズ。本項では、2022年6月までのM&Aの特徴および全体トレンドを俯瞰するとともに、ベトナムにおけるM&Aの頻出論点と対応方法案についても簡潔に紹介します。

※当記事は世界のM&A事情に掲載した内容を一部改訂して転載しています。企業のベトナム進出における課題

1975年のベトナム戦争終結時に10代であった青年たち。家族を支えるべく、また戦争でダメージを受けた祖国復興に貢献すべく始めた小さい個人事業は、ベトナムの急速な人口成長、経済発展の追い風も受け、規模拡大を重ね、個人事業から企業へと成長しました。戦後から47年の時を経て、当時の青年たちは50代・60代の紳士淑女となり、自身が種を植え、育てた事業を、次の世代に繋ぐことを考えています。

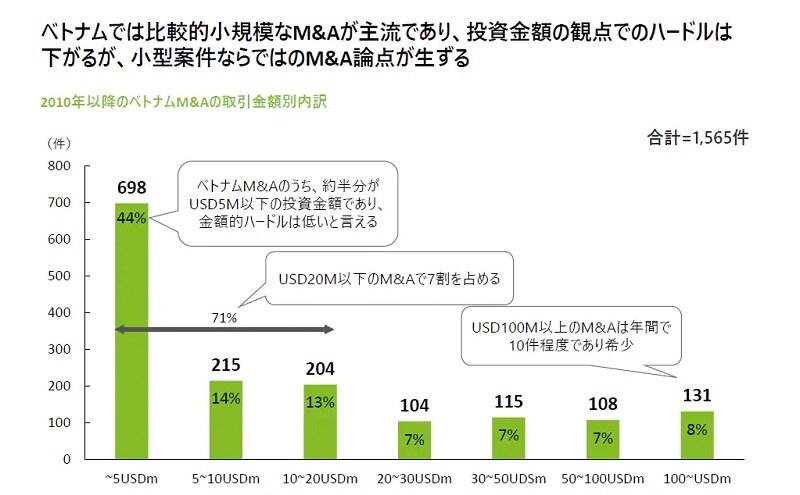

ベトナムは、東南アジアの主要国の中でも、M&Aの規模は小さいけれど件数は多いという特徴があります。2010年から2022年までに実施された1,565件のM&Aのうち、USD5M以内の投資規模の件数は698件で全体の44%であり、USD20M以内の投資規模の件数(1,117件)が全体の71%を構成します。USD500M超の案件も存在しますが、ベトナムのM&Aは小型のケースが多く、それゆえに、対象会社の情報が十分に整備されていなかったり、ガバナンスやコンプライアンスへの意識が低かったりする事象も多く見受けられます。それに加え、冒頭で記載の事業承継を目的としたM&Aでは、社内外に強い影響力を持つリーダーの引退に伴う引き継ぎ問題を乗り越えなければなりません。世界銀行発行の「Doing Business2020」におけるEase of doing business rankingにおいて、ベトナムが70位(*1)に位置付けられていることからもわかる通り、ベトナムは相対的に事業展開が難しい国と考えられており、ベトナムローカルの強力なリーダーまたはパートナーの助けは非常に重要です。

*1:日本は29位、シンガポールは2位、タイは21位

M&Aマーケットのトレンドと特徴

旺盛な需要、安価な労働力、順調に拡大する人口。経済成長とともに、単なる製造拠点という位置付けのみならず、将来的な消費大国としての将来性にも期待して、世界各国の企業がベトナムへの事業進出や事業拡大を図っています。経済状況、消費動向、事業環境など、様々な経営環境が発展途上国ならではのスピードで変化していく中で、“時間を買うことができる”M&Aは、拠点の立ち上げとして、また競合に取り残されない方法として、発展途上国では特に有効な手段になり得ます。

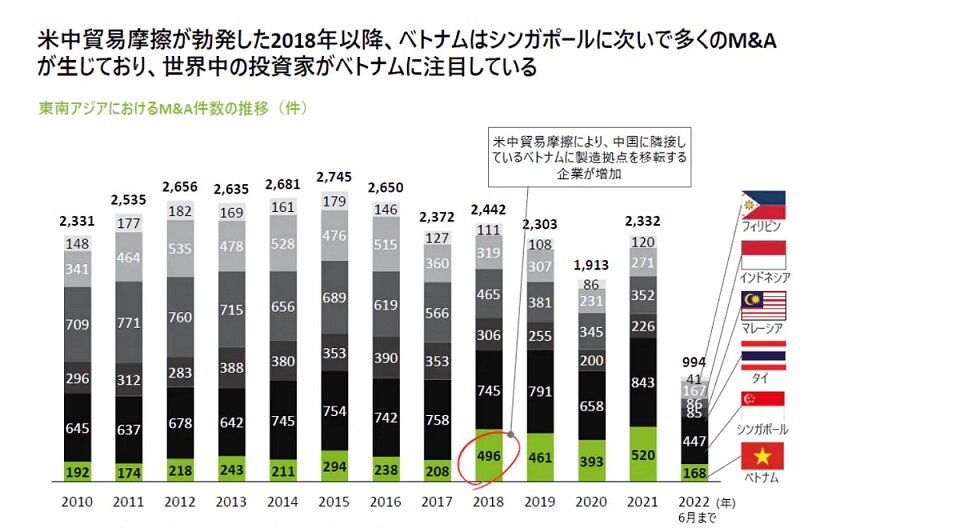

出所:Capital IQよりデロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

ベトナムではシンガポールに次いで多くのM&Aが実行されてきました。2022年においても、6月末までを見るとインドネシアと1件差で引き続きベトナムの件数がシンガポールに次いで多いことがわかります。

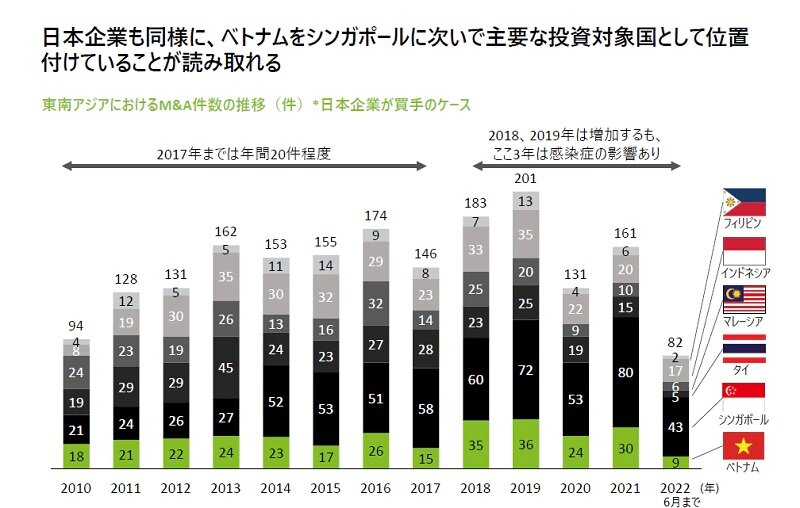

東南アジア主要6カ国におけるM&A件数の中から、日本企業によるM&A件数を抽出してみても、大きな傾向は変わらず、2022年の上半期においてはインドネシア企業の買収件数が目立ちますが、ここ数年日系企業がシンガポール企業に次いでベトナム企業の買収に力を入れていることに変わりありません。

出所:Capital IQよりデロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

日系企業の海外事業部や経営企画部の方と戦略協議を行う中でも、①政治の安定性、②安価な労働力、③消費国としての将来性、および④ローカルパートナーの獲得による事業の円滑な進行を目的に、東南アジアの中でもベトナムにおけるM&Aの優先度を高めているという意見が多くあります。特に、言語、商習慣、当局対応といった、外国人である日本人のみでの円滑な事業展開に苦戦を強いられていることが背景となっています。

最後に、M&Aの金額規模を見ていきます。下図は、2010年から2022年6月までに生じたM&Aのうち、当社にて、Capital IQに登録があり、取引金額が公表されている全案件1,565件を取引金額別に集計したものです。

出所:Capital IQよりデロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

冒頭で言及した通り、ベトナムのM&Aにおいては比較的小規模な取引が多く、これは総じてベトナム自体の経済規模がまだ大きくない(*2)ことに加えて、ベトナムの地理的特性が考えられます。つまり、ベトナムは北部の首都ハノイと、南部の都市ホーチミンシティで2大都市体制となっており、経済が分散していることから一極集中型の国と比較して企業数は多いが規模は分散され得るということです。買収側としても地理的な観点からM&Aの検討優先度を定めている企業も多く、投資規模が比較的小さいことから、金額的ハードルは低い一方で、対象企業が小型であることから生ずるM&Aの論点も数多くあります。

*2:2021年名目GDP:2,896億ドル(Economist Intelligence Unit調べ)

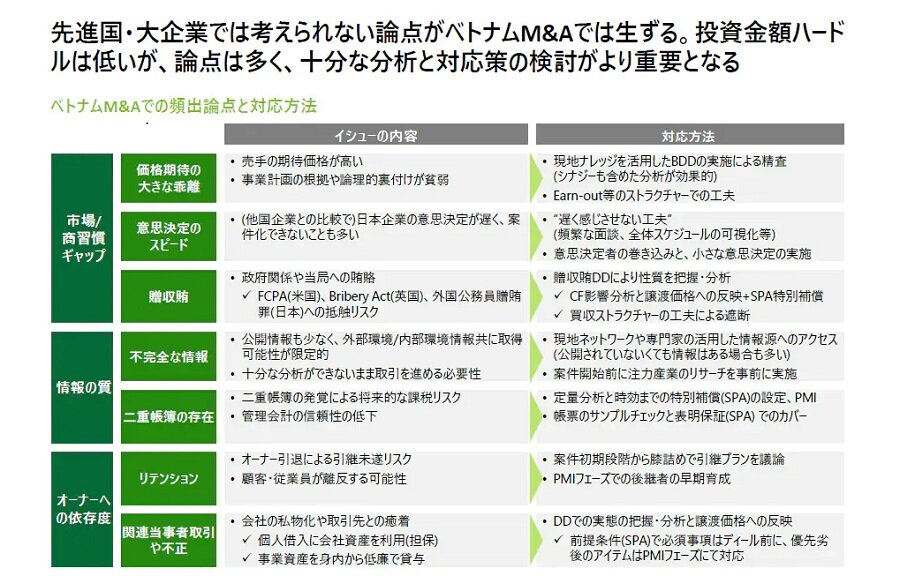

ベトナムM&Aでの頻出論点と対応方法

「投資金額も大きくないし、さほど複雑でもないだろう」――このように小規模なM&Aは、ともすると簡単であると考えられがちですが、なかなか一筋縄ではいきません。小型企業を買収対象とする際には、情報が十分に整理されていなかったり、ガバナンス、コンプライアンスへの意識が希薄であったり、また創業者の影響力が強く事業が属人的に展開されているケースが散見されます。対象会社の精査に当たるデューデリジェンス(以下:DD)においてはより注意深く対象会社のリスクを分析する必要があり、発見された問題をどのように解決していくのか、現地の文化や商慣習の深い理解に基づく思考が必要です。

上表はベトナムのM&Aでの頻出論点とその対応方針の一覧です。いくつかの項目は情報や組織・体制が整備されている大企業の買収では論点にならないものも含まれています。DDで発見された論点の解決に際しては、バリュエーションで対応するのか、契約書で対応するのか、PMIで対応するのか、その論点の性質と影響度によって深く検討し、社内外の関係者の理解を得る必要があります。二重帳簿はベトナムのM&Aでは多く見られ、買収後における対象会社のコンプライアンス意識・体制の改善は必須として、買収前の段階においても管理会計帳簿と税務申告帳簿の乖離を把握・分析することでリスクを定量化し、その大小によって取り得るリスクヘッジ策も変わってきます。

また、買い手側と売り手側が考える譲渡価格に大きな乖離がある状況も散見されます。安定した経済成長を続けるベトナムに生きる人々と、失われた30年を直近で経験している日本人の考え方が異なることは仕方ないとして、M&Aの中で開示される事業計画に全く合理的な理由がなかったり、説明材料としての事実がなかったりする場合も見受けられます。売り手側にマーケット環境を踏まえた自社の成長戦略やバックデータの開示を粘り強く行うことと同時に、ビジネスDDなどで買い手サイドから見た場合の事業計画の精査もやはり重要です。それでもやはり隔たりがある場合には、Earn-outなどのスキームによる工夫も検討対象とすべきです。

最後に、昨今においては贈収賄への注目度が高まり、実際にここ1年間でも数件、ベトナムにおいて生じた贈収賄事案関連で日本企業の経営者が日本で逮捕されているケースがあります。特にベトナムは贈収賄リスクが高い国として認知されていることから、ベトナム案件では贈収賄DD(Anti-Bribery and Anti-corruption DD)を財務、税務、法務DDとセットで実施する日本企業も多数存在します。

様々なリスクがあるものの、リスクが発見されたから即座にディールブレイク、ということではなく、日本とは異なる発展途上国の経営・事業関係ということを改めて念頭に置きつつ、粘り強く発見されたリスクの内容と対応策を精査・実行することが重要です。

虎穴に入らずんば虎子を得ず。ベトナムでの事業展開やM&Aは簡単ではありません。ただ、その先に、安定した政治のもと、若く勤勉で豊富な労働人口と、生産地だけではなく消費国としての将来性も併せ持つ魅力的な市場であることは確かです。対象会社の経営陣と真剣に向き合い、時には膝詰めでの議論を交わすことで、ベトナムの文化や商慣習への理解を深めることができます。結果としてM&Aの成立に至らなかった場合でも、そこで深まったベトナムへの理解が財産になるケースもあるはずです。

関連コンテンツ