日下 智晴氏

日下企業経営相談所

代表

地銀、混迷の時代の背景

1997年の金融危機に端を発し金融庁の誕生とともに始まった「混迷の時代」は、20年間も使い続けられた金融検査マニュアルを象徴に、地銀にとって苦難の連続でした。現在は、2008年に始まり深刻化する人口減少や低金利を背景に、地銀を取り巻く環境は一層厳しいものとなっています。

特に地銀にとって影響の大きかった2つの施策についてお話しします。

- 金融検査マニュアルの制定(1999年7月)

- リレーションシップ・バンキングの機能強化に関するアクションプログラムの実施(2003年3月)

金融検査マニュアルは、金融庁の検査官が金融機関の経営状態を検査する際に用いる手引書です。各金融機関は、このマニュアルに書かれた内容をもとにリスク管理方針や内部規制などを作成し、業務の健全性・適切性を確保することを期待されていました。しかし実際には、金融庁が銀行の資産内容を査定しやすくなっただけで、銀行と借り手企業の関係を良くない方向に変えてしまいました。また、これに輪をかけて悪影響を及ぼしたのが「リレーションシップ・バンキング」です。

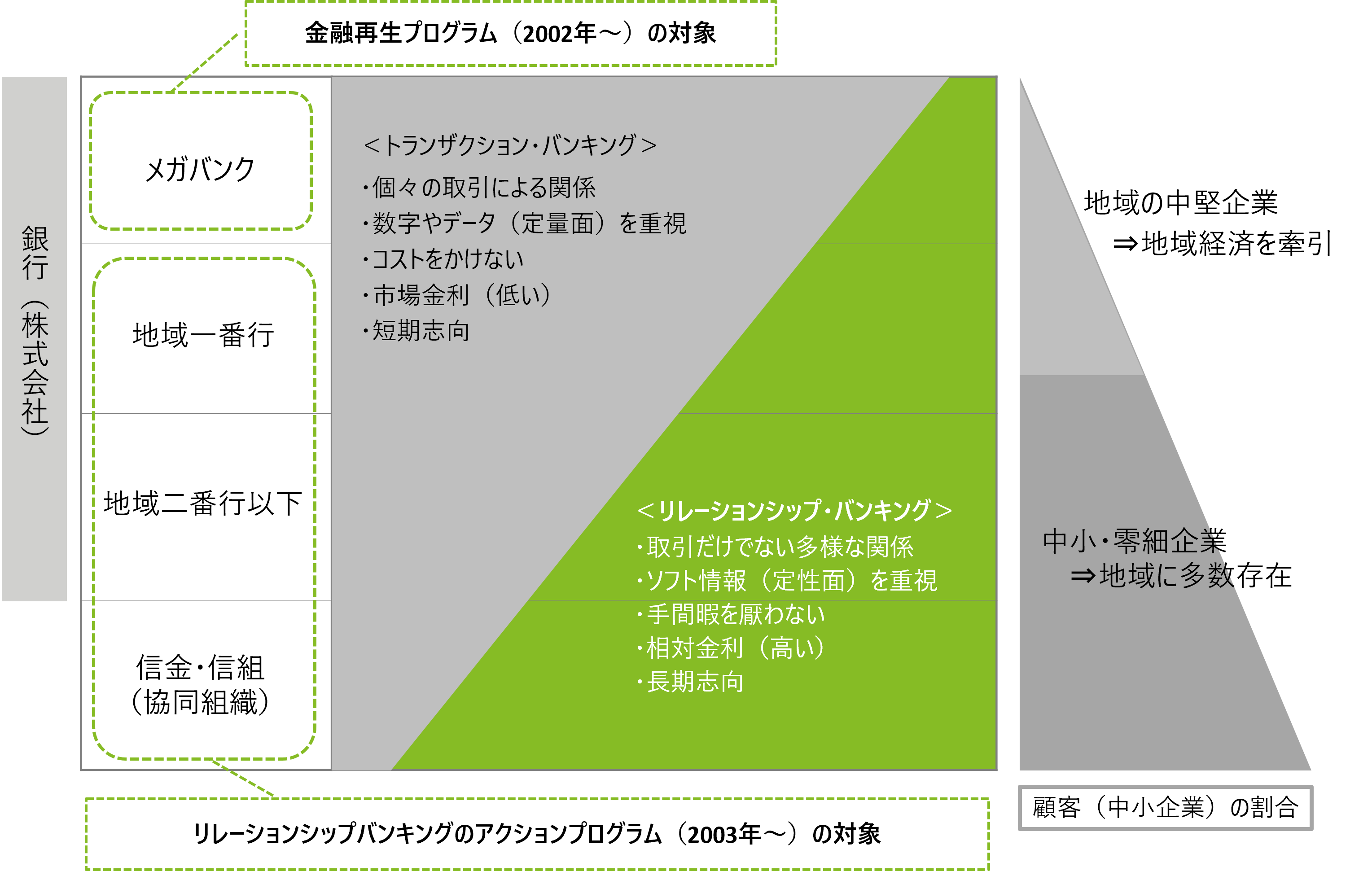

リレーションシップ・バンキングが地銀に及ぼした影響とは

リレーションシップ・バンキング(以下、リレバン)とは、金融機関が顧客である借り手企業との間で親密な関係を長く維持することによって経営者や事業に関する情報を集め、その情報を基に融資などのサービスを行うビジネスモデルであると、金融庁は定義しました。2003年、地方銀行、信用金庫および信用組合(信金・信組)に対し、不良債権問題の解決と地域再生・活性化を両立させるために、アクションプログラムの策定を義務付けました。

リレバンの登場で、法律上、同じはずの地方銀行と都市銀行の間に線が引かれ、地方銀行は信金・信組と同じカテゴリーに属することになったのです。

地方銀行が都市銀行と分けられ、非営利共同組織である信金・信組と同じ営業手法を求められた結果、地銀のポジションが低下しました。また、都市銀行がM&Aにより3つのメガバンクへ集約された一方で、地銀では中小企業への貸出競争が激化し、不条理なノルマで行員が次々と退職するようになってしまいました。

このように、地銀にとってリレバン政策の影響を受けた20年はまさに「失われた20年」といえるでしょう。借り手企業から見ても、地銀から規模拡大のために必要なサービスを受けられなかったため、地方から有望な成長企業が誕生しにくい時代が続くことになりました。

変革の時代に求められる銀行のあり方

こうした混迷の時代に変化をもたらしたのが、2018年から2019年にかけて行われた一連の改革です。特に以下の2点は、今の「変革の時代」の象徴といえるでしょう。

- 金融検査マニュアルの廃止(2019年12月)

- 銀行法改正に伴う、銀行の事業範囲の拡大(2019年10月)

それぞれについて、解説します。

金融検査マニュアルの廃止

2019年12月に金融検査マニュアルが廃止されたことに伴い、企業取引や銀行のリスク管理のあり方が根本的に変わりました。具体的には、それまで信用格付を重視せざるを得なかったのに対し、個々の企業の事業内容や将来性に注目できるようになったのです。つまり、銀行などの金融機関と企業の関係を良くする方向に、金融庁が舵を切ったといえるでしょう。

銀行法改正に伴う、銀行の事業範囲の拡大

「議決権保有制限(5%ルール)の緩和」と「銀行の事業範囲の拡大」も注目すべき変化です。銀行等の議決権保有制限の例外措置が拡充・新設され、事業再生会社は10年、事業承継会社は5年(その後の緩和で10年)にわたって株式の100%を保有することが認められました。また、いままでの銀行は企業に「カネ」しか提供できなかったのに対し、事業範囲が拡大したことで「ヒト」や「モノ」「情報」といった経営資源も企業に提供することができるようになりました。

銀行法の改正に伴う変化の中で、銀行は企業の何に着目していくべきなのでしょうか。

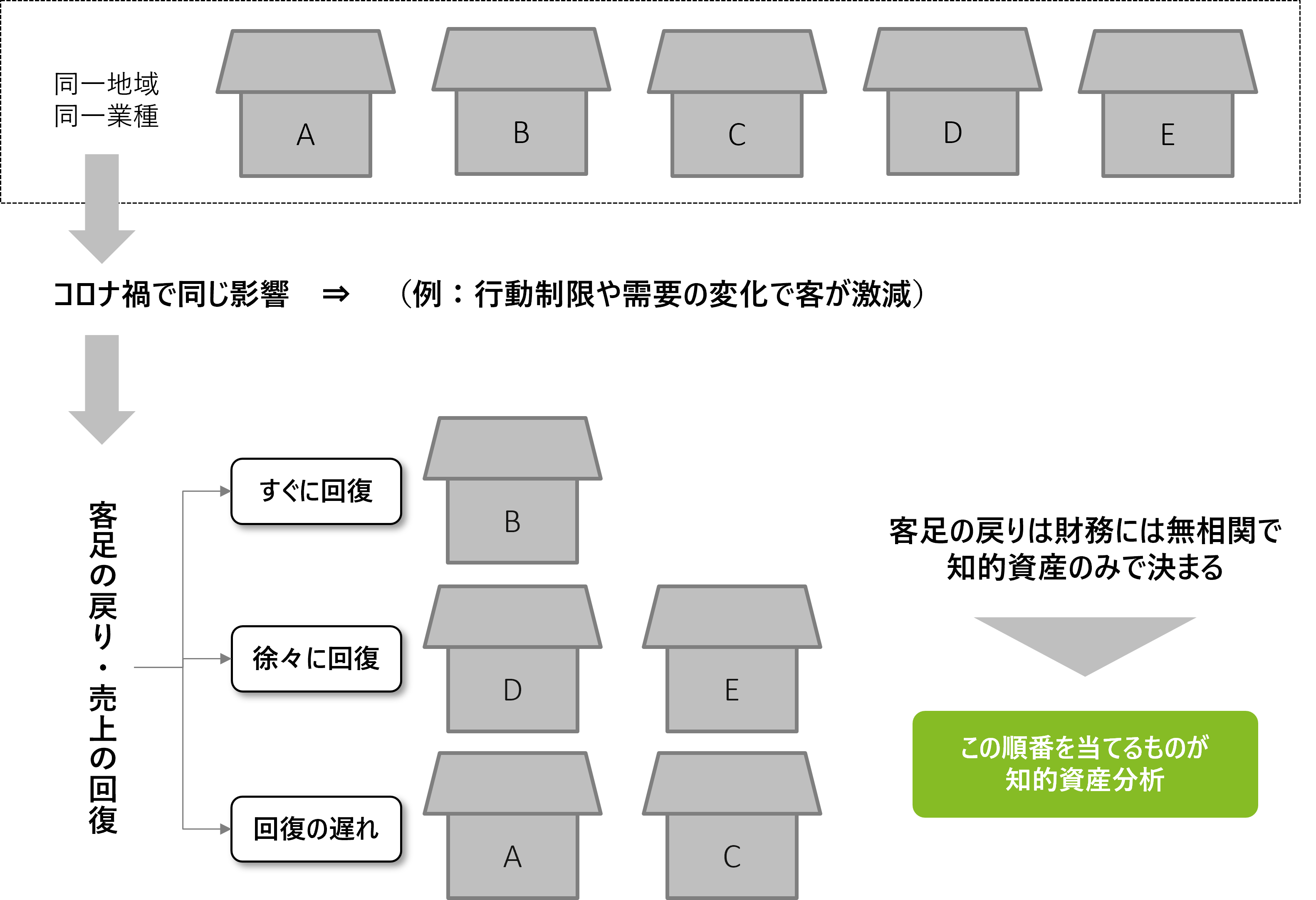

結論からいえば、企業の持つ知的資産を分析することになります。つまり、企業の決算書を見て「赤字ですね」「原価率が高いですね」と財務分析をするだけではなく、事業がどのような資産によって成り立っていて、どのようなノウハウや先見の明が存在するのかを分析することが重要になってきます。財務分析と知的資産分析の2つの分析に取り組むことではじめて、「事業性評価」ができるといえるでしょう。

なお、ここでいう「知的資産分析」について理解するために、ここで1つ例を見てみましょう。

【例】

同じ地域にA,B,C,D,Eの5つの旅館が建っていた。コロナ禍での行動制限や需要の変化により、いずれの旅館も客足が激減していたが、コロナが明けて回復の兆しが見え始めている。しかし、すぐに客足が回復する旅館もあれば、なかなか回復しない旅館もある。

上記の例において、客足の戻りは財務的な要因とは全く関係がなく、知的資産のみで決まることがわかります。事前のヒアリングや対話によって得た情報をもとに予想し、この順番を当てることが「知的資産分析」と言えるでしょう。銀行法の改正により、銀行は業務範囲が広がり、知的資産分析で得た情報をもとに「ヒト」や「モノ」や「情報」を借り手企業に提供しやすくなりました。そうした背景も踏まえ、これからの銀行は従来の「財務分析」に加えて、「知的資産分析」の手法を確立し、数値化することが求められています。

借り手企業と同じ船に乗って、Win-Winの成長を

銀行が地元の企業を支え、銀行自身も緩やかに成長していけるような仕組みづくりに向けて、金融庁が打ち出した政策の1つが「経営者保証改革プログラム」です。

金融庁から打ち出された、経営者保証改革プログラム

2022年8月に公表された金融行政方針では、「経営者保証に依存しない融資慣行の確立」と「事業全体に対する担保権の早期制度化」が盛り込まれています。

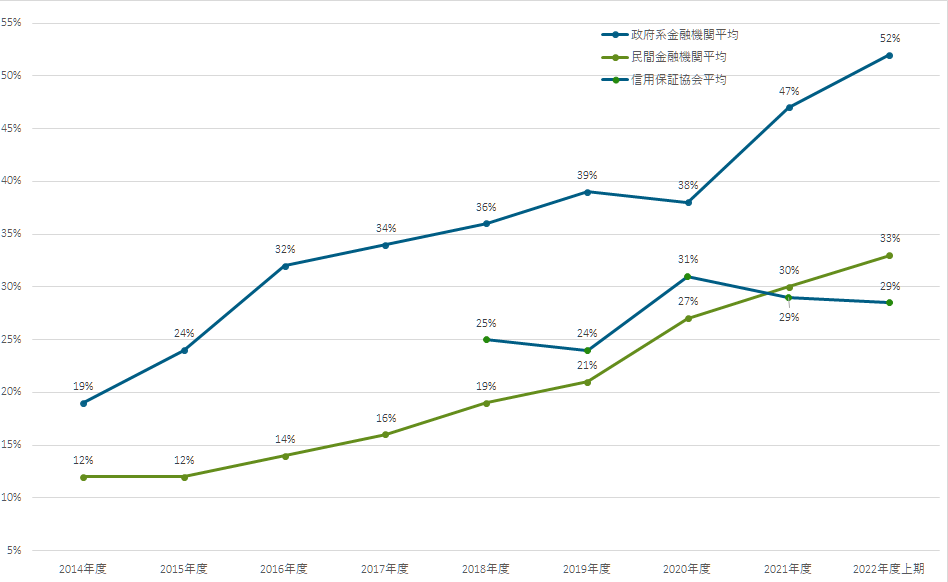

ここで、経営者保証について現在の状況を見てみましょう。下図は中小企業庁が公表した経営者保証のガイドライン(*1)の活用実績をまとめたグラフです。このグラフによると、経営者保証に頼らない融資の割合は増加していますが、依然として政府系の融資では50%、民間と信用保証協会の70%近くは経営者保証が必要であることがわかります。

経営者による保証なしで融資した件数の割合

出所:中小企業庁|経営者保証(https://www.chusho.meti.go.jp/kinyu/keieihosyou/)よりデロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

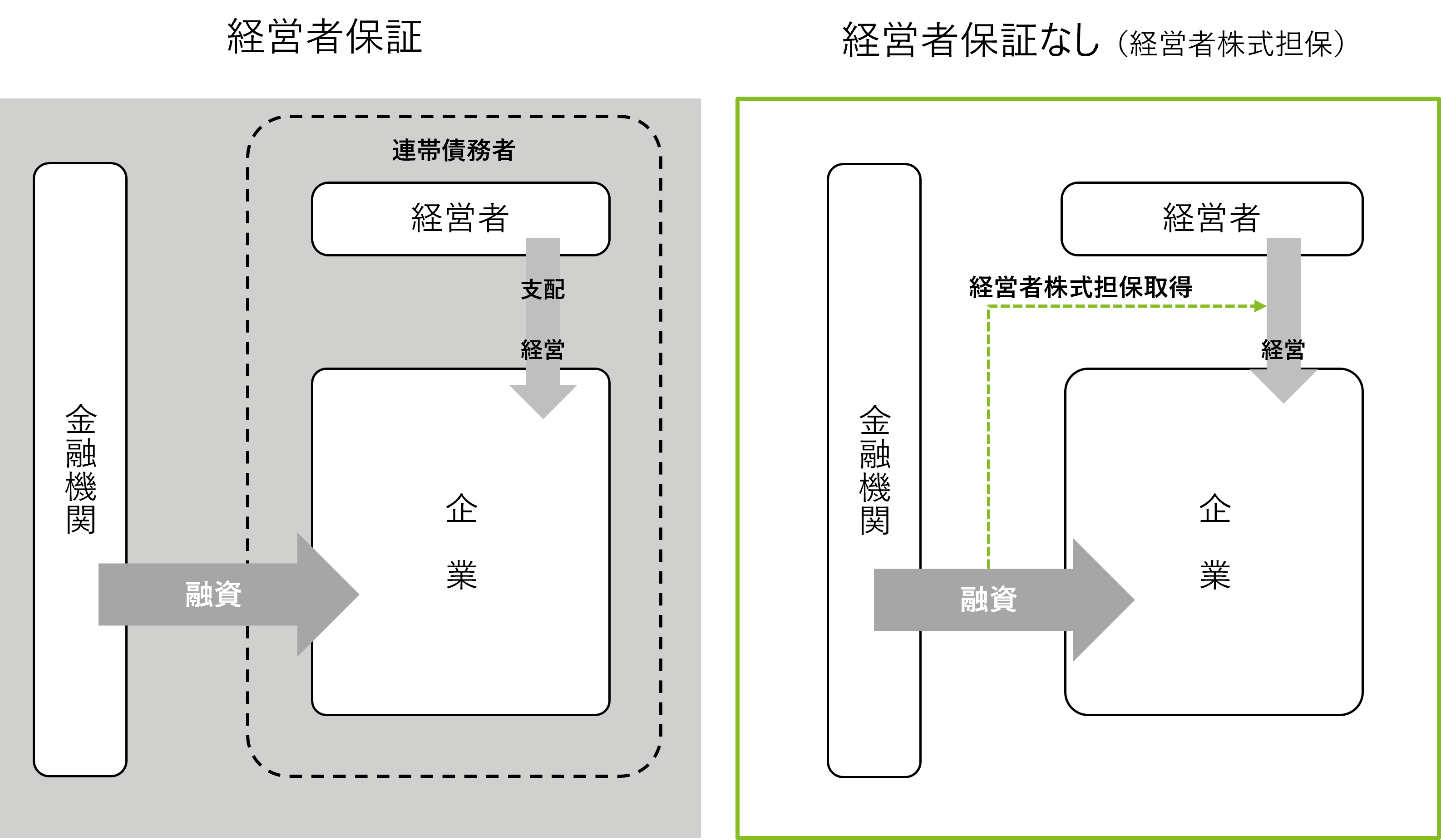

経営者保証によって融資のハードルが下がる一方、返済が滞ったときには社長個人が会社に代わって返済しなければならない状況では、多額の借入の影響で経営者が安心して事業に注力できなくなってしまうかもしれません。

こうした動きを受け、これからは「経営者保証」ではなく、保全を必要とするならば「経営者株式担保」へ切り替えていくことが求められています。経営者保証をなくし、経営者が企業経営に専念できる環境を整えられるのです。

*1:全国銀行協会と日本商工会議所が中小企業への融資について合理的な保証契約のあり方を示すとともに、保証履行時の保証債務の整理手続きや経営者の経営責任のあり方、残存財産の範囲についてのルールを定めたもの

積極的なエクイティ投資に基づく銀行自身の成長

「経営者株式担保」では、金融機関と経営者が同じ船に乗り、共に将来計画を策定することが欠かせません。また、その延長線上に見えてくるのが「事業成長担保権」です。事業成長担保権とは、借り手企業の将来キャッシュフローに対する金融機関の担保権であり、銀行と経営者が協力して将来計画を策定するにあたり、キャッシュフローを増やし企業価値を高めることが目的となります。

銀行の事業範囲の拡大の流れに乗って、積極的なエクイティ投資を行うことで、金融機関は借り手企業の成長に直接貢献し、長期的なリターンを期待することができます。借り手企業、地元経済が成長していくことで、銀行自身も持続的な収益を確保し成長していくことができるのです。

銀行には単なる資金調達先という枠組みを超え、借り手企業のビジネスパートナーとしての活躍が求められています。銀行の皆さんが成長産業を経営者と一緒に伸ばしていくことで、地域経済、そして銀行自身の魅力、価値の向上に努めていくことに期待しています。