企業再建中の資金繰りを支えるDIPファイナンス

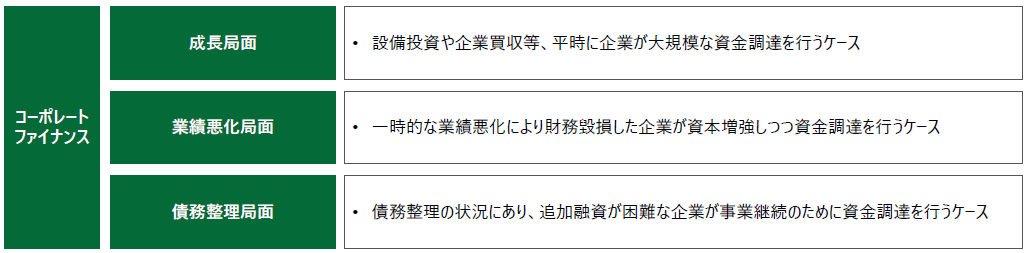

企業の資金調達、すなわちコーポレートファイナンスの手法は、企業が置かれたステージによって最適な方法が異なります。前回は、業績悪化局面において有効な手段となる「メザニンファイナンス」について解説しました。

今回は、企業が債務整理局面で追加融資を受けることが難しい場面において、事業を継続するための運転資金を調達する際に用いる「DIPファイナンス」について説明します。

債務整理を進める企業は、再建中であっても原材料や商品の仕入れ、従業員への給与支払いに運転資金が必要です。資金繰りに行き詰まると再建が困難になり、二次倒産を誘発する懸念も高まります。そのため、何らかの形で運転資金を確保しなければなりません。そこでDIPファイナンスを利用することによって、運転資金を確保することができるようになります。

アメリカではChapter11適用後の企業の資金調達方法として用いられています。日本でもコロナ禍が長期化し経営破綻への懸念が増大する中で、DIPファイナンスが注目されてきています。

経営陣や財務・経営企画の担当者、金融関係者をはじめ、ビジネスを志す学生など、企業経営と資金調達に関わる全ての人にとって、もしもの時の選択肢となり得るDIPファイナンスについて知っておくことは重要だといえます。

DIPファイナンスの基本的な仕組み

DIPファイナンスとは、民事再生法や会社更生法による法的整理手続下にある再生対象企業(Debtor in Possession)に対して、手続申し立て後から手続終結までの間に行われる融資のことを指します。法的整理手続の申し立て前や、私的整理手続下にある再生対象企業に対する融資であるプレ DIP ファイナンスを含めて、広義の DIP ファイナンスということもあります。

一般的には、民事再生や会社更生の申し立てを行うと、新たな借り入れができなくなり、運転資金が不足していると再生計画を履行することも困難です。債務整理を行っている間の資金繰りにDIPファイナンスを活用することで、債務整理と企業再建を進めていくことができます。ただし、融資を受ける企業は、実現可能な再建計画を策定し、債権者(貸し手)から承認を得る必要があります。

再建中の企業にとってはメリットの大きいDIPファイナンスですが、貸し手となる金融機関の立場で考えると、どうでしょうか。こういった企業への融資は、大きなリスクが伴います。

そこで、DIPファイナンスでの融資は共益債権として扱われるようになっています。共益債権であれば、民事再生などの申し立てを行う前に発生していた債権よりも弁済が優先されます。これにより、貸し手のリスクをある程度低減することができます。

さらなるリスク低減のために、DIPファイナンスにおいても通常のシニアローンなどと同様、企業に対して担保を求めることは珍しくありません。しかし民事再生などの申し立てを行う企業の多くは、担保になり得る不動産や有価証券を既に担保設定していることが多く、DIPファイナンスの貸し手が新たな担保を確保することは困難です。

そこでDIPファイナンスでは、売掛債権や棚卸資産、あるいは機械設備といった動産を担保として設定し、貸し手はリスク低減を図ります。

DIPファイナンスを活用した再建の流れ

では、実際にDIPファイナンスがどのように利用されるのか、順を追って見ていきましょう。

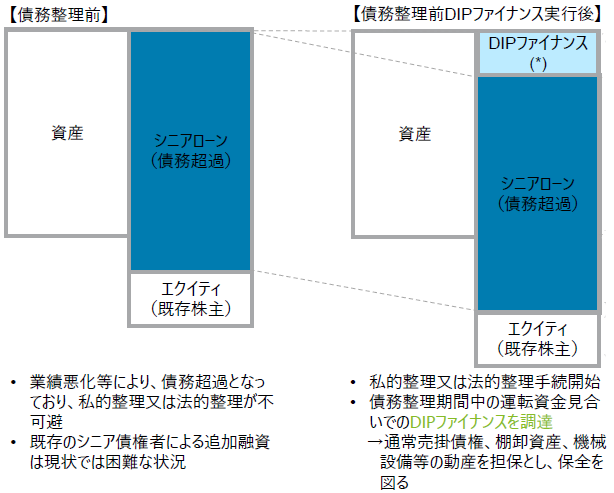

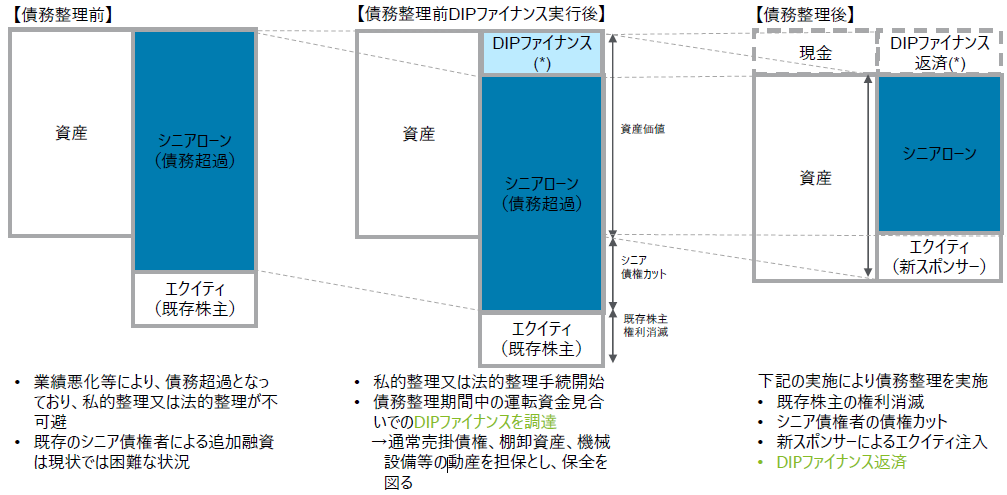

まず、左図を見ていきましょう。業績悪化などで債務超過に陥り、民事再生や会社更生の申し立てを行うと、シニアローンなどによって融資を受けてきた既存の金融機関から、追加で融資を受けることは難しくなることが想定されます。

しかし再建のために事業を継続していくためには、新たな仕入れや経費の支払いなどのための資金が欠かせません。そこで中央図のように、DIPファイナンスを利用し売掛債権などを担保に資金を調達します。

最後に、右図を見ていきましょう。債務整理を図る際には、既存の株式を無償で消却する100%減資を行うことが一般的です。さらにシニアローン債権者の債権を一部カットすることなどにより、債務整理を実施します。100%減資と同時に新たな株主から出資を受け入れ、新株主からの出資金や事業キャッシュフローによりDIPファイナンスから得た資金を返済する、という流れが一般的です。

DIPファイナンス利用時に視野に入れたい専門家の活用

DIPファイナンスによる資金調達は、民事再生や会社更生の申し立てを行った企業において、事業再建に向けた取り組みを進めるうえでの大きな助けになります。

しかし実際にDIPファイナンスで資金を調達する際には、様々な困難があるのも事実です。

具体的には、既存の債権者が複数存在している、あるいは既存債権者による支援体制が明確ではないため、関係当事者間の調整が必要になるといったケースです。

また担保として何を設定するかもポイントになります。前述した通り、債務整理局面では不動産や有価証券が既に限度額まで担保として設定されていることが少なくありません。そこでDIPファイナンスで担保として設定されるのが、売掛債権や棚卸資産、機械設備などですが、これらには担保価値が変動する可能性や、実行性の不透明性、管理の煩雑さなど、様々な課題があります。

こういった背景から、債務整理プロセスにおけるDIPファイナンスのアレンジは非常にシビアなものとなります。こうした課題をクリアし、着実に事業再建を進めていくためには、外部専門家の支援を受けることも視野に入れるべきでしょう。

運転資金の確保は事業継続の生命線のようなものですが、企業再建時には困難を伴うことも予想されます。しかしながら、DIPファイナンスのような手法を知っておくことで、その先の資金繰りの選択肢を増やすことができます。

次回は、LBOファイナンスについて事例を交えて解説していきます。