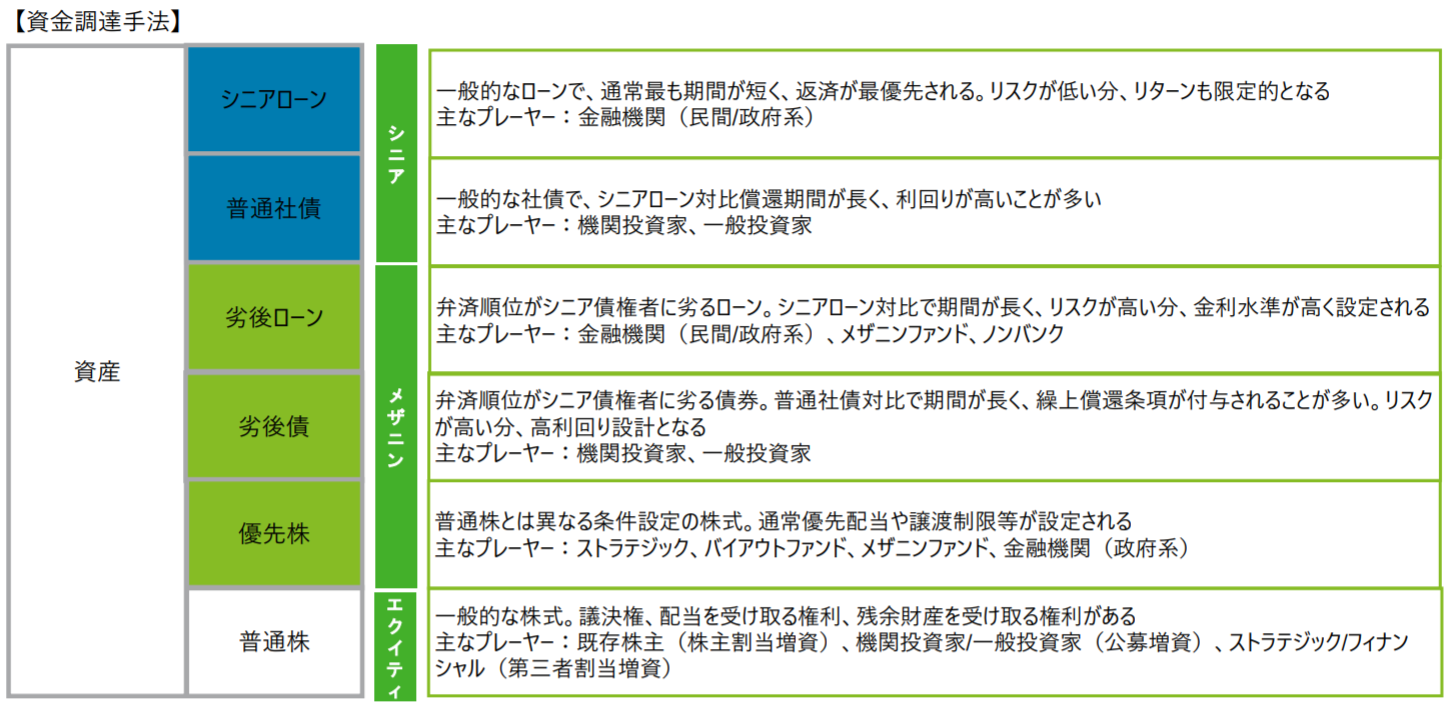

3つの資金調達方法:デット、メザニン、エクイティ

企業が資金を調達する手法は、「デットファイナンス(シニアローン)」と「メザニンファイナンス」、そして「エクイティファイナンス」、の大きく3つに分けられます。

シニアローンとは、通常の銀行借り入れと、普通社債の発行による資金調達を指します。資金を借りる企業は、定期的な利息の支払いと期日までの元金の返済義務を負います。企業の返済能力が信用されている場合に活用できる資金調達の手法です。

一方で、返済義務を負わないのが、エクイティファイナンスです。これは普通株式の発行による資金調達で、公募増資や株主割当増資、第三者割当増資などの手法があります。

シニアローンとエクイティファイナンスの中間的な性質を持つ資金調達方法が、今回解説していく「メザニンファイナンス」です。メザニン(mezzanine)が英語で建物の中二階を意味するのと同様に、バランスシートの右側(貸方)の1階の純資産(資本)と2階の負債の中間に位置する資金調達手法だとイメージすると良いでしょう。

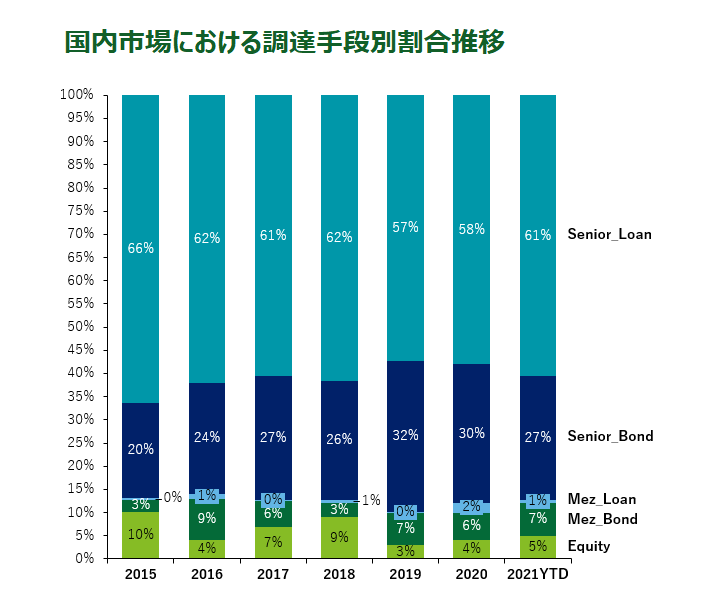

メザニンファイナンスは近年、日本国内での資金調達額のおよそ1割を占めています。

メザニンファイナンスは、どのような場合に活用されるのでしょうか。大きく2つの場合に分けて理解していきましょう。

まず、企業買収(M&A)にかかる資金調達では、買収側であるPE(プライベートエクイティ)ファンドや、MBO(マネジメントバイアウト)により自社を買収する、事業会社の経営陣がメザニンを利用する主体となります。ファンドによるエクイティの発行と、シニアローンによる資金調達によって賄うことができない買収費用を、メザニンファイナンスで調達するケースがあります。

他方で、事業悪化局面においては、事業会社がメザニンを利用する主体となります。債務超過や運転資金のひっ迫を解消するために資金を調達する必要があっても、財務状況の悪化からこれ以上銀行から通常の融資を受けることができない場合などに、メザニンファイナンスを活用するのです。

では、メザニンファイナンスにはどのような種類と特徴があるのか、詳しくみていきましょう。

メザニンファイナンスとは

メザニンファイナンスとは、通常のシニアローンよりも資本(エクイティ)に近い性質を持つローン、すなわち「劣後ローン」と、同様の性質を持つ社債の「劣後債」、普通株式と比べて自由な売買が制限されるなどの特徴を持つ「優先株式」による資金調達を指します。先述のメザニンを活用する主体にとっては、様々な条件下で資金の融通が利くという利点があります。一方で、資金の出し手(債権者/投資家)にとっては、ミドルリスク・ミドルリターンの金融商品であるといえます。

| 劣後ローン:弁済順位がシニア債権者に劣るローン。シニアローンと比べて返済期間が長く、リスクが高い分、金利水準が高く設定されている。主な資金の出し手は、金融機関(民間/政府系)、メザニンファンド、ノンバンク |

| 劣後債:弁済順位がシニア債権者に劣る債券。普通社債対比で期間が長く、繰上償還条項が付与されることが多い。リスクが高い分、高利回り設計となる。主な資金の出し手は、機関投資家、一般投資家 |

| 優先株:普通株とは異なる条件設定の株式。議決権の有無や優先配当、譲渡制限などの様々な条件が設定されている。主な資金の出し手は、ストラテジック、バイアウトファンド、メザニンファンド、金融機関(政府系) |

大型の買収や設備投資、あるいは事業再生のために必要な資金を調達する際には、様々な選択肢の中から適切なものを選ぶことが求められます。

業績悪化時にも有効なメザニンファイナンス

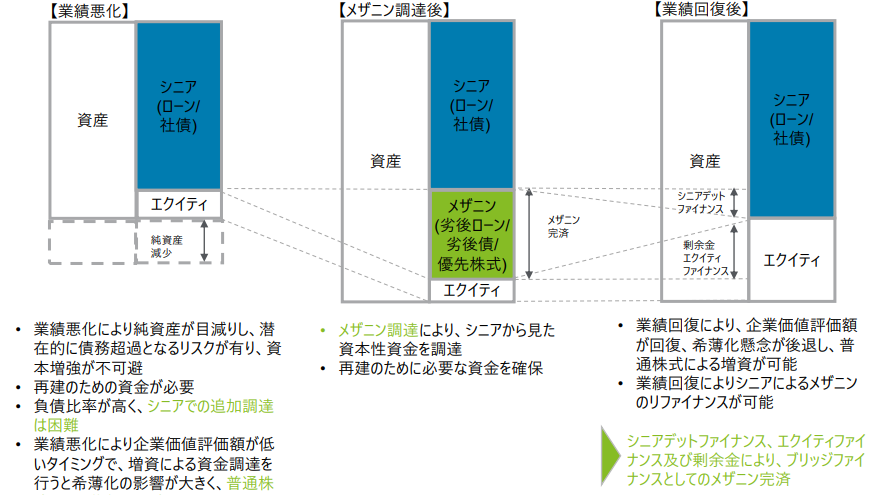

それでは、実際の資金調達の場面とバランスシート(貸借対照表、B/S)のイメージを確認しながら、メザニンファイナンスによる資金調達を具体的に解説していきます。

今回は、業績悪化局面にある企業の状況を想定してみましょう。

最終的に回復の見込みはあるものの、一時的な業績悪化によって純資産が目減りしました。潜在的に債務超過となるリスクがあるため、資本の増強が不可避であり、また再建のために資金が必要であるといった状況です。下記のバランスシートの一番左に当たります。

業績悪化によって負債の比率が高い状況では、これ以上シニアローンや普通社債で資金調達することは困難です。また、このような企業価値評価額が低いタイミングでの新株の発行(増資)は希薄化の影響が大きくなる懸念があり、エクイティファイナンスも選択しづらいといえるでしょう。

そこで選択肢となるのが、劣後ローンや劣後債、優先株式の発行といったメザニンファイナンスによる資金調達です。上記のバランスシートの真ん中の緑色の部分に当たります。

これを利用して再建のために必要な資金を確保することで、業績を回復させるための取り組みを進めていくことが可能になります。ただし、前述の通り、劣後ローンや劣後債には通常の借り入れや社債よりも高い利回りが設定されるため、支払利息の負担が増えることに留意しましょう。

事業再建に向けた取り組みによって業績が元に戻れば、利益剰余金の蓄積により、痩せていた資本が回復していきます。こうして、足元の業績・財務状況と今後の見通しが改善されることによって、企業価値評価額も回復します。この状態であれば希薄化の影響を抑えられるため、普通株式の発行による増資も考えられるようになるでしょう。また、銀行や債券市場からの評価が回復すれば、シニアローンの利用も視野に入ります。

そこでエクイティファイナンスやシニアローンを利用し、メザニンで得たつなぎの資金(ブリッジファイナンス)を完済するという流れです。上記のバランスシートの一番右に当たります。バランスシートの右側からメザニン(緑色の部分)が無くなり、シニアローン・社債(青い部分)とエクイティ(白い部分)が残っています。

このように、業績悪化の局面ではメザニンファイナンスが効果的な資金調達手法となり得るのです。

次回は、倒産時などの債務整理局面での資金調達(DIPファイナンス)について解説します。