病院M&Aのアドバイザリーに求められるスキル

前編で解説した通り、日本の病院経営を取り巻く環境は極めて厳しい状況です。また、老朽化した建物の建て替えコストの確保に頭を痛めている病院も少なくありません。

1985年に成立した第一次医療法改正により、医療圏ごとに必要病床数が定められ、それを超える新たな病院や病床の設置が規制されるようになりました。この規制を回避するため、1980年前後に多くの新病院が設立されました。それから約40年が経過し、それらの病院の建物が建て替え時期を迎えているというわけです。

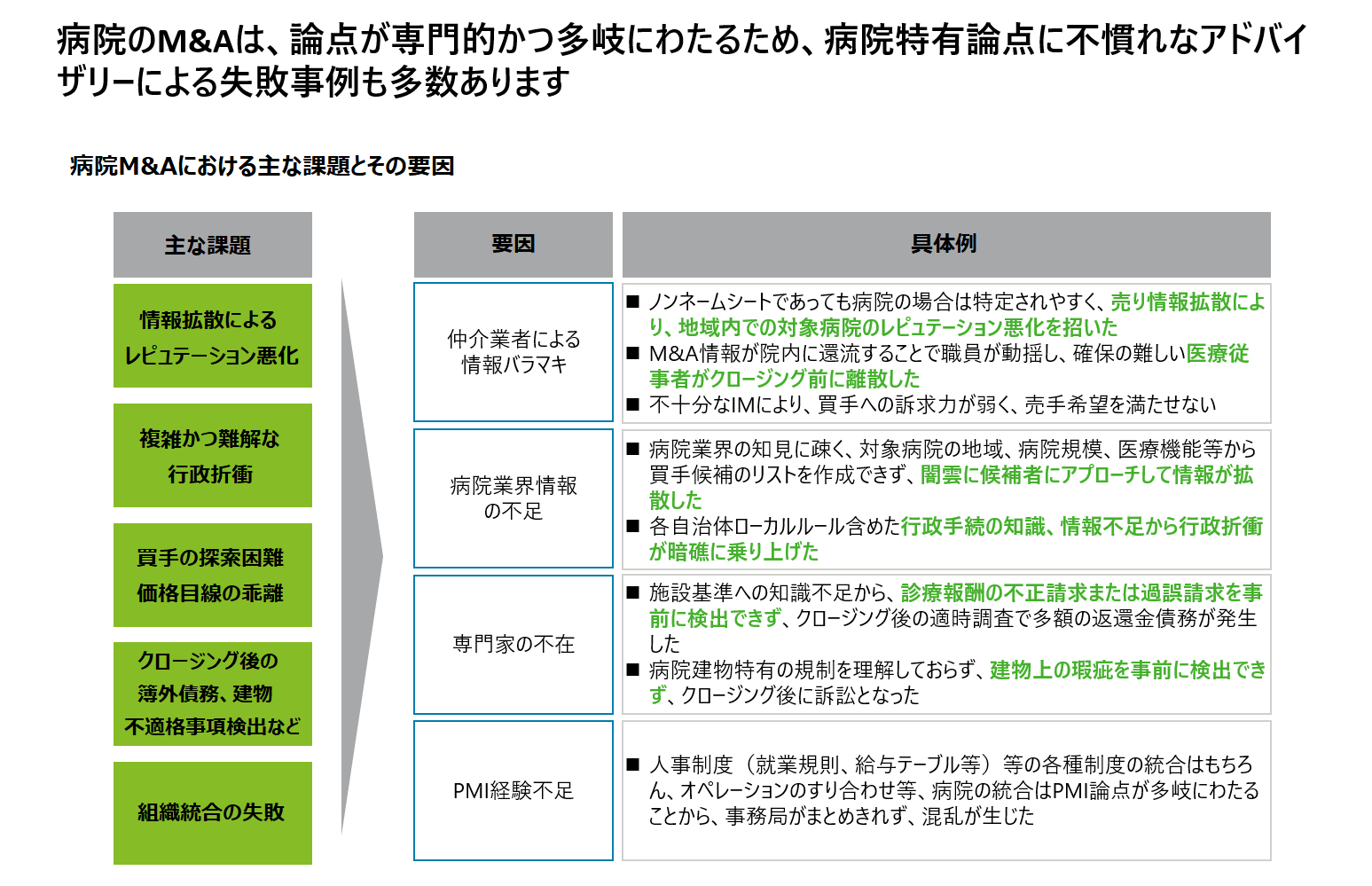

こうした背景から病院経営をそのまま継続することは難しいと判断し、別の医療法人への病院の売却を検討するケースが増加しています。ただ病院のM&Aは、論点が専門的かつ多岐にわたります。このため、病院売却のサポートを不慣れなアドバイザリーに依頼してしまい、売却が失敗に至る事例が少なくありません。

具体例として挙げられるのは、情報の拡散によるレピュテーション(評判)の悪化です。

そもそも病院は、名前を伏せていてもエリアや病床数などの規模、診療機能といった情報があれば、おおよそ特定することが可能です。こうした事情を知らず、仲介業者が売却のための情報をばらまいたことで、その病院に対する評判が悪化してしまうといったケースです。

さらに売却に関する情報が当該病院内に還流すると、言うまでもなく職員の動揺を招くことになります。これによって職員である医療従事者がM&Aのクロージング前に離散してしまい、結果的に希望する金額で売れなくなってしまったというケースもあります。

複雑かつ難解な行政との折衝に関する知見やノウハウも求められます。例えば行政手続きの知識不足、あるいは情報不足から行政との折衝が暗礁に乗り上げるといったパターンです。また都道府県によってはローカルルールがあり、そのルールに抵触したことでM&Aが認められないといったこともあり得ます。

こうした事情をアドバイザリーが理解しておかなければ、話が進んだ後で行政許認可が得られないことが分かり、交渉がストップするといったことになりかねません。

買収前にチェックしておきたい病院M&A特有のリスク

買収後に以前の不正請求や過誤請求が発覚し、多額の返還金を求められる、あるいは保健医療機関の指定取り消しを受けたことで、経営が窮地に陥るといったパターンもあります。

こうした不正は法人の責任となるため、医療法人ごと承継した場合はそのリスクも背負うことになるためです。

買収した病院の建物に瑕疵があり、それに気付かなかったために行政から指導を受け、多額の改修費用を投じることになるといったことも考えられます。廊下幅や階段の蹴上げの高さなど、病院の建物には様々な規定がありますが、買収する病院の建物がそれを満たしていないといったケースです。もし建物の瑕疵を見逃してしまうと、買収後に多額の費用を投じて改修するといったことになりかねません。

このように病院のM&Aには様々なリスクが潜んでいるため、買収前のチェックが極めて重要になります。そのため、単にM&Aの経験を持つだけでなく、医療業界特有の事情に精通しているかどうかまで含めてアドバイザリーを選定すべきです。

病院M&Aで採られるスキーム

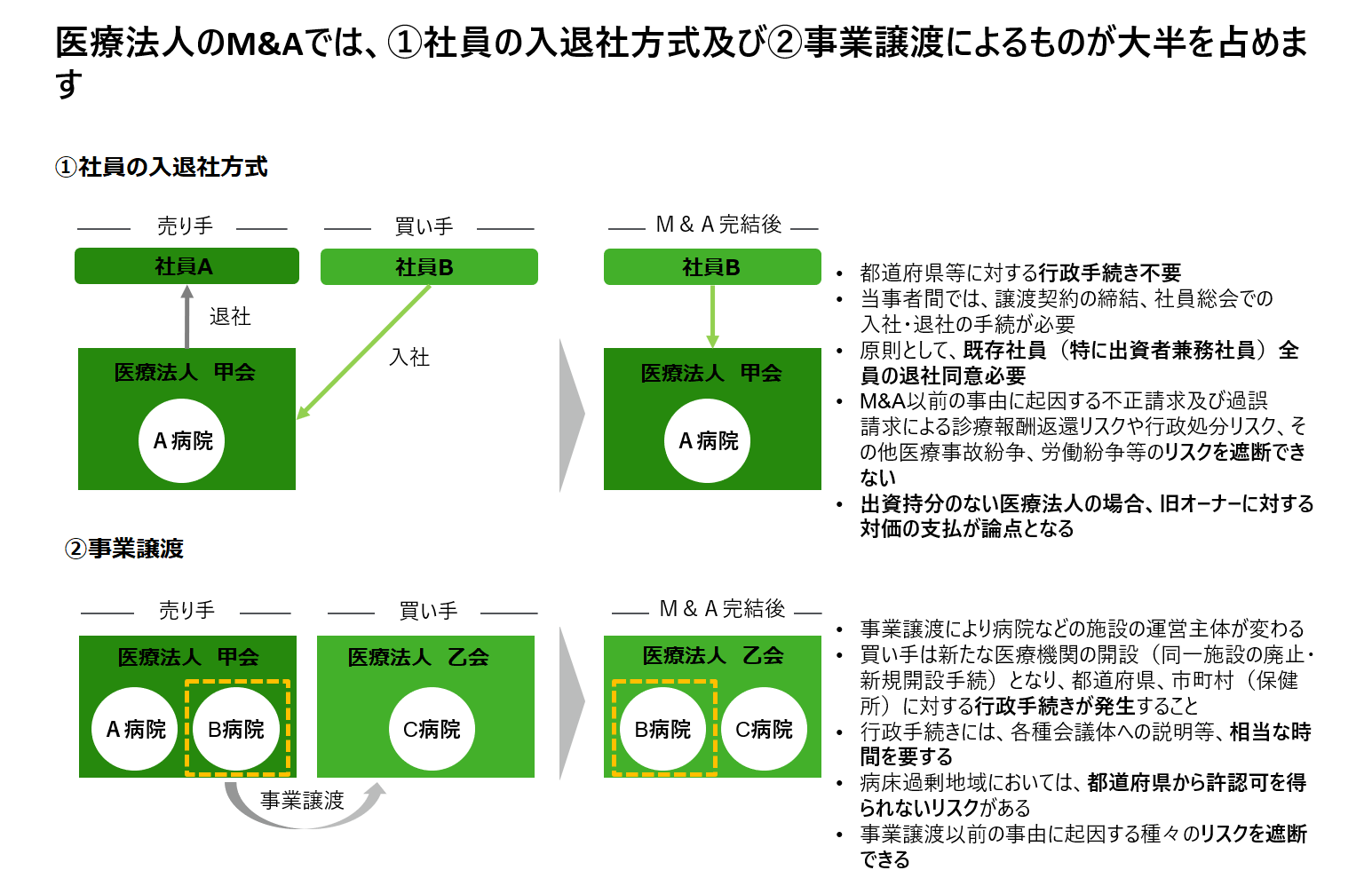

病院をM&Aする際の方法としては、社員の入退社方式と事業譲渡の2つの方法が主流となっています。

まず社員の入退社方式は、医療法人の最高意思決定機関である社員総会のメンバーを、前オーナーから新たなオーナーに入れ替える形で事業を承継するという方法です。都道府県などに対する行政手続きが不要であることなどから、病院のM&Aにおいてもっとも利用されているストラクチャーです。

注意すべき点として挙げられるのは、不正請求や過誤請求による診療報酬返還リスクや行政処分リスク、あるいは医療事故紛争および労働紛争などといったリスクを遮断することができない点です。このリスクをどう捉えるかが、社員の入退社方式を選択するかどうかの大きなポイントになります。

それらのリスクを遮断できるのが事業譲渡で、病院の運営主体を売り手から買い手へと変える方法になります。運営する法人が変わるため、仮に不正請求・過誤請求があっても、診療報酬の返還などを求められることはありません。

ただ手続き上は病院を廃止したうえで新規開設することになり、都道府県や市町村(保健所)に対する行政手続きが発生します。この際、各種会議体への説明が必要となるため、相当な時間を要することになります。すでに病床が過剰となっている地域では、都道府県から許認可を得られないリスクもあります。

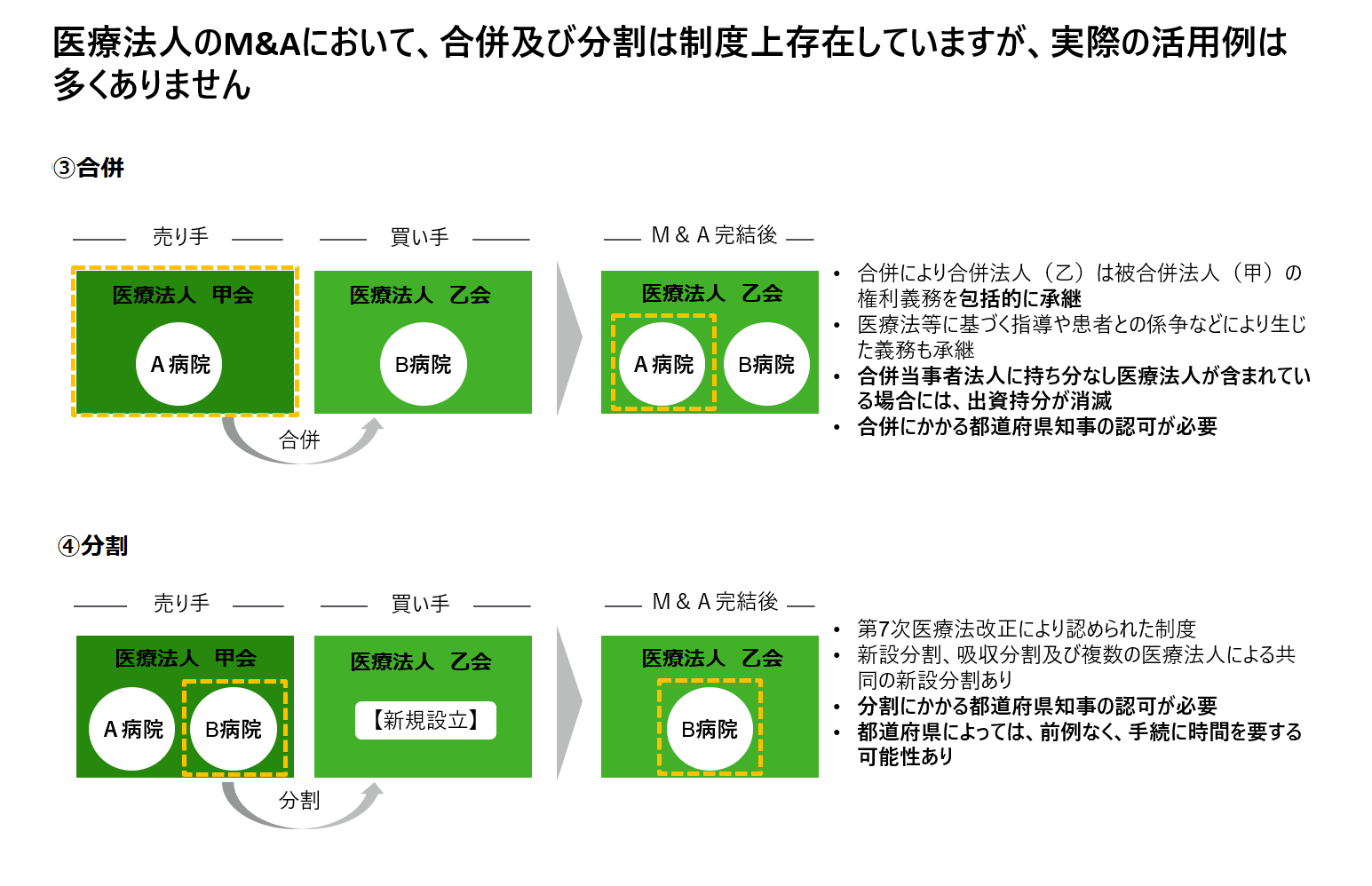

そのほかの方法として、合併や分割もありますが、実際の活用例は多くありません。なお、合併と分割のいずれにおいても、都道府県知事の認可が必要になります。

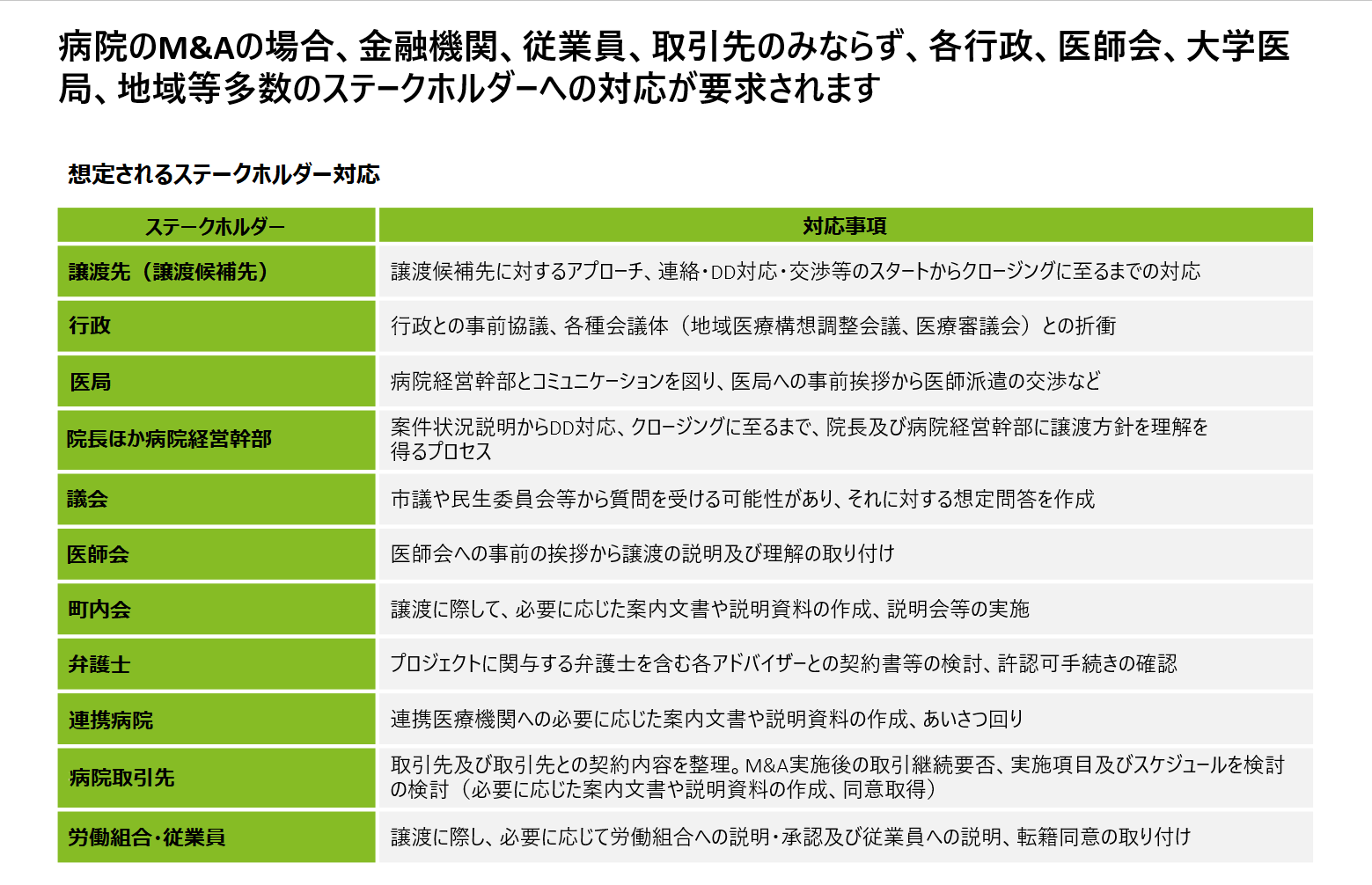

ステークホルダーの多さも病院M&Aのポイント

病院のM&Aでは、数多くのステークホルダーへの対応が必要である点も意識しておかなければなりません。

具体的なステークホルダーとしては、行政や医局、議会、医師会などが挙げられます。行政であれば事前協議が必要となるほか、地域医療構想調整会議や医療審議会など、各種会議体との折衝が必要となるでしょう。また医師の派遣などを依頼している場合は、大学の医局との調整や交渉も重要です。

そのほか市議や民生委員会などから質問を受ける可能性があるため、想定質問を作成するといった議会への配慮も求められるほか、その後の病院経営をスムーズに進めるためには、医師会に対する事前の挨拶や説明、理解の取り付けも欠かせません。

ここまで解説した通り、病院のM&Aには数多くの論点があり、それらを整理しつつ確実に進めることが求められます。特に病院の売却を検討しているのであれば、まずは信頼できる専門家に相談するところから始めましょう。