医療需要は2025~2030年にピークアウト

私たちが健康かつ安心・安全に暮らしていくうえで、病院は欠かせない施設でしょう。ただ日本における病院経営は、年々厳しさを増しているのが現状です。

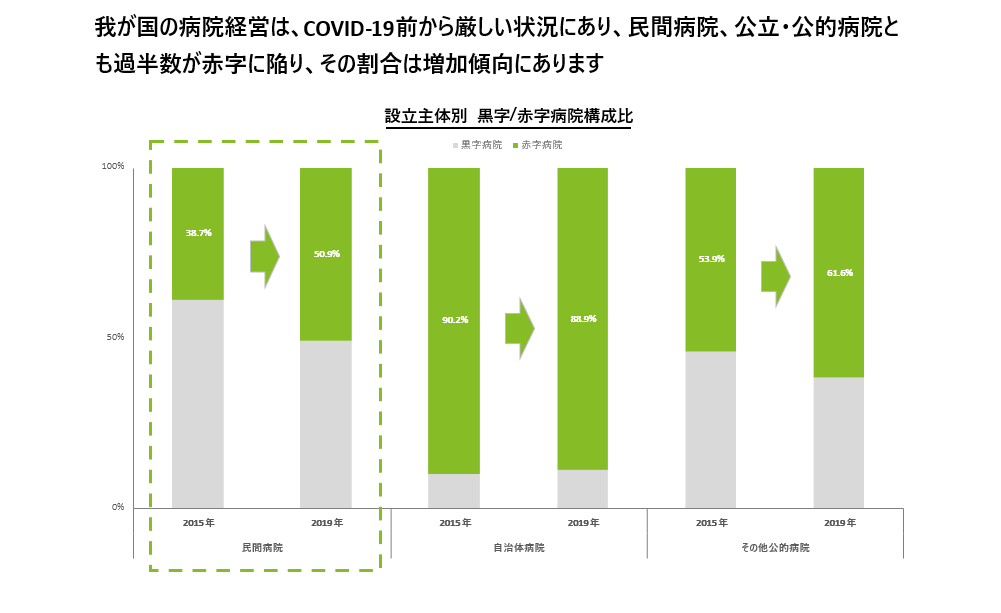

設立主体(民間病院/自治体病院/その他公的病院)別に黒字/赤字病院の構成比をみてみると、2019年の民間病院のほぼ半数、その他公的病院は約6割が赤字です。さらに自治体病院に至っては、9割近い病院が赤字に陥っています。

このような状況に陥った理由は、大きく3つ挙げることができます。1つ目は同質の中小病院乱立によって病院間の競争が消耗戦に陥っていること、2つ目は医療需要がピークアウトしつつあること、そして3つ目が厳しい財政事情を背景とした診療報酬の抑制政策です。

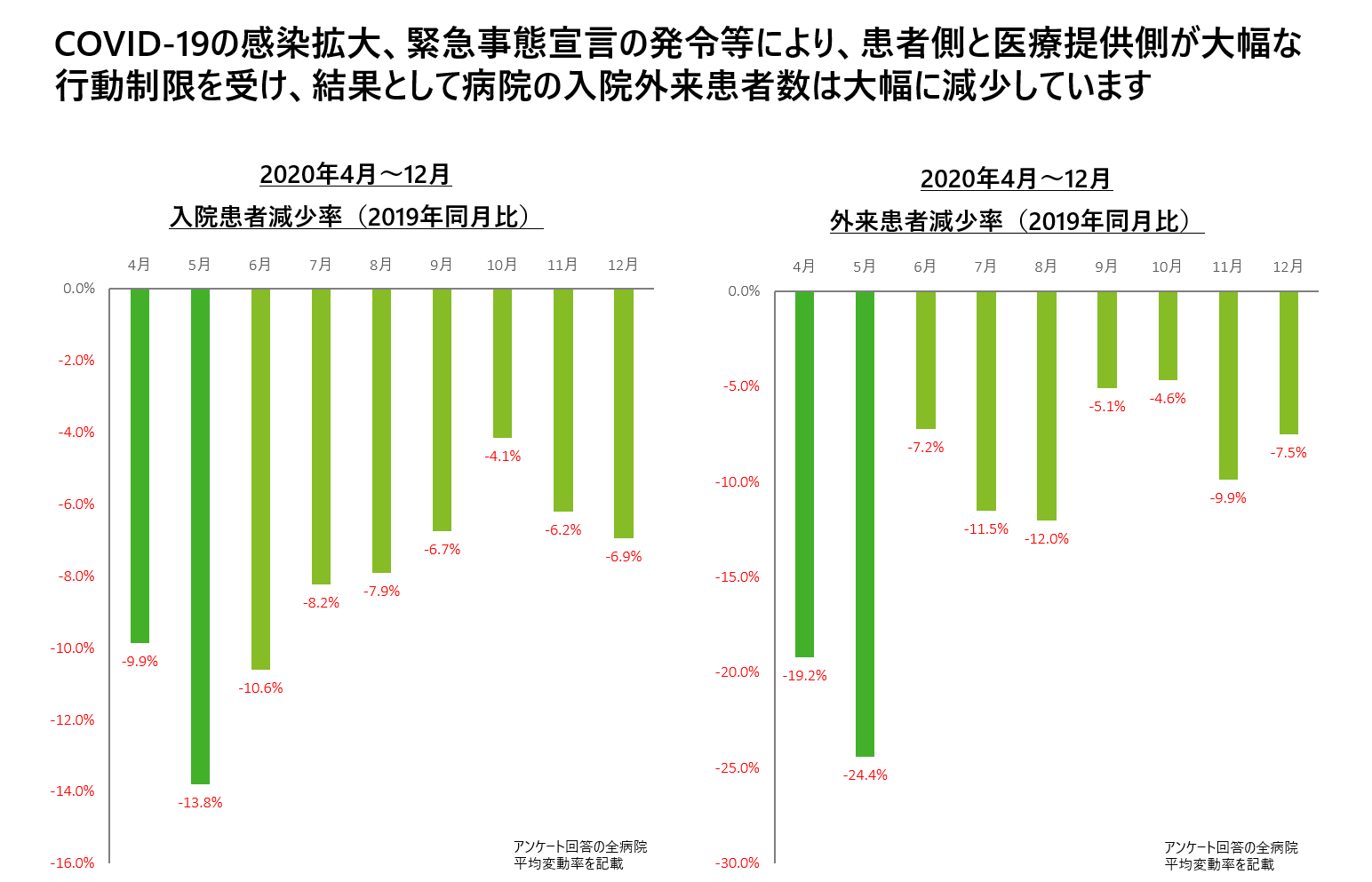

このような事態に追い打ちをかけたのは新型コロナウイルスの感染拡大です。これによって患者の受診控えが起こり、病院の稼働率の低下を招きました。

また独立行政法人福祉医療機構(WAM:Welfare And Medical Service Agency)の制度融資を利用した借り入れも、今後の病院経営において大きな負担となると考えられます。これは、新型コロナウイルスによる病院経営への財務的な悪影響への対策として、無担保・無利子で融資を受けられる制度であり、すでに多くの病院に対して融資が実行されています。

ただ、当然ながら借り入れた分は将来的に返済しなければなりません。この制度融資には5年間の弁済猶予期間が設けられていますが、それまでにどのように返済するのかを考える必要があるわけです。

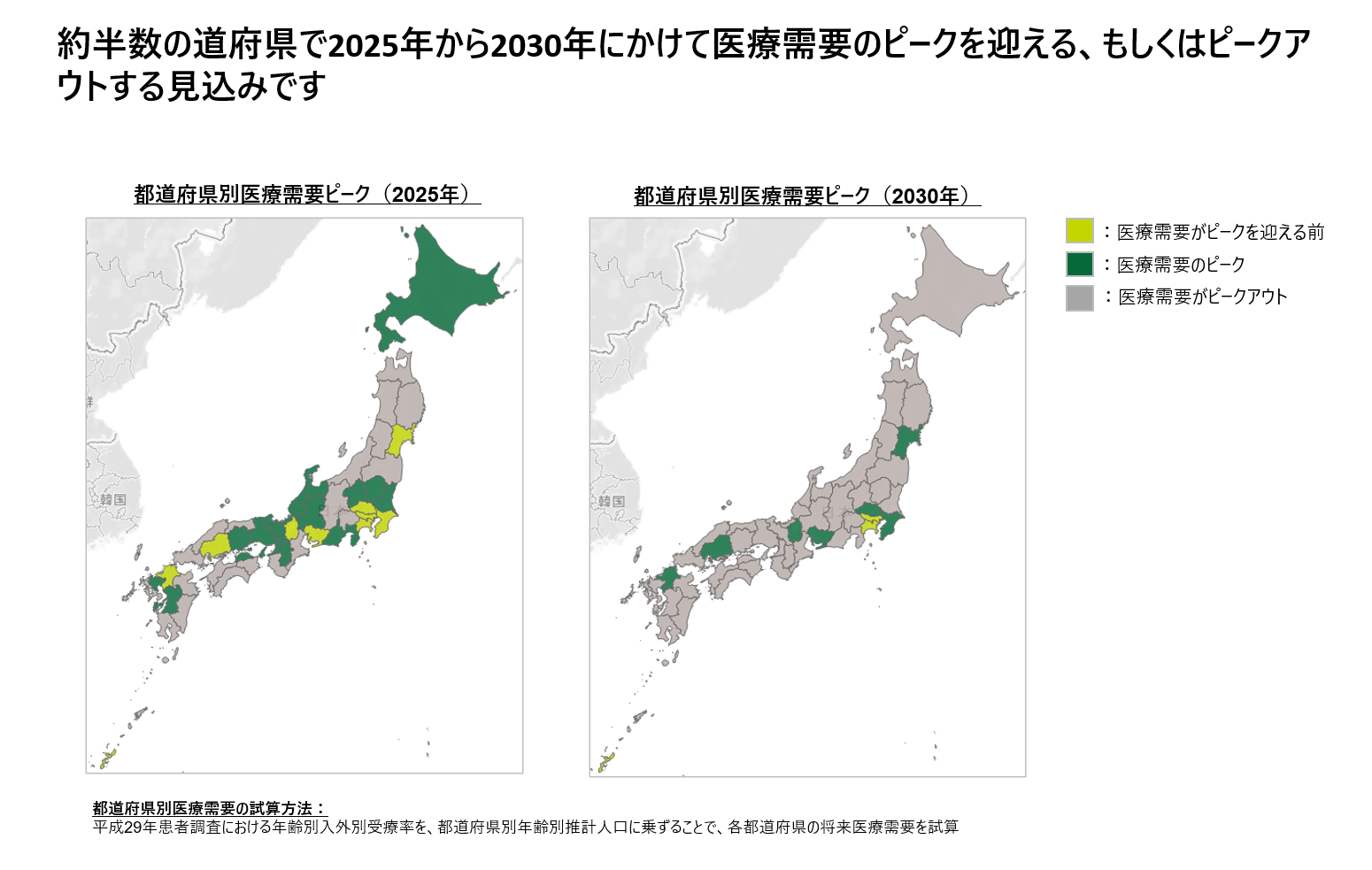

ここで今後の病院経営を考えるうえで大きなポイントとなる、医療需要についてみてみましょう。

日本では高齢化社会が進んでいますが、医療需要は2025年から2030年にかけてピークを迎える、あるいはピークアウトする見込みです。2030年でも医療需要がピークを迎える前と予測されるのは、東京都と神奈川県、沖縄県の3都県しかありません。

このように医療需要がピークアウトし、さらに中小病院の構成割合が高いエリアは、病院の淘汰や統合、再編が進む可能性が高いと予測されます。

病院経営を左右する病床数の規制

これらの背景により、中小病院が独立した形で存続することは困難となるケースも増えると予想されることから、今後は病院のM&Aが増加していくと考えられます。ただ病院のM&Aでは考慮すべきポイントがいくつもあります。

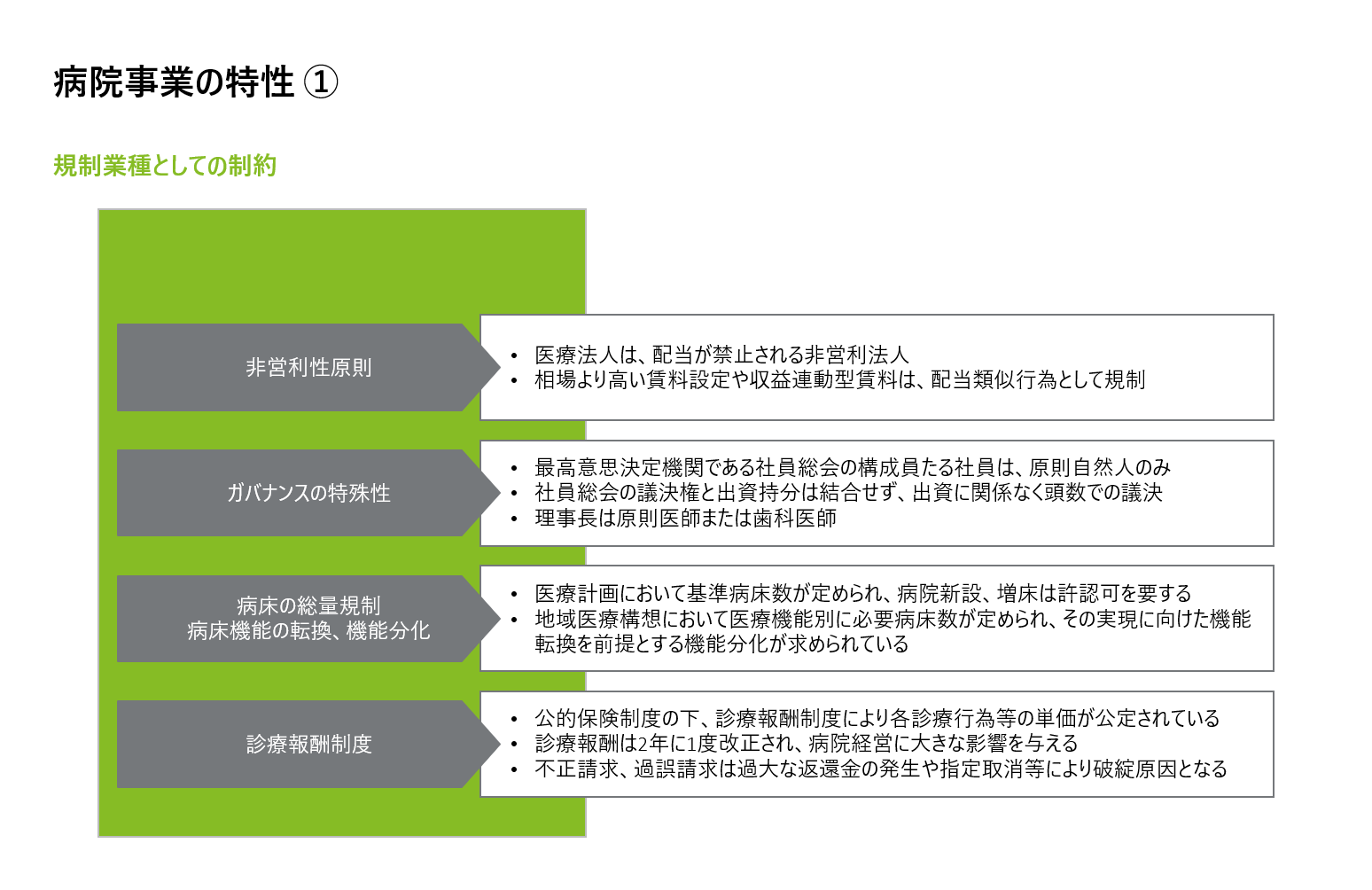

まず理解しておきたいのは、病院事業の特性です。病院を経営する医療法人は、非営利性と公共性が求められており、一般的な株式会社とは大きく性格が異なります。その具体的な違いの1つが剰余金の分配です。

株式会社では、剰余金、つまり利益を配当として株主に分配することができますが、医療法人では剰余金の分配が禁止されています。収益が生じた場合には、施設の整備や改善、法人の職員に対する給与の改善といった診療機能などの維持・増強に充てるほか、積立金などとして留保することが求められています。病院M&Aにおいては、剰余金の配当と同視されるようなストラクチャーを組成することができません。

ガバナンスの特殊性も理解しておくべきポイントです。医療法人には社団と財団がありますが、このうち社団である医療法人社団では、最高意思決定機関は社員総会になります。社員総会は原則として自然人で構成されていて、議決方法は出資額の多寡に関わらず、頭数で議決が行われます。株主総会が最高意思決定機関で、議決権が保有株数に応じて割り当てられる株式会社とは大きく異なります。また執行責任者である理事長は、原則として医師または歯科医師しかなれません。

規制業種である病院は、地域ごとの医療計画により、基準病床数が定められており、病院の新設や増床には許認可を要することも大きなポイントです。地域によっては、すでに基準病床数を超える病床数があるため新規の病院の開設や増床が認められない可能性があり、事業譲渡などにより許認可の再取得を要する場合、注意しなければなりません。

さらに病床は、急性期や回復期、慢性期といった種類に分けられています。急性期は疾病や外傷などを急性発症した疾患や、慢性疾患の急性増悪の治療を目的とした病床、回復期はリハビリなどを主に行う病床、慢性期は長期にわたる療養を目的とした病床です。

この機能ごとの必要病床数は、各地域の地域医療構想において議論されていて、特定の機能が地域の中で過剰な場合、地域内での話し合いにより、別の機能への転換が求められる可能性があります。

医療業界からの退場につながりかねない不正請求

診療報酬制度についても理解しておかなければなりません。保険診療では、診療報酬制度によって医療行為ごとの公定価格(単価)が定められています。このため、どの病院で治療を受けても医療行為が同じであれば患者が支払う金額は変わりません。つまり病院は、基本的に価格競争が起きない世界ということになります。

2022年度の診療報酬改定は、全体でマイナス0.94%となりました。病院の収入に直結する本体部分は、看護職員の処遇改善、不妊治療の保険適用を除く実質で0.23%のプラス改定となったものの、収入の大分を占める入院基本料に係る要件が厳格化され、病院経営にとって甘くない内容となりました。

保険診療では患者が自己負担分を支払い、残りの金額は保険者に対して請求します。この際、実際に診療していないにも関わらず、診療を行ったことにして保険請求を行ったり、定められた基準を満たしていないにも関わらず基準を満たしているように装ったりして不正に保険請求を行うと、不正請求や過誤請求となり処罰の対象となります。

不正請求や過誤請求として処罰の対象になれば、過去に遡って保険金を返還するように指導を受けることになります。

この返還金は多額になることが一般的で、それによって病院経営が破綻することもあります。さらに不正を行った病院に対し、保健医療機関としての指定を取り消す行政処分が起こるケースも増えています。この論点は、病院M&Aを行うに当たり、デューディリジェンスの重要なポイントになります。

病院経営は先行投資型ビジネス

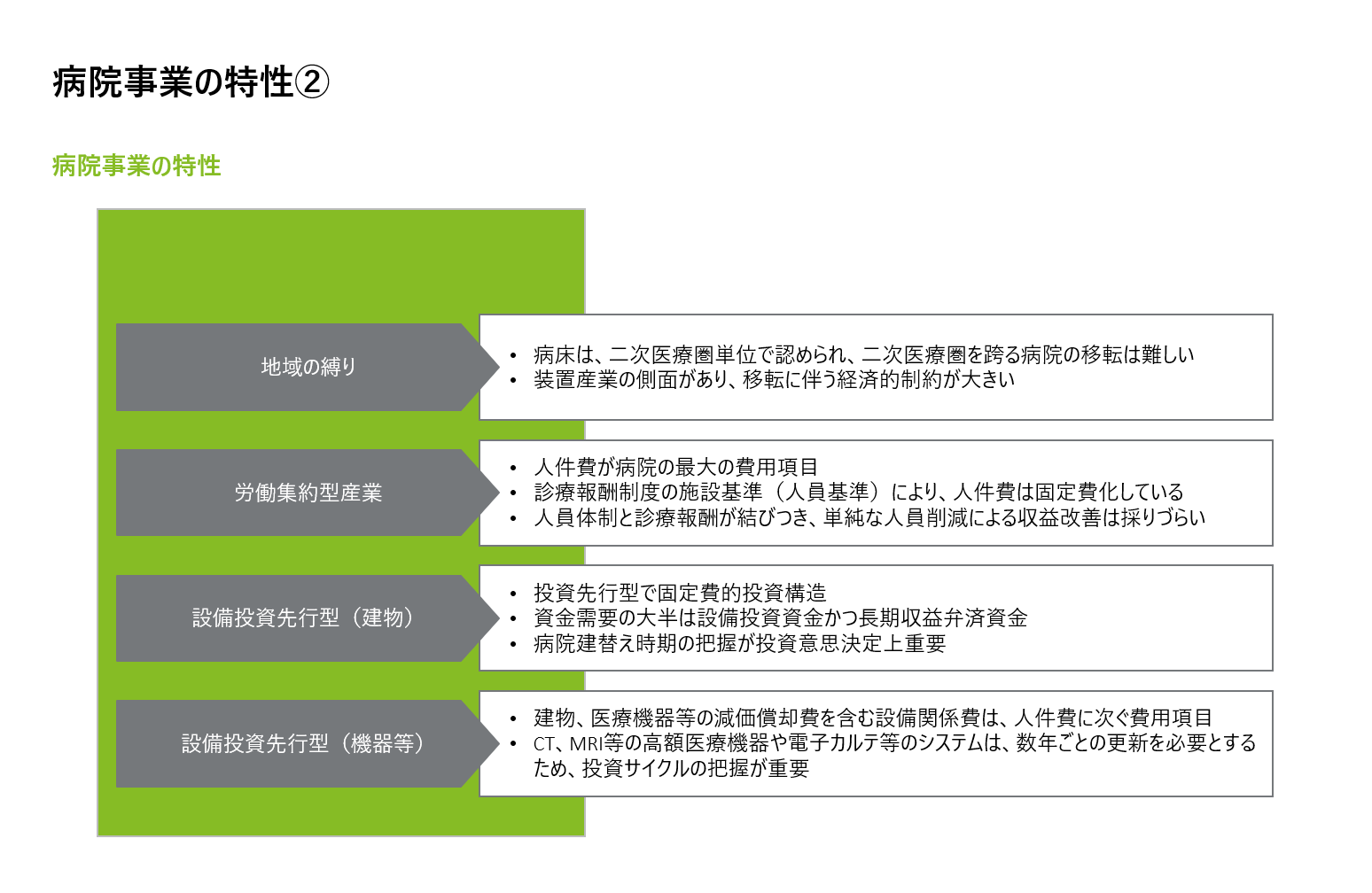

そのほか病院事業の特性として、覚えておきたいのは地域の縛りがあることです。都道府県は病床の整備を図る際の地域的単位として医療圏を定めており、二次医療圏の中で病院運営の許可を得ることになります。

人件費の負担が非常に大きいことも病院の特徴です。診療報酬制度では施設基準(人員基準)が定められているため、人件費が固定費化していて、なおかつ高い割合を占めていることが一般的です。このように人員体制と診療報酬が結び付いているため、単純な人員削減による収益改善は困難です。

設備投資先行型の事業であることも病院の特徴となっています。そもそも病院は事業と建物が密接に結び付いていて、建物がなければ病院を運営することができません。

さらに病院を運営するには、CTやMRIといった医療機器も必要です。こうした先行投資が必要な点は、病院経営の難しさにもつながっています。

後編では、病院のM&Aにおける論点について詳しく解説していきます。