EBITDAとは

EBITDAとは、Earnings Before Interest, Tax, Depreciation and Amortizationの略であり、減価償却費および支払利息控除前税引前利益のことを指す。企業の収益力を示す指標のひとつであり、読み方は「イービットディーエー」「イービッタ」など様々である。

EBITDAは「経常利益+支払利息+減価償却費」で算出されるが、実務上は「営業利益+減価償却費」として算出されるケースが多い。減価償却費が社外に現金が流出しない費用のため、EBITDAは現金ベースの営業利益という概念に近く、事業活動そのものが生み出すキャッシュ金額を表すといえる。また支払利息などの営業外損益や法人税等の影響を排除した利益であり、他社と比較可能な収益力を表しているといえるため、EBITDAはM&Aにおいて価値評価など多くの場面で用いられている。

EBITDA倍率

EBITDAは企業の経常的な収益力を表しているため、企業価値を評価するのにも使用されている。

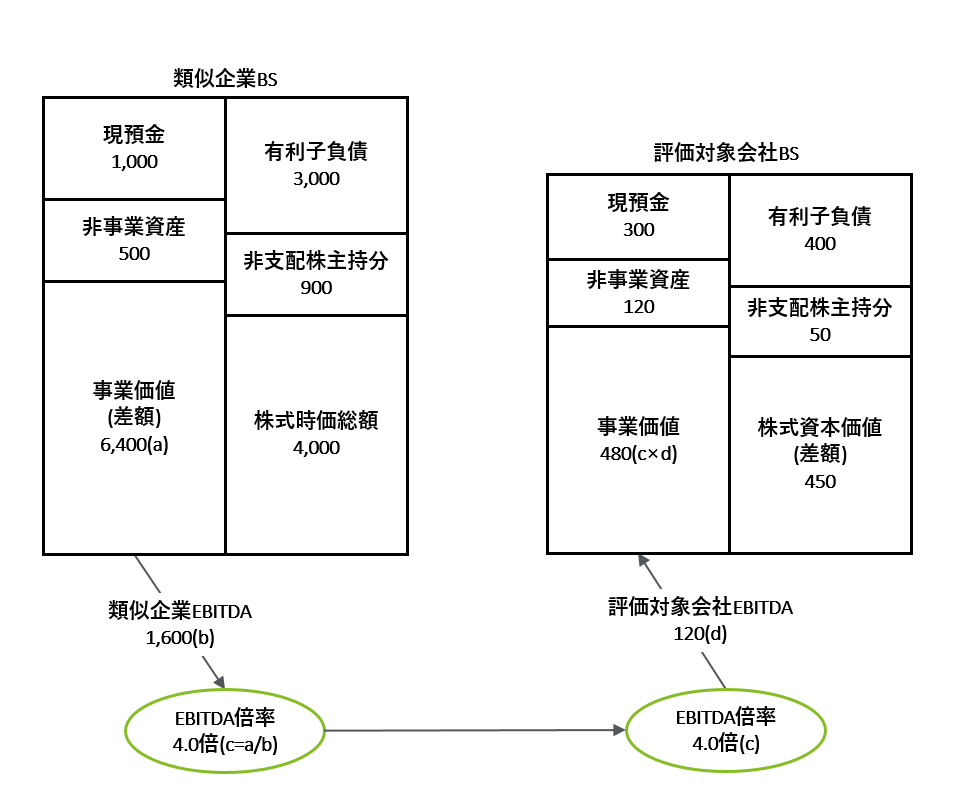

EBITDA倍率は、企業価値評価に用いられるアプローチのひとつである類似会社比較法で使用され、「事業価値÷EBITDA」で算出される。類似の上場会社の事業価値に対するEBITDAの倍率を計算し、評価対象会社のEBITDAに当該倍率を乗じて評価額を算出する方法である。

具体的な算出方法(*1)は以下の通り。

| ①類似企業を選定 |

| ②類似企業の株主時価総額を基に事業価値およびEBITDA倍率を算出 |

| ③EBITDA倍率を基に評価対象会社の事業価値および株式価値を算出 |

*1:実務上行われる算定方法のひとつであり、ケースによって異なる方法も採用されることもある点、留意されたい。

①類似企業を選定

まず評価対象会社に類似する上場企業を選定する。類似企業の選定においては、業種、業界、規模、ビジネスモデル、地域、利益率など総合的に勘案して類似性が検討される。類似企業は一般的に1社だけではなく複数の上場会社が選定されるが、明確な選定数が定められているわけではなく、実務的には5~10社程度選定されることが望ましいとされる。

②類似企業の株主時価総額を基に事業価値およびEBITDA倍率を算出

類似企業の選定後、当該企業の株主時価総額から事業価値を算定する。事業価値の算定方法は「事業価値=株主時価総額(*2)+非支配株主持分+有利子負債-現預金-非事業用資産」となる。事業価値をEBITDAで除することで、類似企業のEBITDA倍率が算出される。

EBITDAは金利支払前のキャッシュフローであるため、EBITDA倍率は株主時価総額ではなく、金利の元本部分である有利子負債を加算(その他、現預金や非事業資産などを調整)した後の事業価値を分子にすることにより算出される。

*2:株主時価総額は「株価×発行済株式総数」で算定される。なお自己株式を保有している場合、実質的に発行済株式総数が減少すると考えられるため、実務上は株主時価総額から自己株式を控除するケースが多い。

③EBITDA倍率を基に評価対象会社の事業価値および株式価値を算出

②で算出された類似企業のEBITDA倍率を、評価対象会社のEBITDAに乗じることで事業価値が算出される。EBITDA倍率での算定と同様に、評価対象企業の事業価値に現預金、非事業資産を加算し、有利子負債、非支配株主持分を控除することで、最終的に株式価値が算出される。

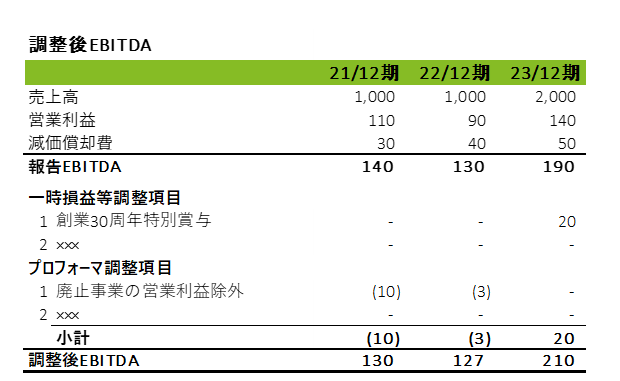

正常収益力(調整後EBITDA)の分析

前述の通り、EBITDAは対象会社の事業価値算定の基礎となり、また過去の収益力を分析し理解することで、買い手が将来計画を適切に評価することができるため、EBITDAはM&Aの検討にとって重要な指標といえる。

一方、決算書上のEBITDA(以下、報告EBITDA)には、一時的な損益項目が含まれることがあり、またM&A取引実行後の損益構造の変化による変動項目(例:事業廃止に伴う損益増減)が反映されていない可能性があるため、報告EBITDAをそのままM&Aの検討に用いることが適切でない場合がある。

そのためM&Aプロセスではこのような項目を調整し、対象会社の本源的かつ持続可能な収益力を把握するための手続(正常収益力分析)が実施される。実務においては、財務デューデリジェンス を通じて一時的な損益項目や変動要因を洗い出し、決算書上の報告EBITDAから調整後EBITDA(正常収益力)を試算することになる。

正常収益力分析の手続きは、大きく以下の2つに区分される。

| ①一時損益等調整 |

| ②プロフォーマ調整 |

①一時損益等調整

一時損益等調整は、事業の持続可能な収益力を把握するため、一時的な業績の落ち込みなど、正常な営業循環過程では生じない要因に伴う損益を除外し、過去の正常な利益水準を示すための調整である。ただし通常、正常な営業循環過程で生じない営業外の損益や臨時的な損益は、損益計算書において営業外損益または特別損益に含められている。したがって営業利益からEBITDAを算出する前提において、この調整の対象は原則、損益計算書上の営業取引に含まれている項目となる。

ここでいう「一時的」とは換言すると「1回限り、非継続的」を意味し、例えばスポットでの大口の受注による一過性取引などが想定される。そのほか会社創立初の特別賞与や自然災害による損失など、一時的な損益項目は様々なケースが考えられる。

また反対に、営業外損益や特別損益の区分に計上されている損益であっても、実態は一時損益ではなく継続的・経常的な損益に該当する場合もある。

例えば店舗のスクラップ&ビルドが常に必要な飲食チェーン業、車両の取替が必要な運送業などは、売上維持のために毎期、棚卸資産や固定資産の処分損・売却損が発生する。損益計算書上、当該費用が営業外費用や特別損失に毎期継続して計上されている場合があるが、これらは通常の営業に必要な取引と考えられるため、一時損益等調整項目として各期の報告EBITDAから差し引くことも考えられる。

②プロフォーマ調整

プロフォーマ調整は、事業計画における損益構造・前提条件のうち、過去から変化した点について過去の損益を調整する手続のことをいう。

例えばM&A取引実行後、既存事業の廃止を予定しているのであれば、事業計画と過去の損益の構造に変化が生じているため、両者を単純に比較することはできない。「もし既存事業を営んでいなかったら」という仮定に基づいた予測を過去の損益に反映することで、事業計画と過去の損益を同一目線で把握でき、両者の比較可能性を高めることができる。

プロフォーマ調整の具体例は以下が挙げられる。

- 廃止予定の事業損益の除外

- 本件実行後の従業員給与制度変更による反映

- 特定の大口顧客の喪失による売上高や関連費用の除外

参考文献

「M&A財務デューディリジェンス」デロイト トーマツ ファイナンシャルアドバイザリー合同会社編(清文社)

関連コンテンツ