EV化に代表される自動車業界の変革に対応し切れず、将来に向けた成長戦略を描くことができない状況から、自動車部品サプライヤーはどのように抜け出せばよいのでしょうか。前編に引き続き、サプライヤーがこれからの時代を生き抜くために必要となる戦略や、メガサプライヤーの動向などについて解説していきます。

※当記事はIndustry Eyeに掲載した内容を一部改訂して転載しています。サプライヤーが生き残るための3ステップの再生プラン

前編では、自動車業界の新たなトレンドである「CASE」や、消費者が次に購入したい車の動力源に関するアンケート結果、EV化がサプライヤーに及ぼす影響などについて見てきました。

さらにサプライヤーが経営危機に陥る6つのパターンとして、「付加価値の低いメーカーのポジションに甘んじ収益悪化」や「不採算(企画原価未達)製品量産による赤字垂れ流し」、「拡販先未確保(生産設備の低稼働)による採算悪化」などを解説しています。

では、業界構造が大きく変化する中で、サプライヤーが生き残るために何をすべきなのでしょうか。

まず重要になるのは、手元資金の創出・確保に向けて、主要取引先や金融機関などの関係当事者の支援を得ることです。その上で、再生プラン全体を俯瞰し、すべての領域の変革を同時並行で検討、優先順位を付けて迅速果断に対応するといった、ダイナミックな変革が必要となります。

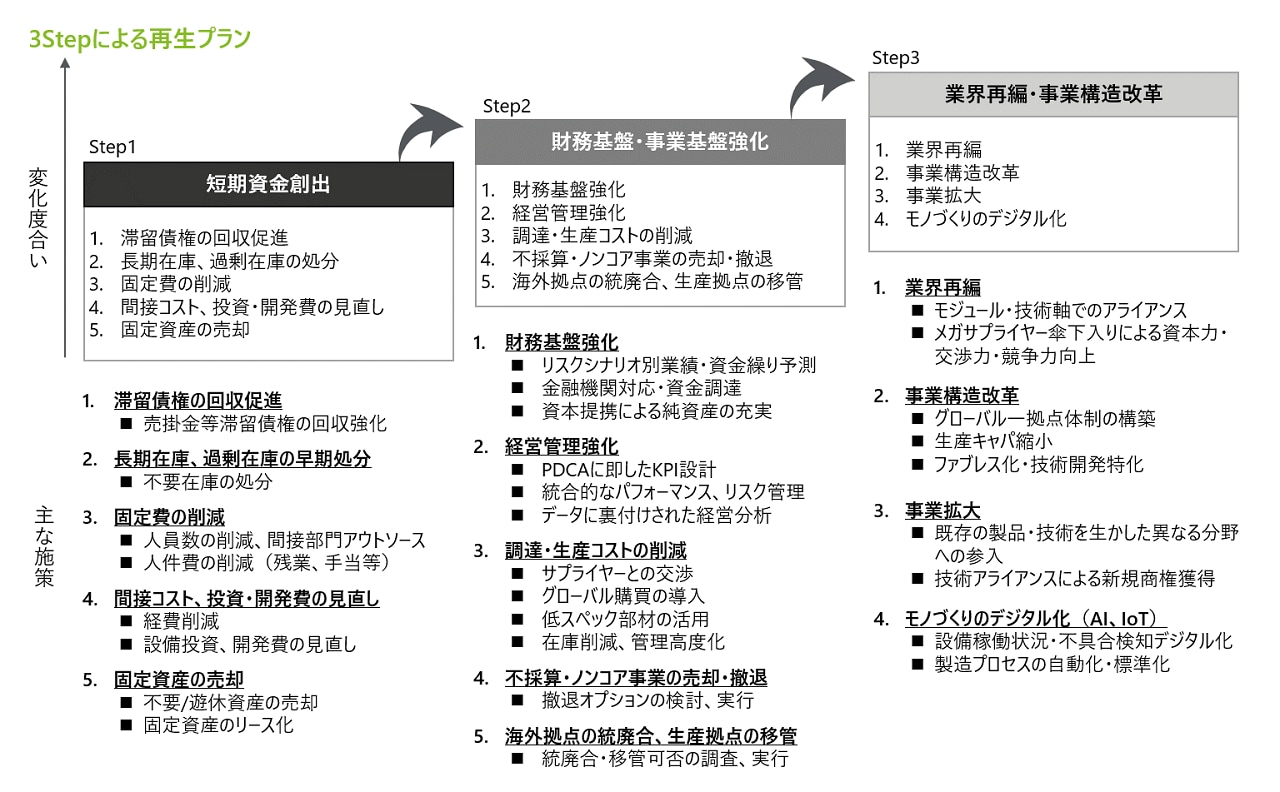

以下の図は、デロイト トーマツが考える3ステップの再生プランになります。

Step1 短期資金創出

まず取り組みたいのは、短期資金を創出するための打ち手の実施です。滞留債権の回収促進はもちろん、不要在庫の処分、人員やコスト削減にも取り組んでいきます。さらに設備投資や開発費の見直し、不要/遊休資産の売却や固定資産のリース化といった施策も有効です。

Step2 財務基盤・事業基盤強化

短期資金の創出によって再生に向けた1歩目を踏み出せたのであれば、続けて財務基盤および事業基盤の強化のための施策を実施していきます。具体的には、リスクシナリオ別業績・資金繰り予測の作成、金融機関対応と資金調達、資本提携による純資産の充実などが挙げられます。経営管理の強化や調達・生産コストの削減、不採算事業やノンコア事業の売却・撤退も視野に入れるべきです。

Step3 事業再編・事業構造改革

財務基盤および事業基盤の強化によって経営の安定に道筋をつけられたのであれば、モジュールや技術軸でのアライアンスの実施やメガサプライヤーへの傘下入りといった業界再編につながるアクションの検討、グローバル一拠点体制の構築や生産キャパシティの縮小、ファブレス化および技術開発特化といった事業構造の改革を進めます。さらに事業拡大やモノづくりのデジタル化など、事業の成長に向けた戦略も検討すべきです。

戦略的重点領域をIoT・AIに移すメガサプライヤー

続けて、サプライヤーのアライアンスやM&A動向について、事業展開領域や事業ポートフォリオの見直しの観点から確認しておきましょう。

現在の自動車の製造は、社内の機能に関連するインカー領域と、コネクテッドサービスなどに代表されるアウトカー領域に分けられます。このうちインカー領域にはステアリングやブレーキ、エンジン、モーターといったサブシステムがあり、多くのサプライヤーはその各領域に特化しています。

これらのサブシステムを統合するシステムについて、シャシー制御コントロールやパワートレイン制御といったレベルでシステムの性能を左右するキーモジュールを開発・製造しているサプライヤーもあります。

アウトカー領域では、スマートフォンとの連携やテレマティクスといったデータ関連技術、地図情報や自動運転ソフト、関連するAI技術、「所有」から「利用」へのシフトが想定される中でのモビリティ関連サービスなど、グローバルメガサプライヤーが展開する事業領域は大きく広がっています。

これらの新領域における競合には、自動車業界のプレイヤーのほか、米国や中国のIT企業も含まれており、従来とは競争のスピードが大きく異なります。

あるグローバルメガサプライヤーは、戦略的重点領域をIoT(Internet of Things)やAIなどに移しつつあります。その中で、モビリティの領域のみならず、小売りやエネルギー、スマートホーム、スマートシティといった非モビリティ領域においてもIoTプラットフォームを展開し、多くのIoTプロジェクトに携わっています。

これらの施策を実施するための体制構築にあたっては、ソフトウェア領域に対して人材を集中的に投入、さらにR&D投資を進めると共に複数の関連企業の買収も行っています。近年では、中国のIT企業ともIoT分野での提携を進めています。

従来型のOEMを頂点としたTier1、Tier2サプライヤーで構成されるピラミッド構造内で各サプライヤーがそれぞれの担当領域に取り組むことが是であった状況から大きく変化しつつある中、メガサプライヤーは自前で対応しきれない事業領域については、積極的なアライアンスおよびM&Aを推進し外部の経営資源を獲得することで、事業拡大を図っています。

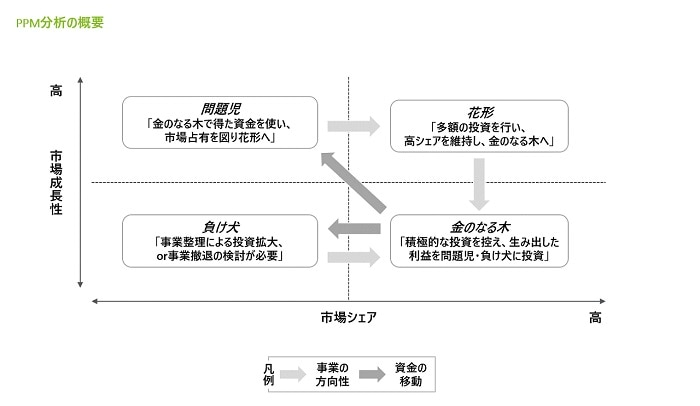

「金のなる木」を売却し「問題児」への投資を加速

続けて、あるグローバルサプライヤーの事業戦略について見ていきましょう。どの事業に経営資源を投下すべきかを検討する際に用いられる、一般的なフレームワークであるPPM(Product Portfolio Management)に当てはめてみると、そのグローバルサプライヤーはシェアが高く低成長の「金のなる木」に該当するA事業を売却しています。売却の目的は、低シェア・高成長の「問題児」に該当する、B事業の買収および出資に積極的に振り向けるための資金確保だと考えられます。

また低シェア・低成長の「負け犬」事業の売却はもちろんのこと、現状で「金のなる木」に位置付けられる事業も「負け犬」になる前に売却するなど、迅速な動きを見せているのも特徴です。サプライヤーに限らず、このような意思決定をスピーディに行える日本企業は必ずしも多くないでしょう。

多くのメガサプライヤーが、このようにPPMや同様のフレームワークに基づいて事業状況を俯瞰し、長期的なビジョンに従って事業ポートフォリオの見直しを検討し、M&A・事業売却を実行していることは間違いありません。

自動車業界に押し寄せる変革の波に押しつぶされるのか、それとも新たな成長戦略を描くことができるのか。サプライヤー各社の未来は現経営陣の手腕にかかっています。

関連コンテンツ