JV解消の要因

JV解消の要因は、案件ごとに様々ありますが、以下のような要因により、解消に至るケースが多いと考えられます。

このような状況に陥った場合、一方のパートナーが他のパートナーの持分を買い取ることが多いですが、「売り手側」と「買い手側」双方において、JVに対する目線感が異なり、取引における目的も異なるため、利益相反が必然的に存在する構造といえます。

具体的には、パートナー企業(売り手)が退出し、JV運営を継続するパートナー(買い手)が、持分を買い取ることになりますので、以下のような状況が生じます。

そのため、JV解消時を巡った価格交渉においては、「公正価値」の目線に関して合意形成した取引を行うことが潜在的に難しい構造であるといえます。

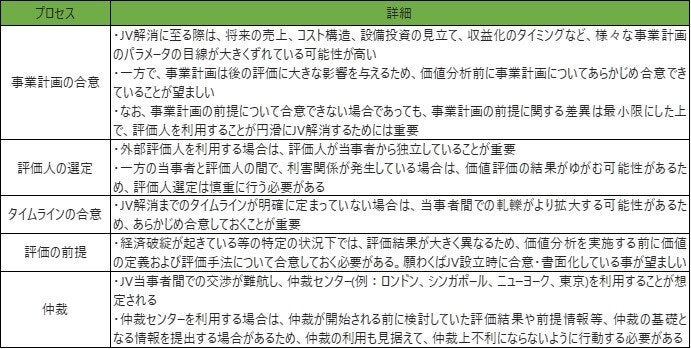

JV解消を円滑に進めるためのポイント

JV解消時は、利害が対立しやすいことから、当事者間で、円滑に合意を形成することが難しい状況になることが多いです。そのため、次は、外部の評価人を利用も含め、円滑にJV解消の交渉を行うためのポイントについて説明します。

円滑にJV解消の交渉を行うためのポイントは様々ありますが、代表的なポイントは、以下の通りです。

特に、評価の前提については、取引額に大きな影響を与えるため、以下の観点から整理し合意しておくことが肝要と考えられます。を考慮した出資比率を検討することが肝要です。

価値の定義

多くの場合、JV契約に価値の定義が明記されていませんが、価値の定義によって評価結果が左右するため、価値の定義について合意する必要があります。

一般的には、例えばIFRS13号で定義されているような「公正価値」の定義を評価人は参照しますが、新興市場の場合においては、市場が未成熟であるため、「公正価値」の定義を巡って、意見が相違することがあります。そのため、事前に価値の定義について関係者から合意を得ておくと望ましいです。

評価基準日

経済情勢が不安定等の要因により、市場の不確実性が高い場合は、評価基準日が価値に大きな影響を与えることがあります。一方で、JV契約上で評価基準日については、明記されていない場合も多いため、評価基準日について明確に合意する必要があります。

なお、交渉が難航し時間を要している場合は、当初合意していた評価基準日と比較して、市況などが大きく変わってしまっていることもあるため、評価基準日の変更の可能性についても適宜議論しておくことが望ましいです。

評価の前提

一方の当事者が、JVから離脱することで、営業・財務・技術など様々な機能が低下し、JVの財務実績と将来見通しが大きく変わる可能性があります。そのため、どのような前提で評価するべきか当事者間で合意し、事業計画に反映させることが重要です。

また、マイノリティベースで評価するか、マジョリティベースで評価するかは、評価上大きな影響があるため、よく論点となります。流動性の有無も同様に評価に影響する論点となり得ます。

また、JVを円滑に解消するために以下のような契約条項を設立時の契約に盛り込んでいる事例をよく見かけますが、JVを行う国において、評価機関が成熟していない可能性もあり、評価機関の選定が困難になる場合があります。そのため、以下のような条項がどのような場合においても、必ずしも機能するわけではありません。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社

特に、「買い手」や「売り手」が監査を受けている場合は、独立性の観点から監査先は、第三者評価人となることが望ましくないこともあり、そのような状況において双方が第三者評価人を立てた場合には、再評価を要した際に評価人の選択肢をより狭める可能性がある点を理解しておくことが重要です。

代替案としてのアーンアウトの活用

評価人の評価結果に基づいた交渉のみでは、円滑にJV解消に至れない場合、仲裁センターを利用することが想定されますが、「アーンアウト条項」の設定を通して交渉することで、仲裁センターを利用せずに、交渉が前に進む可能性があります。そのため、最後に、代替案としてのアーンアウト条項について説明します。

前述の通り、JVの解消時の構造としては、「売り手側」は将来の見立てに対して悲観的である一方で、高く売りたいというインセンティブが働き、「買い手側」は、将来の見立てに対して楽観的である一方で、安く買いたいというインセンティブが働いています。そのため、交渉上両者の金額の歩みよりが困難になり、デットロックになってしまう場合があります。

一方、「買い手側」と「売り手側」の提示額の差額を埋めるために、当事者間の交渉によって、アーンアウト条項を設定することがデットロック解消の有効な手段となる可能性があります。

例えば、買収後の3年間で100億円のEBITDAを達成できた場合は、最終期のEBITDAの2分の1の金額を上限に買い手が売り手に対して、追加で対価を支払うなどの条項が考えられます。

このような場合、売り手側は、見込んでいるアップサイドの見込みを反映した金額を将来獲得できる可能性があり、買い手側についても、売り手側が見込んでいるアップサイドに関する不確実性をヘッジする手段となり得ます。そのため、お互いの主張の歩み寄りが難しい局面に陥っている場合において、アーンアウト条項の設定により、デットロックが解消され、交渉が前に進むきっかけになる可能性があります。

一方で、アーンアウト条項を設定した場合においても、双方に一定のデメリットが生じる契約であるため、アーンアウト条項の適用においても慎重な検討が必要です。

まとめ

JV解消に至る局面では、JVの構造上「売り手側」と「買い手側」に利益相反が生じやすいため、できる限り不測の事態を事前に予測し、「出口戦略」を検討しておくことが非常に重要ですが、JV解消の要因となり得る事象は、多岐にわたっており、すべての要因を事前に予測することは不可能です。

また、必要に応じて第三者評価機関を利用することや、解消時にアーンアウト条項を通じた交渉を行い解決することも考えられますが、それぞれがすべての案件において最適な解となるわけではないため、各案件に応じて最適な方法を模索する必要があります。

デロイトでは、グローバルに連携し、JVに関する諸問題に取り組んできた実績があります。もし、ご興味がある方、もしくは関心のあるテーマがございましたら、ぜひご連絡ください。

※本記事においては、一般的な論点を記載していますが、JV設立においては案件固有の事象が多いことにご留意ください。また、本文中の意見や見解に関わる部分は私見であることをお断りします。