サステナビリティ領域における変化

近年の不確実性の高い環境下において、サステナビリティ領域のルールやアジェンダは年々移り変わっています。世界のCO2排出量の約4割を占める多排出産業である建設・不動産業界においては、排出削減の主な対象が、建物の運用面での排出量から、セメントや鉄鋼などの建築資材ならびに輸送/建設時の活動に内包された排出量へと、重心が移っています。

出所:Shell、Decarbonising Construction:BUILDING A LOW-CARBON FUTURE(https://www.shell.com/business-customers/construction-and-road/decarbonising-construction)、p7、2023

さらに、企業のサステナビリティへの取り組みを評価しESGレーティングなどを付与する第三者評価機関による評価の軸は定まっていません。現在注目が集まる経営課題は、サステナビリティだけでなく、DXや経済安保なども複雑に絡み合っています。

サステナビリティへの取り組みは、リスク対応の位置付けを超えて、経営の本流に統合していく過渡期に入ったといえるでしょう。

本記事では、なぜ今、サステナビリティの捉え方を再定義する機運が高まっているかをひもといた後、サステナビリティを経営の本流に統合するための打ち手とアプローチのポイントについて紹介します。

サステナビリティを捉え直す動きが活発化する背景

今般、サステナビリティの捉え方の見直しが必要とされる背景として、主に4つの要因が挙げられます。

第一に、サステナビリティに関するアジェンダを取り巻く事業環境の変化です。ESG関連の法規制や開示基準は増え続け、循環型社会や生物多様性などの新たなテーマも注目されるようになりました。ESG評価機関も増加し、透明性と公平性の観点から国内外のESG評価の質の向上について議論されています。また、様々なステークホルダーによるサステナビリティへの関心度も高まっています。

一方、サステナビリティへの取り組みにより創出した価値の価格への転嫁はラグジュアリーブランド以外進んでいないという課題もあり、サステナビリティの再定義の必要性を高めています。

第二に、企業がサステナビリティ推進体制を構築した後の運用面での課題です。2022年に統合報告書を開示した日本企業は800社強にのぼるものの、多くの企業において推進体制の構築自体が目的になっている、あるいは、自社にて検討すべきアジェンダの変化に対応できていない可能性があります。

第三に、事業部の巻き込み不足です。自社の収益・利益を生み出す意識が強い事業部は、コストセンターであるサステナビリティ推進担当部署の取り組み・方針に共感しにくい・自分事化しにくいという状況に陥りがちです。

第四に、サステナビリティ施策の優先順位付けに悩む声が一部から挙がっています。既存のCSR活動に加え、サステナビリティ施策の種類は増えている一方、経営資源が有限であることを踏まえると、注力すべき施策に経営資源を集中させる形が理想です。

そのためには、自社の長期ビジョンと整合する、事業継続に係る意思決定の判断軸を持つこと、自社の存在意義や事業戦略と結び付く形での機会の把握および最大化の観点も包含したサステナビリティへの向き合い方が必要になっています。

では、サステナビリティ再定義にあたっての打ち手とアプローチには、どのようなものが考えられるでしょうか。

サステナビリティ捉え直しにあたって有効なアプローチ

サステナビリティの再定義における主な打ち手とアプローチとして下記4点が挙げられます。

- サステナビリティ領域のナレッジ収集・整理・発信機能としてのCoE(Center of Excellence:センターオブエクセレンス)の設置

- 社長によるコミットメント強化やCSO(Chief Sustainability Officer:チーフサステナビリティオフィサー)の選任

- 事業戦略立案者のサステナビリティ責任者への就任

- サステナビリティ関連施策のパーパスとの整合性の検証や実施後に生じた価値の可視化・定量化

上記1.のCoEの設置により、サステナビリティ関連の法規制や市場の最新動向について情報収集・社内共有が進み、事業環境の変化に適応しやすくなると考えられます。

また、2.の社長によるコミットメント強化やCSOの選任により、経営トップがサステナビリティに対して本格的にコミットする姿勢をステークホルダーに示すことができます。加えて、会議体・組織のミッションや役割の定義、自社が目指す社会、自社のあるべき姿とのギャップを埋めるための具体的なアクションを策定したうえで、事業活動にアドオンする形でビジネス実装につなげることで、サステナビリティは事業戦略上、必要不可欠なものとなります。

加えて、3.によって、事業戦略とサステナビリティ活動が直接ひもづけられます。各事業部の本部長などの意思決定者が率先してサステナビリティを推進することで、現場でもサステナビリティにおける意義を見出せるようになり、徐々に当事者意識が生まれていくと考えられます。

そして、4.は見落とされがちなポイントです。サステナビリティ関連施策は、企業の中長期でのありたい姿を際立たせ、自社らしさを増幅させるものである必要があります。また、実施後に効果を検証し、サステナビリティ活動が生む価値を捕捉して可視化し定量的に示すことで、PDCAサイクルが回るようになります。施策の優先順位付けやサステナビリティ活動の価値の説明がスムーズになり、ステークホルダーとの対話に有用です。

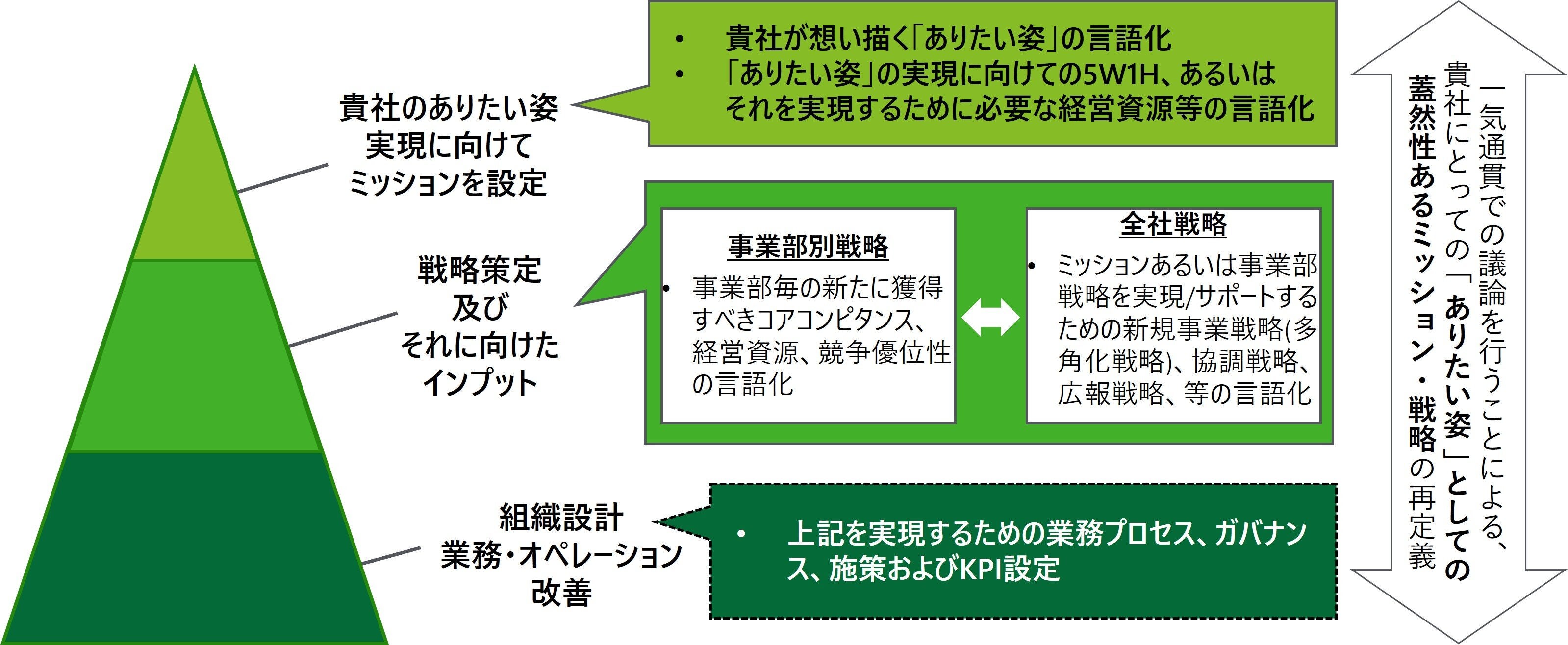

このような、トップダウン/ボトムアップの両方向から自社らしい打ち手を検討していく際には、下図のフレームワークを活用した整理が役立ちます。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社

まず、経営トップがコミットして蓋然性のあるミッションや戦略を再定義します。その後、自社が社会に対して提供する価値、サステナビリティと自社の経営や事業戦略を結び付け、組織設計と業務改善を行っていきます。この間の一気通貫での議論により、トップから現場まで一体感のある価値観の醸成につながります。

一連のサステナビリティの定義を見直し自社らしい打ち手・アプローチを検討/実施していくには、自社の得意分野と重なるサステナビリティ・アジェンダを出発点とすることが重要です。得意分野に注力し他社と差別化することで、関与者が従前サステナビリティに対して抱いてきた「コストにしかならない」「やらされている」といった比較的ネガティブだった意識が、「これをやることで、顧客にも、自社にも、環境・社会にも、自分にもいいことがある」ポジティブな捉え方へと変化していくでしょう。

このように、サステナビリティを主要な経営課題のひとつとして捉え直し、企業変革のエンジンにしていくべき時を迎えていると考えられます。一方で、全社的な変革は内部でのハレーションを起こす可能性もあるため、適宜外部アドバイザーを活用するのも有効です。

※本文中の意見や見解に関わる部分については私見である点をお断りします。