少子高齢化・マーケット縮小とM&A

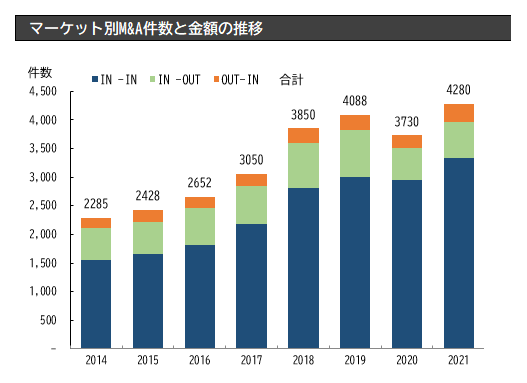

2011年以降、M&Aは増加傾向が続いています。その理由の1つとして挙げられるのは、事業承継のツールとしてM&Aが有効であると認知されたことです。

1970年代後半から1980年代にかけて起業した中小企業オーナーが高齢化したことを受け、事業承継のために他社がM&Aでビジネスを取り込むといったことが行われるようになりました。これがM&Aの件数を下支えしている主要因です。

一方、大企業のレイヤーで振り返ってみると、大きな影響を及ぼしているのは少子高齢化です。日本の人口が減少し、マーケットが縮小することに対して、多くの企業が危機感を抱くようになりました。そこで、海外の企業を買収してグローバル化を図る気運が高まったことが、M&A件数の増加につながっています。

一方でM&Aの増加に伴い、事業戦略の転換などにより買収した企業や事業の一部あるいは全部を売却するケースも増えています。これが近年M&A件数の増加を後押ししています。

上場子会社の大型買収・売却が増えた理由

昨今、M&Aにおいてトレンドとなっているのはコーポレートガバナンス強化の時流に応じた買収および売却です。2000年代以降、もの言う株主であるアクティビストファンド、加えて、買収した企業の事業を切り売りする、いわゆるハゲタカと呼ばれるプライベートエクイティファンドの国内における投資が活発になりました。このような状況を踏まえて、M&A取引の実務に対する資本市場の制度上の問題点などが浮き彫りとなり、国内では公正なM&Aの在り方の議論が重ねられ、M&Aに関わる法律および制度の整備が加速しました。

こうしたコーポレートガバナンスの領域で、近年ますます注目されるようになったのが親子上場です。

親会社と子会社(関連会社の場合も含みます)がそれぞれ上場している場合、利益相反が発生し、子会社の少数株主の不利益につながる恐れがあります。そこで上場子会社・関連会社を非上場化する、あるいはMBO(Management Buy Out)などによって売却するといった形で整理する機運が高まりました。このような流れから、上場子会社・関連会社の大型買収・売却が昨今のトレンドの1つになっています。

敵対的買収も目立つようになりました。従来は経営陣との対立を経たうえでの買収後の事業統合の難しさから避けられていましたが、最近では珍しくなくなりつつあります。その背景としては、M&Aそのものが通常の事業戦略の一環として捉えられるようになり、株主の異動に伴う経営陣の交代のようなイベントに対しても、以前に比べて受け入れやすい土壌が日本の企業風土の中にも少しずつではありますが、できつつあることが考えられるでしょう。

またM&Aに関する経験値を積み上げたことで、仮に敵対的買収の結果、現経営陣が退任したとしても、その後しっかりマネジメントできる自信を持つ企業が増えているといったことも背景にあると考えられます。

失敗しても次のM&Aへの学びを得ることが大切

M&Aの成功確率は決して高くなく、企業が成功したと感じるM&Aの割合は、特に海外M&Aでは4割程度に留まります。ただ、そもそもM&Aは実際にやってみないと分からない部分が多分にあり、何かしら問題があったとしても、M&Aそのものを完全に否定するものではないでしょう。

大切なのは、仮に失敗したとしても、その経験から次に実施するM&Aで成功するための学びを得ることではないでしょうか。

成功しなかった理由としては、ターゲットスクリーニングの失敗やデューデリジェンスの失敗などがありますが、最も目に付くのはM&A後の買収プロセスであるPMI(Post Merger Integration)の失敗でしょう。

企業買収とは、イコールその会社をマネージしていくことになるため、マネジメントできる器量と人徳、そしてビジョンと実行力を備えた人材が不可欠です。

M&Aの後、ある種のお目付役としてCFO(Chief Financial Officer)あるいはそれに準じる管理人材を送り込むことは、典型的なPMI施策になります。現状の企業価値を維持する分には管理を強化する目的から、そうした人材を送り込むという選択肢は合理的です。しかし、シナジーの強力な実現を前提としたような高額の買収(一般的にはEV/EBITDA倍率が10倍を超えるような案件が該当します)の場合、管理人材だけでなく、自社内のエース級の優秀な人材を送り込む覚悟で取り組まなければ、なかなかうまくいかないのではないでしょうか。

事業統合を成功に導くリーダー像

もちろん優秀な人材を送り込んだからといって成功するわけではありませんが、M&Aが成功に至らなかったとき、もし優秀な人材を送り込んでいなかったのだとすれば、最善を尽くしたとはいえないのではないかと思います。

実際に海外M&Aを実施し、買収した企業をうまく統率できたケースとしては、日本の食品メーカーによるアメリカの大手同業企業の買収があります。この際、買収企業である日本の親会社の最高責任者が買収先に何度も赴き、彼らの経営変革に関与し続けたといわれています。

昔、ある日本を代表する大手電機メーカーが設立間もない頃に「英語で啖呵の切れる日本人を求む」という求人広告を出していました。M&Aによって事業統合を行い、それによってプラスアルファの価値を生み出したいと考えるのであれば、買収した会社に出向くことを厭わず、啖呵を切って経営に対する思いを伝え、企業を変革する、そういった行動力のあるリーダーが必要ではないでしょうか。

書名:ザ・M&Aディール 企業買収・売却プロセス実践対策集

発行元:中央経済社

著者:デロイト トーマツ ファイナンシャルアドバイザリー合同会社(編)

価格:本体4,000円+税

ISBN:9784502392016

本書では、M&Aプロセスの各局面で直面する様々な論点・問題とその対応策に焦点を当て、外部からはうかがい知ることのできないM&A実務の内側を解説しています。

単にM&Aプロセスを俯瞰するだけにとどまらず、現場の担当者の視点から、「次の段階を見越して今何をすべきか?」「契約交渉にあたってはどんな準備が必要か?」などの問いに答えるべく、徹底的に実務に即した構成となっています。

従来のM&A実務書にはない独自の切り口を多数盛り込み、オリジネーションからPMIに至るまでのM&Aプロセス全体を統合的に解説すべく、M&Aプロフェッショナルファームであるデロイトトーマツの専門家21名の総力を結集してお届けします。