買収先企業から提示されたバラ色の事業計画

ベトナムのM&Aにおいては、一般的な先進国でのM&Aとは異なる留意点がいくつかあります。具体的に見ていきましょう。

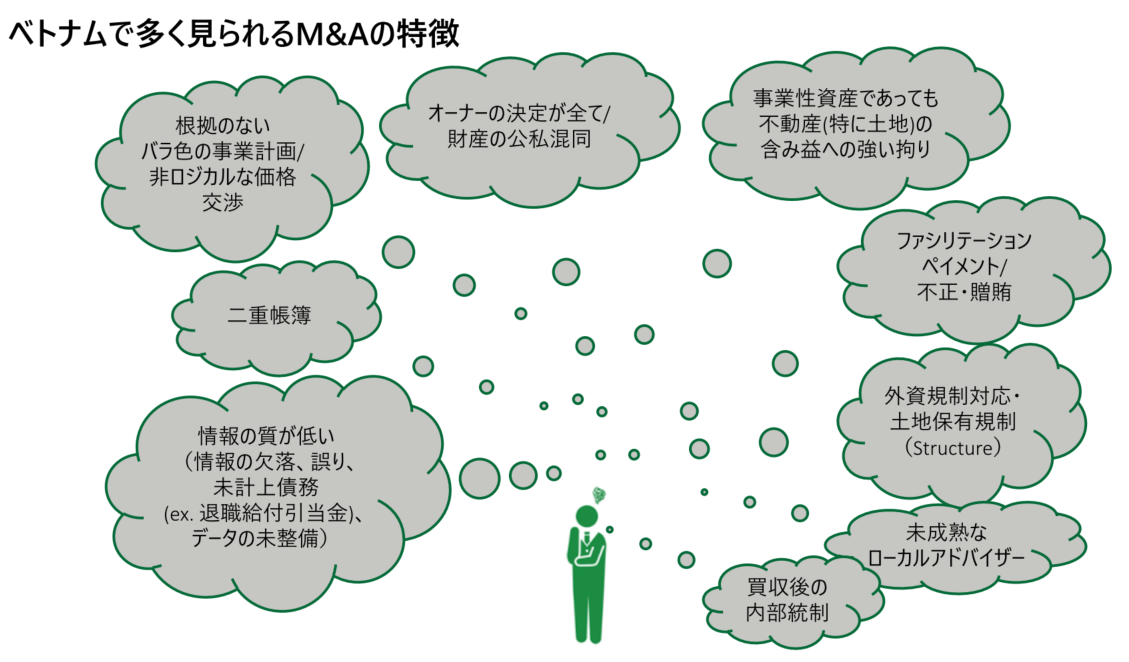

まず気をつけなければならないのは、M&A時に提示される情報の質が低い点です。具体的には、必要な情報が欠落している、誤りがある、あるいは退職給付引当金など未計上債務が抜け落ちているなどといったケースがあります。これらによって必要な情報が得られなければ、後々のプロセスにも大きな支障が生じるため注意しなければなりません。

財務諸表の信頼性が問題となるケースも数多くあります。管理会計と税務申告用途別で複数帳簿が存在する等のリスクを意識しておく必要があるほか、手作業での帳簿作成による集計ミスもありえます。さらに現地の監査法人の監査品質に問題があるケースも考えられるため、デューデリジェンスによる実態把握は極めて重要です。

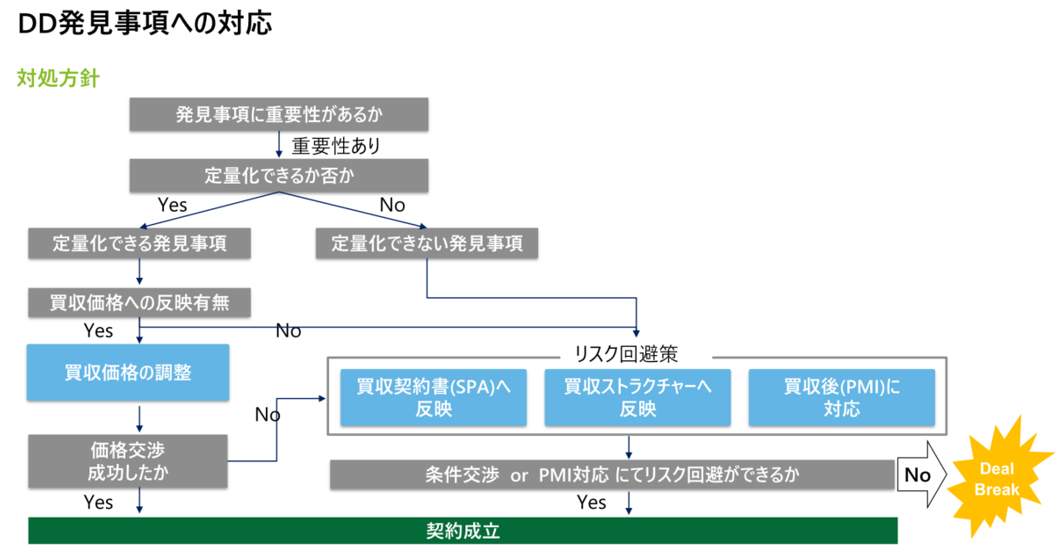

実際に複数帳簿や未計上債務の問題があった場合には、バリュエーションへの反映や税務リスク遮断のための契約書への反映、ストラクチャーでの対応を検討します。

事業計画に根拠がないことが論点になることもあるでしょう。先方から提示された事業計画を見ると将来の売上は大幅に伸びることになっているが、その根拠を聞いてもしっかりとした回答が得られないといったケースは頻出です。

失われた30年の中で、マーケットの大きな成長をもう何年も経験していない日本に軸足を置いているがゆえに理解できない、といった可能性もありますが、だからこそ市場環境等のマクロ環境や対象会社の強み弱みといったミクロ環境を分析、定量化することで論理的・合理的に事業計画を構築または精査する重要性が高まります。

また、そもそも事業計画が準備されていないこともあります。この場合には買手側でインタビューなどを行いながら事業計画を作成することになりますが、根拠となる管理会計などの数字の信頼性や(上述の)正確性の問題に直面することになります。経験のあるアドバイザーの助言も受けながら進めていくことが慎重であるといえます。

賄賂や不正に関する問題も目を光らせるべき

現地のM&Aアドバイザーに十分な知識や経験を持つ人材が少ないことも、日系企業が認識すべき問題の1つです。

バイサイド、セルサイドともに経験豊富なアドバイザーが支援していれば、プロジェクトをスムーズに進められる可能性は格段に高まりますが、実際には経験不足なローカルのアドバイザー(多くのアドバイザーはブローカーのような立ち回りが中心でありディール局面における個別具体的な論点まではサポートしない、またはできない)も多数存在することから、交渉が無意味に複雑になったり時間がかかったりすることも起こります。

ファシリテーションペイメントと呼ばれる賄賂や不正に関する問題も看過できません。

M&Aで買収しようとしている企業に不正があり、買収後にそれが発覚して大問題となるといったケースも実際にありました。

このような失敗を防ぐためには、買収前、また買収後に置いても賄賂や不正に関するデューデリジェンスを実施すること、さらに不正にフォーカスした監査を実施することなどが重要となります。

マネジメントリテンションまで視野に入れて計画を立てる

日本とベトナムでは、意思決定のスピードが異なることも意識しておきたい点です。ベトナムでは「会社を売りませんか」という話をオーナーにしても、あまり抵抗感なく話を聞いてもらえます。

しかしながら、オープンな反面、スピーディーで具体性のある提案を望む傾向があるので、検討に時間がかかると話が前に進む前に先方の熱が冷めていることもよくあります。

M&Aによる企業買収の検討に時間がかかるのは仕方がない側面もあるため、スピードのギャップを埋める工夫をすべきでしょう。

マネジメント体制の維持という観点で注意すべきポイントとしては、M&A成立後に売却した企業のオーナーが引退して経営にはまったく関与しない、といったものがあります。ベトナムにおけるM&A案件において、対象企業はオーナー系であることがほとんどです。このオーナーが経営に巨大な影響力を有していて、なおかつ次世代が育っていないことが少なくありません。

こうした企業を買収した直後にオーナーに辞められると、事業運営が困難になるまたは成長スピードが鈍化する等の問題になりえるため、オーナーをどう引き留めるのか検討しなければなりません。相手のオーナーの意向を把握し、適切にコントロールしつつ、状況に応じたリテンションプランを作成するといったことが求められます。

このようにベトナムにおけるM&Aには、先進国とは異なる注意点や論点がいくつもあります。実際にベトナム企業の買収を進める際には、ベトナムでのM&A支援において豊富な経験を持つアドバイザーの起用が望ましく、なおかつDDで発見されるさまざまな論点をその後のバリュエーション、契約交渉およびPMIにて一気通貫でアドバイスを得られるアドバイザーを選定することが、取りこぼしなく円滑に案件を進めることに大いに役立ちます。