世界企業がベトナムに注目する理由

東南アジアのM&A市場において、シンガポールと並ぶ人気を誇っているのがベトナム社会主義共和国(以下、ベトナム)です。

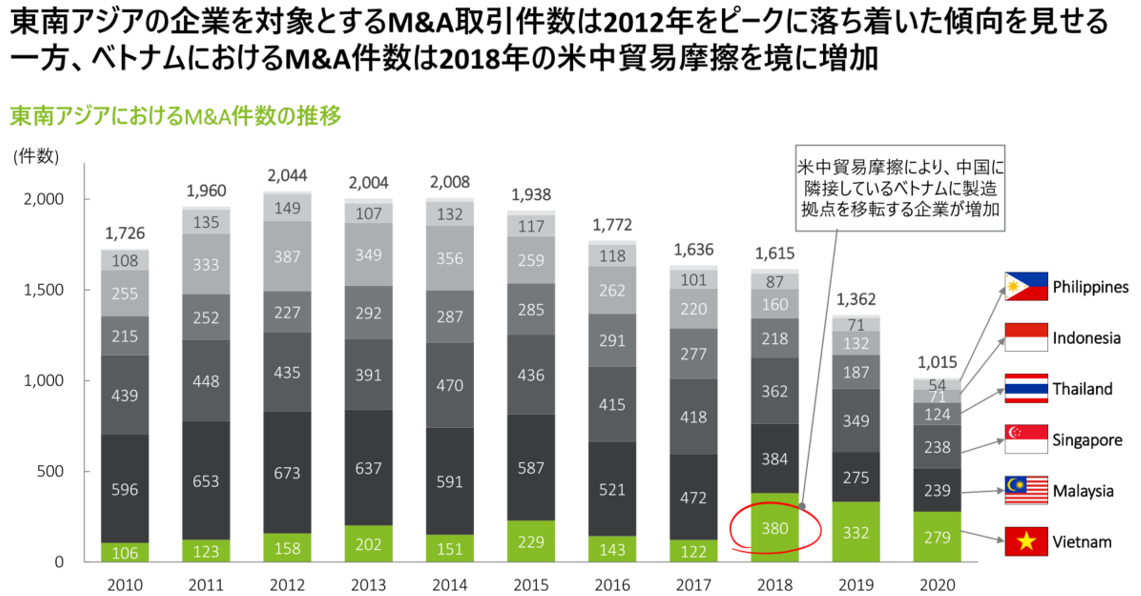

フィリピンやインドネシア、タイ、シンガポール、マレーシア、そしてベトナムを合わせた、東南アジア全体のM&A件数(出所:Capital IQ。以下同じ。)の推移を見ると、2011年から2015年まで約2,000件前後で推移していましたが、2019年には約1,300件と減少しています。ただベトナムは米中貿易摩擦が深刻化した2018年に、前年の122件から380件と大幅に増加し、翌2019年も東南アジアの中でシンガポールに次ぐ332件でした。

出所:Capital IQ より Deloitte 作成

(© 2021. For information, contact Deloitte Tohmatsu Group.)

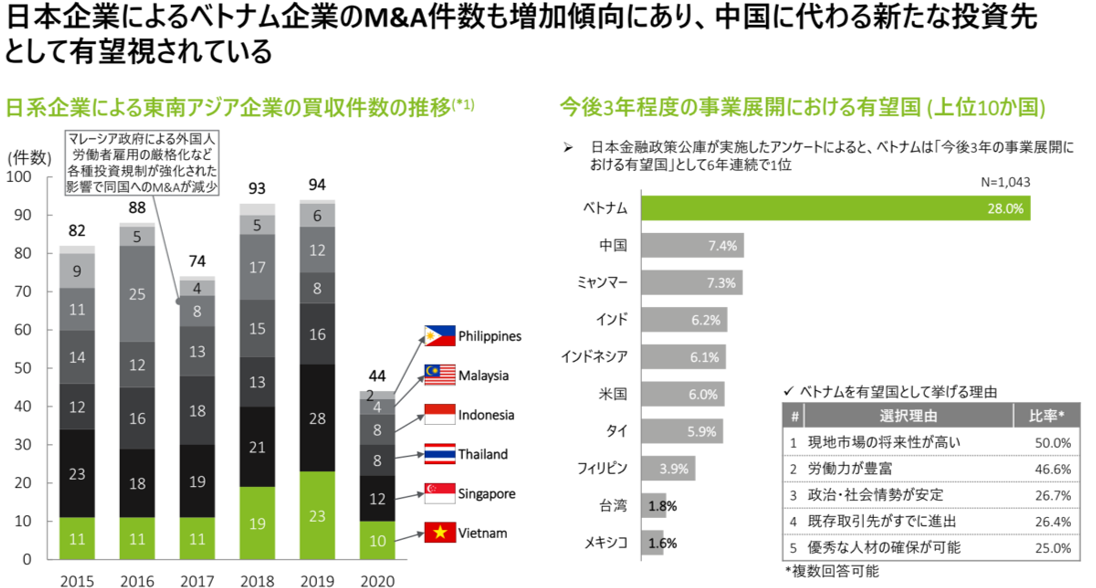

多くの日系企業にも、ベトナムはこれからの事業展開における有望国として認識されています。日本金融政策公庫が実施したアンケート(「第10回 取引先海外現地法人の業況調査報告」)では、今後3年の事業展開における有望国として、6年連続でベトナムが1位となりました。日系企業における東南アジア企業の買収件数の推移を見ても、2015~2017年はそれぞれ11件に留まりましたが、2018年は19件、2019年には23件と増加しています。

出所:Capital IQ 、日本政策金融公庫「第 10 回取引先海外現地法人の業況調査報告」より DTFA 作成

(© 2021. For information, contact Deloitte Tohmatsu Group.)

このように、投資先としてベトナムが人気を集める理由はいくつも挙げられますが、特に以下の3つはベトナムでビジネスを考える上での大きなポイントとなるでしょう。

まず1つ目は、優秀な人材を低賃金で雇用できる点です。ベトナムにおける平均年収は25~30万円前後であり、ホーチミンなどの大都市、あるいは工業地帯であるビンズオンでも35万円前後で、雇用コストを抑えられます。またITリテラシーが高く、優秀な人材の確保も可能です。

2つ目はアクセシビリティです。ベトナムは東南アジアの中央に立地し、さらに中国の華南地方に隣接しているため、ASEAN諸国や中国にアクセスしやすいメリットがあります。

3つ目は国内市場の成長性です。2015~2019年における名目GDPの年平均成長率は8.4%を記録しており、国内市場の安定的成長が今後も見込まれます。なお世界がコロナ禍に見舞われた2020年上半期のGDP成長率も1.8%のプラス成長を維持していて、アフターコロナにおいてもベトナムの経済成長のトレンドは維持される可能性は高いと考えられます。

あるメーカーのM&A事例に見るベトナムの"特質性"

ベトナムにおける実際のM&A事例を見てみると、1兆5,000億円近い大規模な取引もある一方で、大きくても数百億円程度の規模となることが一般的です。こうした取引の中で注目したいのが、新聞等でも大きく報道された2017年のタイ・ビバレッジによるサイゴンビール買収案件です。

この案件は、以下の2つのポイントから、ベトナムのM&Aの特質性がよく現れている事例だといえます。1つ目は国営企業の民営化というテーマが入っていること、そして2つ目はストラクチャの複雑性です。

ベトナムにおいて、1つ目の国営企業の民営化はまだまだホットなテーマです。政府が大半の株を保有している国営企業は多く、それを民営化していく取り組みが進められています。国営企業のM&Aではスケジュールがタイトで、デューデリジェンス期間が相当限定的になったりする等さまざまな制約が存在します。

2つ目のストラクチャーが複雑という点も重要です。ベトナムでは、事業分野を示すCPCコードごとに外資系企業の出資比率が細かく定められています。本件においても本来的に外資系企業が取得できる以上の割合を取得するために、ベトナム人の協力(名義)を借りて法人設立などを行うノミニー制度を利用したスキームが用いられています。

ベトナム株式市場は小規模ながら大きな可能性を秘める

では、ベトナムのM&AにおけるEV/EBITDA倍率はどの程度でしょうか。取得できるデータ量の観点から精緻な分析には限界がありますが、2012~2020年にかけて見てみると、EV/EBITDA倍率が緩やかに上昇していることがわかります。業績の拡大以上に株価が上昇しているなど、投資先としてのベトナム人気の高まりを見て取ることができます。

*2:Communication Services について Transaction multiple は Capital IQ にデータがないため未記載

*3: Energy の Trading multiple が低い理由として、マルチプルが取得可能な企業の半数近くにおいて、その株式のマジョリティを政府や親会社が保有している点が考えられる

出所:Capital IQ よりデロイト作成

(© 2021. For information, contact Deloitte Tohmatsu Group.)

ベトナムの株式市場を見てみると、2010~2015年頃までの株価は、シンガポールやマレーシア、タイ、フィリピン、インドネシアと比較して低調でした。しかし2016年頃から、外資規制緩和の影響によって株価が上昇します。さらに2017年から2018年にかけては、大型上場や国営企業の民営化、個人消費の拡大、国民の所得増加などを背景として株価が押し上げられました。

(© 2021. For information, contact Deloitte Tohmatsu Group.)

2018年には米中貿易摩擦の激化による懸念、2020年は新型コロナウイルスの感染拡大によってベトナムの株式市場も大きく下落していますが、昨今では再び上昇に転じています。

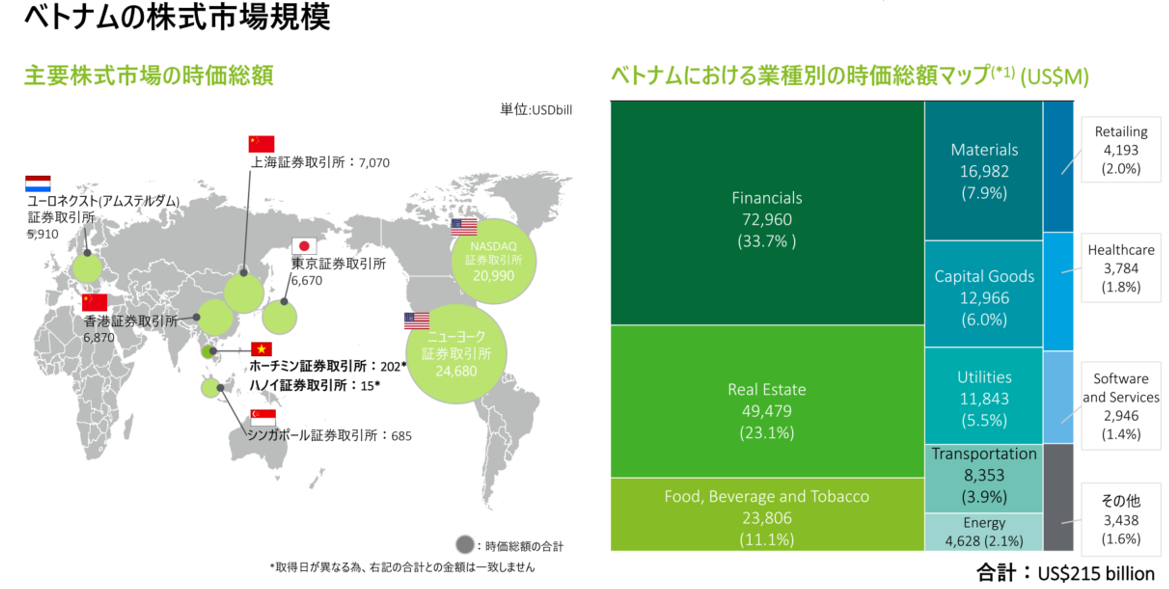

成長性は顕著である一方で市場規模は大きくありません。時価総額の合計値で見ると、ニューヨーク取引証券所が約24兆USドル、ナスダック証券取引所が約20兆USドル、東京証券取引所が約6兆6,000億USドルであるのに対し、ホーチミン証券取引所は約2,000億USドル、ハノイ証券取引所は約150億USドルであり、まだまだこれからの市場となっています。

出所:Capital IQ

(© 2021. For information, contact Deloitte Tohmatsu Group.)

ベトナム企業の時価総額ランキング(2021年4月7日終値ベース)を見ると、金融と不動産が上位を占めています。しかし時価総額が最も大きいVin Group(不動産やホテル、リゾート開発を行っているコングロマリット企業)でも時価総額は約2兆円程度であり、グローバルのトップクラスと比較すると大きな隔たりがあります。

このように株式市場はまだまだ小規模ですが、裏を返せばそれだけ"のびしろ"があると言えるでしょう。

後編では、ベトナムのM&Aにおける具体的な注意点などについて解説します。