日本の製薬企業によるバイオベンチャー買収の現状

日本企業による国内外のバイオベンチャーへのM&A(買収・合併)が増加しています。製薬会社によるバイオベンチャーの買収や提携は、創薬関連の技術やテーマが多様化する中で、ある程度芽を出しつつあるシーズを入手することが目的です。日本では緩和的な金融政策が続くことから、当面、日本企業によるバイオベンチャーへの活発な投資は続くことが想定されます。

バイオベンチャーのM&Aの特徴としては、開発リスクの大きいバイオベンチャーの事業計画の分析やその価値評価方法、新株予約権や優先株式を用いた投資手法、および一定の条件を達成した際に買収対価を追加で支払う条件付きの支払い方法(アーンアウト)を用いた投資手法などが挙げられます。今回は、バイオベンチャーの事業計画分析を中心にM&Aの主要なポイントを紹介します。

バイオベンチャーの事業計画分析

ベンチャー企業の事業計画は、新しい製品・サービスにより、事業を急成長させるような事業計画であることが一般的です。一方で、バイオベンチャーの事業計画の特徴としては、①長期の開発期間、②開発リスク、③想定される開発品と承認後の適応拡大、④上市後の販売計画、⑤特許切れ後の売上減少の5つが挙げられます。

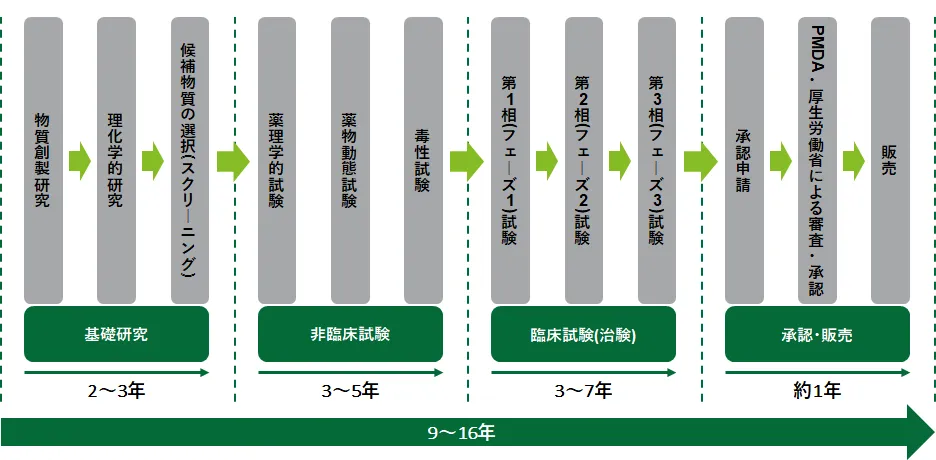

①長期の開発期間

新薬は、通常10年以上の年月をかけて、基礎研究・非臨床試験・臨床試験の過程を経て、有効性、安全性が検討されます。その後、当局の審査、承認を経る必要があります。新薬の開発は難しくなってきており、従来と比較すると研究開発に要する時間は長期化する傾向にあります。

出所:てきすとぶっく製薬産業 2020-2021より、デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

このうち、新薬の承認申請に必要なデータを作成するため、ヒトを対象に行う臨床試験(治験)が特に期間および費用が発生します。臨床試験は、少数の健康人を対象に安全性を調査する第1相試験(フェーズI)、少数の患者を対象に有効で安全な投薬量や投薬方法などを確認する第2相試験(フェーズII)、そして、多数の患者を対象にした二重盲検試験などにより、既存薬などと比較して新薬の有効性・安全性を確認する第3相試験(フェーズIII)があります。

近年、既存薬との差別化のための大規模な比較試験の必要性が高く、規制当局の医薬品に対する安全性意識の高まりから、安全性データに関する要求が厳しさを増しています。事業計画の分析に当たって、対象となる開発品の申請に求められる試験規模の拡大や被験者数の増加など、開発期間に影響する項目について、整理し反映する必要があります。

②開発リスク

新薬の開発には、上記の通り長い年月がかかるうえに、新薬承認までの成功確率は極めて低く、膨大な研究開発費が必要です。臨床試験および承認の成功確率の例は、下表の通りです。成功確率は、開発品の疾患ごと、低分子化合物/バイオ医薬品、自社開発品/導入品によっても大きく異なる可能性があるため、開発品の状況によって考慮すべき開発リスクは慎重に整理する必要があります。

出所:Clinical Development Success Rates 2011-2020より、デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

③想定される開発品と承認後の適応拡大

通常、バイオベンチャーの場合、単一の開発品だけでなく、複数の開発品を持ち、また、適応疾患も複数あることが多いです。特にフェーズが進むほど臨床開発費用は大きくなるため、バイオベンチャーの限られた資金の中で、どの開発品のどの適応疾患の開発を優先的に進めるかが重要となります。また、最初の開発品は、適応対象範囲を狭くすることによって、早期の承認を得ることを目指す場合もあります。この場合、後から適応を拡大していくことも考えられるため、開発計画と承認後の販売計画、適応拡大を踏まえて事業計画を整理する必要があります。

④上市後の販売計画

バイオベンチャーの事業計画では、上市まで時間がかかること、および販売後の見積もりが難しいことから開発計画に重点が置かれることが多いですが、上市後の販売計画の分析も開発計画と同様に重要です。バイオベンチャーでは、開発段階(例えばフェーズII)において大手製薬企業と提携することにより、提携後の開発費用の負担や上市後の製造および販売について役割分担をすることが多いため、詳細な販売計画の策定は難しい場合もあります。一方で、上市後の想定売上などに基づいて、ライセンス料率や開発費用の負担などの大手製薬企業との提携や、出資金額や出資比率などの投資の検討が行われます。また、開発費用が回収できない想定薬価や想定市場規模では開発を継続することはできないため、上市後の販売計画を分析する必要があります。

上市後の販売計画としては、開発品の想定患者数およびその推移、既存品だけでなく他社開発品を含めた市場シェアの推移、想定薬価などの売上を構成する要素だけでなく、製造原価、導入品の場合にはライセンス費用、販管費、上市後開発費なども考慮する必要があります。また、海外での売上について、米国や欧州での販売について海外企業へのライセンスなど、どのフェーズでどのような提携を検討するかも重要です。

⑤特許切れ後の売上減少

日本の特許期間は、出願から20年です。医薬品の場合は、最長5年の延長が認められる場合があります。また、日本では薬事法による再審査制度があり、承認後一定の期間(原則8年)を独占期間として認められる場合があります。なお、日本以外の国ではそれぞれ制度が異なるため、国ごとに確認が必要です。

医薬品の場合、特許期間または再審査期間が切れた際に、ジェネリックの参入や薬価引き下げが行われる可能性があるため、売上の減少が見込まれます。特に米国の場合、医薬品の価格は自由価格となっていることから、特許切れ後の売上高の減少は大きいことが想定されます。一方で希少性疾患の医薬品(オーファンドラッグ)の場合は、ジェネリックや薬価の影響は限定的となる可能性があるため、開発品の内容と状況を踏まえ、特許切れ後の売上高の減少を考慮する必要があります。

おわりに

ベンチャー企業の事業計画は多くの場合、楽観的で現実味のないものになりやすいです。特にバイオベンチャーは、キャッシュが生み出されるのが数年後であり、また開発リスクが高く、フェーズごとに次のフェーズへ進むか中止するかの判断にも利用するため、現時点で入手可能な情報に基づいて想定される開発計画、販売計画を策定・分析する必要があります。また、バイオベンチャーへの投資に当たっては、事業計画分析が重要であり、①開発期間の長さ、②開発リスク、③想定される開発品とその後の適応拡大、④上市後の販売計画、⑤特許切れ後の売上減少について検討する必要があります。そしてM&Aやライセンス契約を行う際にはこれらの特徴を踏まえ、いかに正確に対象会社の持つパイプラインの開発計画や製品上市後の販売計画を分析し、事業価値評価に織り込むことが重要であると考えられます。