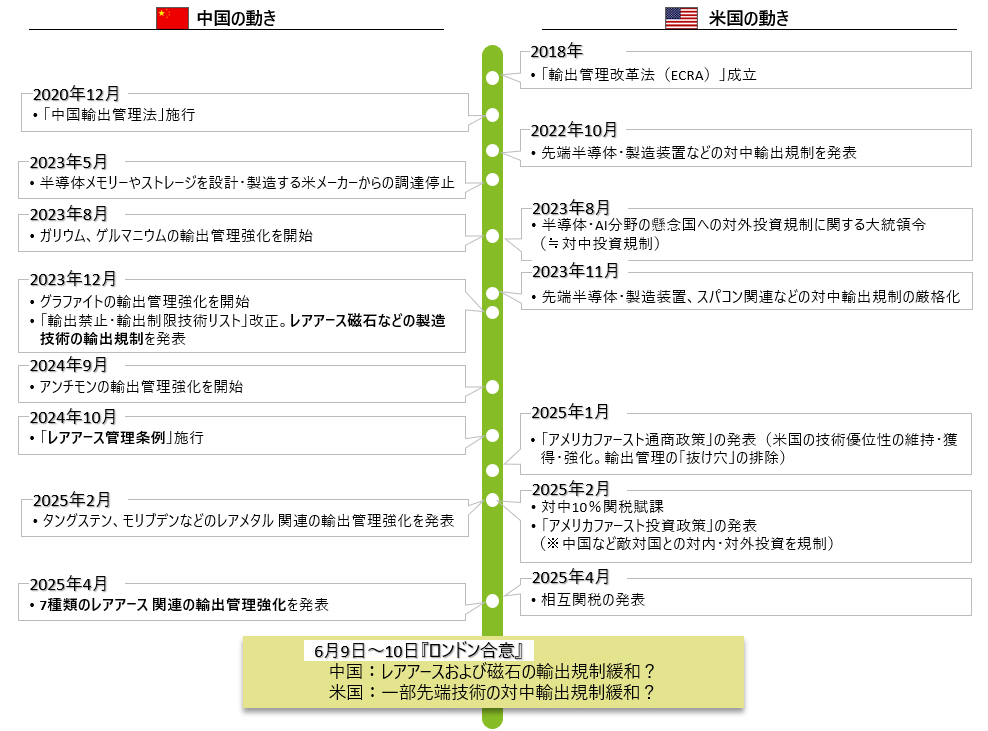

2025年4月、中国は、自動車、エネルギー、防衛産業等で用いられるサマリウム、ガドリニウム等を含む7種のレアアース(中・重希土類)について、輸出管理の強化を公告し、即日実施した(※1)。今回の措置は、全面的な輸出禁止ではなく、輸出時にライセンス取得を求めるものであり、全世界向けに実施される。発動のタイミングから、米国の追加関税や半導体関連製品の対中輸出管理強化への対抗措置として位置付けられる(※2)。

特筆すべきは、本措置は突発的な決定ではなく、あらかじめ制度面・供給面の準備を伴って戦略的に実施された点である。施行後、わずか数週間で自動車業界を中心とする欧米の産業界に大きな影響を与えた。さらに他の貿易相手国がこの措置を「中国ではなく米国の責任」として捉えるような情報発信によって、米国が関税を撤回するよう誘導した。

今回の措置とその後の戦略的な情報発信を注意深く見れば、輸出管理(Export Control)(※3)が従来の「安全保障貿易管理」の域を超え、貿易交渉・産業政策のレバレッジとして機能しつつあることが読み取れる。欧州委員会のフォン・デア・ライエン委員長は、「中国は希土類磁石のグローバル市場を支配し、この独占状態を単なる交渉材料としてだけでなく、主要産業における競合相手を弱体化させるための武器として使っている」と警鐘を鳴らした(※4)。

本稿では、今回の中国によるレアアース輸出管理強化の動きを概観し、輸出管理が「貿易交渉ツール」に転じている実態を検証していきたい。併せて、中国がどのようにレアアースの優位性を確立してきたのかを整理し、今後の展望を示す。

図1 米中の攻防―戦略的管理から取引型へ

何が起きているのか:中国のレアアース輸出管理強化

レアアースは、自動車、エネルギー、防衛など幅広い産業に使われる17の元素の総称であり、電気自動車のモーターやバッテリー、太陽光パネル、データストレージなどの原材料となるため、デジタルトランスフォーメーション(DX)やグリーントランスフォーメーション(GX)には不可欠だ。今回管理対象となったのは、サマリウム、ガドリニウム、テルビウム、ジスプロシウム、ルテチウム、スカンジウム、イットリウムの7種類であり、単体だけでなく、酸化物、合金、混合物、化合物、永久磁石を含む関連製品も含まれる。トランプ米政権は、米国の利益にとって重要であることから、4月に発表した「相互関税」からレアアースを含む重要鉱物を除外していた(※5)。

今回の中国の措置は、軍民両用という性質を持つレアアースを管理対象リストに加え、輸出時にライセンス取得を求めるものである。審査プロセスや許可基準が不透明であるため、企業にとって大きな調達リスクとなった。審査には最長45日を要する可能性があるという(※6)。これは、トランプ大統領による対中関税引き上げに対する直接的な対抗措置として見られている(※7)。工場の生産停止などに追い込まれた欧米の自動車産業は相次いで即時の対応を要求した(※8)。

その後、米国は、5月12日に「米国と中国の経済貿易に関する会談の共同声明」を発表し、中国への相互関税率を引き下げるとした(※9)。中国側は、追加関税の引き下げに加え、「2025年4月2日以降に米国に対して講じた非関税措置を一時停止または解除するために必要なすべての行政措置を採用する」とした。「輸出管理」について言及はなかったものの「非関税措置の一時停止または解除」に含まれるとされている(※10)。

6月9~10日の英国ロンドンでの米中通商協議では、中国側のレアアース輸出管理の緩和と引き換えに、米国側がジェットエンジンなどの航空機部品や半導体などの輸出管理を緩和することに合意したという(※11)。中国の「レアアース輸出管理」カードによって、米中の関税戦争は事実上の休戦となった(※12)。ただし、一部ではレアアースの輸出が再開されているものの、防衛関連向けの輸出はまだ再開に至っていない。

なぜレアアースが強力な交渉カードになるのか:中国の優位性確立の背景

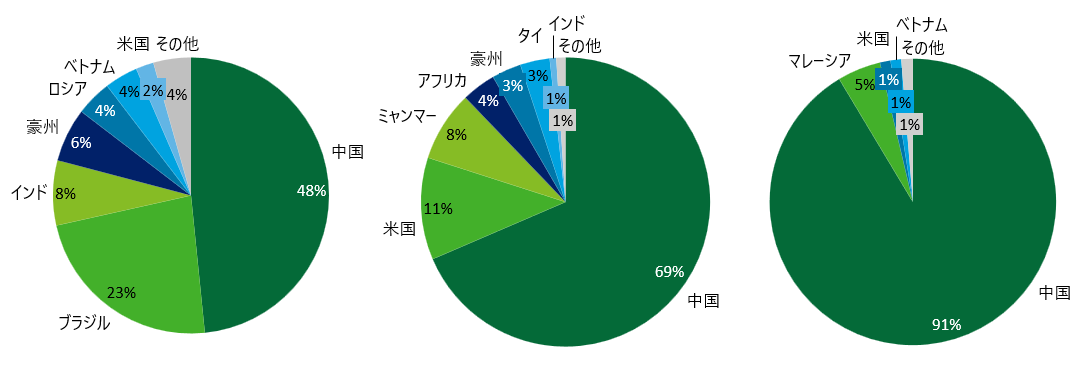

レアアースの埋蔵量、生産量、精錬量における中国のシェアはいずれも世界1位であり、中国の影響力は圧倒的である(※13, 図2参照)。以下では、中国がどのようにレアアースの優位性を確立してきたのか、概観する。

図2 世界のレアアースの埋蔵量(左)、鉱石の生産量(中央)、精製量(右)における中国のシェア

中国の優位性の背景には、豊富な埋蔵量だけでなく、国家による一貫した支援と厳格な統制がある。

第一に、中国での環境対策コストが安かったことがある。レアアースは世界各地に存在するものの、高濃度で鉱石化された鉱床は限られる。さらに、レアアースはそれ単独の鉱石ではなく、他の鉱物や放射線物質に混ざって存在するため、分離が困難である。精錬には、希硫酸や硝酸などの大量の化学薬品を用いるため、環境負荷は極めて大きい(※14)。

米国では1970年代以降、環境保護運動の高まりと規制強化が進み、さらに中国との価格競争も加わって、鉱山閉鎖が相次いだ。結果として、欧米企業は環境負担が大きい精錬工程を規制の緩い中国に依存するようになり、中国がレアアースの主導権を握るようになった(※15)。

第二に、中・下流産業の振興がある。中国は資源採掘だけでなく、磁石・蛍光体・水素貯蔵材料、研磨剤といった分野を国家戦略として育成してきた。2011年の第12次5か年計画では、レアアースなどの材料を基盤とする先端製造業の振興を図った(※16)。

こうした政策の背景には、単なる外国への圧力行使のためだけでなく、中国自身が「世界の工場」として、電子機器や先端産業製品を製造するうえで、レアアースを安定的に確保する必要があるという経済的合理性もある。

第三に、国家による市場統制がある。2000年代から、中国は国内のレアアース産業に対する統制を厳格化してきた。国務院は2011年に「レアアース産業の持続的かつ健全な発展に関する若干の意見」を発表し、レアアースを国家戦略の基盤と位置づけた(※17)。

その後、政府は産業再編を進め、採掘権を6つの国有企業に集約。この6社以外の新規プロジェクトは原則認めない方針を示し、事実上の寡占状態を確立した(※18)。2021年には、大手鉱山3社と研究機関を統合し、新たな国有企業を設立。これにより大手は4社に集約され、研究開発から加工、輸出入に至るまで一体的に管理できる体制を整えた。

米エネルギー省も指摘するように、こうした国家主導の産業統合は価格決定力を高め、他国企業の参入意欲を削ぐ効果を持つ(※19)。レアアースの市場は、規模自体が小さく、多数の企業が存在すると採算が取れない。そのため、中国政府による集約・統制は市場の支配力を一層強化することになる。

国家による統制は広範に及びつつある。中国工業情化部は2025年8月22日、「レアアース採掘・精錬分離総量調整管理弁法」を施行したと発表(※20)。国家がレアアースの採掘、精錬、分離の全工程において総量を管理することを明記した。レアアース生産企業は政府によって割り当てられた総量管理指標(クオータ)の範囲内で、採掘・精錬・分離を行うことになる。所管を地方から中央に移管し、適用範囲を中国産だけでなく中国に持ち込まれて精錬されるレアアースに大幅に拡大するなど、レアアースを強力に統制する姿勢を鮮明にした。また、レアアース製品の流通を追跡する制度を構築し、企業には毎月のデータ入力が義務付けられる。2024年に施行された「レアアース管理条例」の実施指針(細則)であるとしているが、こうした一連のレアアース管理強化の動きは、米国による先端技術へのアクセス規制に対抗するものだといえる。

中国はこれまでもエコノミック・ステイトクラフト、すなわち自国の経済力を用いて、他国に影響力を行使し、戦略的目標を追求する手法を取ってきた。しかし、その多くは曖昧であり、表向きには否定されることも少なくなかった。しかし2018年以来、米中貿易摩擦が激化するなかで、米国が自らの覇権維持のために中国を封じ込もうとするのであれば、中国も対抗措置として、「対米レアアース禁輸カード」を検討するようになった(※21)。

今回の措置は、国内のレアアース産業の統制、輸出管理制度を整備し、欧米諸国のチョークポイントを的確に狙いうちする支配構造を築いたうえで実行された点において、従来の曖昧な対応とは一線を画している(※22)。今後、中国が優位性を持つ他の品目(医療関連品など)が輸出管理対象となる可能性もあるだろう。

戦略的管理と「取引」で揺れる米国

これまで見てきた措置は中国のみが採用する手段かと言うと、実際はそうではない。国家は古くから、輸出管理を戦略的目標の達成手段として用いてきた。なかでも米国は早期からこの制度を導入し、包括的に運用してきた。中国による最近の輸出管理制度の整備は、米国の制度を模倣しているともいえる(※図3参照)。第1次トランプ政権以降の米国の輸出管理の展開を振り返りたい。

図3 輸出管理の歴史

.jpg)

※参考レポート:経済安保を俯瞰する(後編)――米中の競争と分断が先端技術領域で激化 | DTFA Institute | FA Portal | デロイト トーマツ グループ

世界の安全保障環境が変化し、AIや量子といった新興技術や半導体などの基盤的技術の軍事転用(ゲームチェンジャー)の可能性が高まる中、米国を中心にこれらを戦略的に管理する動きが強まった(※23)。

米国の対中政策が「戦略的競争」路線へとシフトするなかで成立したのが、「2018年輸出管理改革法(Export Control Reform Act: ECRA)」である(※24)。米国は、国際輸出管理レジームでの合意品目に加え、国家安全保障の観点から独自の品目を規制対象としている。ECRAでの輸出管理の特徴は、主に以下がある。

- 管理対象範囲の拡大:新興技術・基盤的技術を安全保障条重要な技術と規定し、管理対象に追加(※25)

- エンティティリスト(Entity List: EL)の拡大:輸出・再輸出規制の対象となる企業・団体を追加

- 軍事エンドユーザー・エンドユースの定義の拡大:軍民融合企業を含む軍事関連企業の範囲を拡大し規制強化

さらに2020年には、対中エンドユーザー・エンドユース規制を強化し、半導体製造措置を管理リストに追加。加えて、米国由来の技術やソフトウェアを使って製造された製品の再輸出を規制する「外国直接製品規則(Foreign Direct Product Rule: FDPR)」の対象を拡大し、中国の大手通信機器メーカーや関連法人に対する再輸出を事実上禁止した。

こうした一連の措置は、第1次トランプ政権に端を発するが、その後バイデン政権でも継承され、先端半導体や半導体製造装置を中心に中国向け輸出管理が強化されてきた(※26, 図1参照)。

「アメリカ・ファースト」を掲げる第2次トランプ政権の発足以降、これまでの戦略的貿易管理に「取引」的な要素が加わることになる。また、トランプ政権は、バイデン前政権下で進められていた人工知能(AI)向け半導体などへの輸出管理を撤回する方針を発表し、「選択的」規制緩和の動きを見せている(※27, 28)。

2025年8月には、米半導体大手に対し、中国向け販売収益の15%を米政府に支払うことを条件に、特定のAI半導体の輸出許可(ライセンス)を発行すると発表した(※29)。これは、トランプ政権特有の戦略の延長線だと見なすことができる。トランプ政権は、主として「関税」というツールを用いて、対内投資の誘導や歳入の確保、相手国の非関税障壁の撤廃などを狙ってきた。こうした戦略を輸出管理にも拡大したものだといえる。

ただし、 米国も戦略分野での輸出管理は今後も継続していくだろう。米国議会では、対中輸出規制の緩和に対する警戒感が強く、A Iや半導体での技術優位性の維持を政府に求める声が根強い(※30)。民主党議員らは、こうした「取引」を「安全保障の収益化」だと批判している。米国内の意見の対立が米国の輸出管理にどのような影響を与えていくのか注視していきたい。

※参考レポート:トランプ2.0、100日後の留意点「相互関税」―警戒すべき非関税障壁への圧力 | DTFA Institute | FA Portal | デロイト トーマツ グループ

各国の動向と課題

話をレアアースに戻す。レアアースの中国依存から脱却する方策はあるのだろうか。

米国では国防総省が主導し、2025年7月にレアアース関連企業と官民パートナーシップ契約を締結。国内サプライチェーンの強化を進めている。複数年契約により、民間企業は投資リスクを抑えつつ生産拡大を目指すことが可能となる(※31)。また、スタートアップによる新たな動きも見られる。レアアースのリサイクル技術、レアアースを使用しない磁石・モーターの研究開発が進んでおり、8月には米国のスタートアップがレアアース磁石製造拡大のために、6500万ドルの資金調達を実現した(※32)。

EUでは、対中依存低減を目的に重要原材料法(CRM)を施行。採掘、精錬、リサイクルに関する複数のプロジェクトが進行中だ。例えばフランスでは、化学メーカーのレアアース精錬施設開発を支援するために、約2000万ユーロの税額控除を導入した(※33)。また、インドは2025年に「国家重要鉱物ミッション(National Critical Mineral Mission:NCMM)」を立ち上げ、レアアースなど重要鉱物の確保やサプライチェーンにおけるインドの自立を目指している(※34)。

一方で、中国依存からの脱却には課題が多い。米国では、軍事用磁石の精錬は国内または同盟国で行う必要があるものの、原料の輸入は制限されていなかったため、長年にわたり安価な中国産サマリウムに依存してきた。サマリウム市場は小規模であるため、複数の企業を国内で維持することは採算面で困難である。加えて、米国やその同盟国は、これまでもレアアース関連投資を行ってきたが、中国に匹敵する規模には至っていない。中国の供給過剰による価格下落で収益性を圧迫するとなれば、投資抑制につながる懸念もある。

ベトナムやマレーシアでもレアアースへの投資を進めているが、中国への依存度は依然として高い。特にマレーシアは精錬技術を中国に依存しており、中国が技術移転を規制している現状を踏まえると、東南アジア諸国が中国に代わる供給源になり得るかは不透明だ。

日本の採るべき道は何か。2010年の尖閣諸島沖での漁船衝突事件によって、中国がレアアースの日本への輸出を制限して以来、調達先の多様化を進め、中国への輸入依存度は一時60%を下回った。しかし近年、再び対中依存度が高まっている(図4参照)。

だからこそ、日本企業には次の対応が求められる。

- 供給元の多様化、戦略的備蓄、リサイクルとリユースを推進する

- 中長期的に、人権・環境問題に配慮した「責任ある資源調達とサプライチェーン開発」を推進する。資源国保有国の関連産業育成の支援をする

政府、同盟・同志国との連携を強化し、投資リスクを分散する(※35)

図4 レアアースの地域・国別生産量と中国が占める割合(左)日本のレアアース(※)輸入相手国・地域と対中依存度(右)

※レアアースは、日本の輸入HSコードで分類されている8品目「希土金属」、「酸化セリウム」、「セリウム化合物」、「酸化イットリウム」、「酸化ランタン」、その他化合物(セリウム、イットリウム、ランタン以外)」、「フェロセリウム」、「ジスプロシウム鉄合金」を確認し、純分換算して算出。2025年は1~6月分。なお、日本の輸入HSコードは細分化されていないため、今回の中国の措置による影響をこのデータから読み取ることは困難である。

米国、豪州、欧州、ブラジル、インド、ベトナム、マレーシア、南アフリカなど世界各地で、採掘・精製・磁石製造の投資・開発が加速している。今こそ、これまで以上にこれらの国との連携(採掘許認可の迅速化、環境規制の再検討、貿易障壁の引き下げ)、財政支援を通して、長期的な代替供給源を育成していく必要があるのではないだろうか。外交と実行力が、今まさに問われている。

※参考レポート:加速する「重要鉱物の囲い込み」と3つのシナリオ――日本はどう動くべきか | DTFA Institute | FA Portal | デロイト トーマツ グループ

<参考資料・注釈>

(※1)「商务部 海关总署公告2025年第18号 公布对部分中重稀土相关物项实施出口管制的决定」 『商务部』2025年4月4日。

(※2)米国の相互関税の発表について、中国商務部は、「これに断固として反対し、報復措置を取って断固として自らの権益を守る」と表明。「商务部新闻发言人就美方宣布对等关税发表谈话」 『人民网』 2025年4月3日。「日本の半導体輸出規制 「中国は必要措置で自らの権益守る」=商務部」中国国際放送局日本語版、2025年4月4日。

(※3)本稿では、安全保障輸出管理と経済制裁は同義ではないという前提に立ち、安全保障輸出管理の定義を「国際的な平和と安全の維持のために、武器や軍事転用可能な貨物や技術が兵器等の開発等を行っている国などに渡らないように管理すること」とする。「国際的な平和と安全の維持」とは、国際的な紛争の発生若しくはその拡大を助長するような取引、または世界的な安全保障に重大な影響をもたらす取引等を規制することによって、日本を含む国際社会の平和及び安全が脅威にさらされることがないようにすることを意味する。

経済産業省 『安全保障の輸出管理への入門』 2024年7月。

(※4)European Commission, “Statement by President von der Leyen at Session II - working lunch of the G7, 'Economic growth, security and resilience'”, Jun 16, 2025.

(※5)Executive Order 14257 of April 2, 2025, Annex II.

(※6)各種報道によると、認可までに数週間から数ヶ月もの期間を要することがあるという。

(※7)香港メディアは、中国の貿易戦争における戦略の1つとして「レアアースの輸出管理強化」があり、これは「計算された対抗措置」であり、米国の技術開発や主要技術(製品)を生産する能力に最大の打撃を与えるためにレアアースを狙ったと報道している。Seong Hyeon Choi, “Are US weapons at risk as China’s rare earth export curbs choke critical mineral access?”, South China Morning Post, May 11, 2025.

(※8)David Shepardson, “US auto suppliers say immediate action needed on China rare earths restrictions”, Reuters, June 5, 2025.

(※9)U.S. White House, “Joint Statement on U.S.-China Economic and Trade Meeting in Geneva”, May 12, 2025.

(※10)具体的には、2025年4月4日、9日に米国企業(28の事業体)を「輸出管理リスト(いわゆる禁輸リスト)」に掲載し、軍民両用品目の輸出を禁止していたが、米中ハイレベル経済協議(ジュネーブ)を経て、この措置を一時停止(90日間)するとした。「商务部公告2025年第21号 公布将16家美国实体列入出口管制管控名单」『商务部』2025年4月4日。「商务部公告2025年第22号 公布将12家美国实体列入出口管制管控名单」『商务部』 2025年4月9日。「商务部暂停28家美国实体列入出口管制管控名单90天」『新浪财经』2025年5月14日。

(※11)公式文書は出ていないが、各種報道によれば、中国側はレアアースの輸出を一時的に承認するとし、それと引き換えに米国はジェットエンジンや関連部品の対中輸出規制を一部緩和することで合意したとしている。また、一部では、「中国がレアアースの取引の際に、欧米企業に機微なビジネス情報の提供を要求しているとの指摘もある。Ryan McMorrow, Joe Leahy and Kana Inagaki, “China demands sensitive information for rare earth exports, companies warn”, Financial Times, June 12, 2025.

(※12)2025年8月12日には、対中相互関税の適用停止期限を90日間延長する大統領令を出し、中国側も関税措置の一部の停止を発表。米中両国の協議は今後も継続される見込み。U.S. White House, “FURTHER MODIFYING RECIPROCAL TARIFF RATES TO REFLECT ONGOING DISCUSSIONS WITH THE PEOPLE’S REPUBLIC OF CHINA”, August 2025.

(※13)United States Geological Survey (USGS), Mineral Commodity Summaries 2025. International Energy Agency (IEA), World Energy Outlook 2024.

(※14)Richard McGregor and Fiona Harvey, “Environmental disaster strains China’s social fabric”, Financial Times, January 27, 2006.

(※15)環境汚染問題は、レアアースに限ったことではなく、コバルトやリチウムなど他の鉱物資源でも同様の問題を抱えている。Katherine Bourzac, “The Rare-Earth Crisis”, MIT Technology Review, April 19, 2011. Jeffery A. Green, “The collapse of American rare earth mining – and lessons learned”, Defense News, November 13, 2019.

(※16)磁石、蛍光体、水素貯蔵などは、新材料産業発展の重点分野に組み込まれた「中华人民共和国国民经济和社会发展第十二个五年规划纲要」2011年3月6日。

(※17)中華人民共和国 国務院 「国务院关于促进稀土行业持续健康发展的若干意见」国发〔2011〕12号。

(※18)「工业和信息化部关于规范稀土投资项目核准的指导意见」 『北京市人民政府』 工信部原〔2017〕127号。

(※19)The U.S. Department of Energy, Rare Earth Permanent Magnets: Supply Chain Deep Dive Assessment, February 24, 2022.

(※20)「《稀土开采和稀土冶炼分离总量调控管理暂行办法》解读」 『工业和信息化部』2025年8月22日。

(※21)中国の習近平国家主席は、江西省のレアアース企業を視察し、米国の対中半導体輸出規制をけん制しているような状態であった。 「中国の習主席、レアアース関連施設を視察-対米交渉に利用との観測」Bloomberg, 2019年5月21日。

(※22)中国自身もジレンマを抱える。中国が今後もレアアースや磁石の優位性を武器化すればするほど、他国はこれを回避するためのインセンティブを高め、非中国系の鉱山や企業への投資を進めることになる。その結果、中国は将来的に「交渉力」を失うことになりかねない。市場支配を維持したいのであれば、中国はむしろ「安価で安定的な供給者」であり続けることが求められる。

(※23)Scott Jones, “Disrupting Export Controls: “Emerging and Foundational Technologies” and Next Generation Controls”, Strategic Trade Review, Volume 6, Issue 9, Winter/Spring 2020, pp.31-52.

(※24) U.S. White House, National Security Strategy of the United States, released December 2017. U.S. Department of Defense, Summary of the 2019 National Defense Strategy of The United States of America: Sharpening the American Military’s Competitive Edge, January 2019.

(※25)2022年5月23日に、BISは「ECRA sec.1753に基づき、「新興技術」と「基盤的技術」を区別せず、該当する技術を「Sec.1758 技術」とする」ことを発表した。背景には、技術の区別が困難だったことがある。

(※26)U.S. White House, “Remarks by National Security Advisor Jake Sullivan at the Special Competitive Studies Project Global Emerging Technologies Summit”, September 16, 2022.

(※27)アメリカ・ファースト通商政策の報告書の第19章に、米国の先端技術が敵対国に流出しないようにしなければならないとしたうえで、輸出管理はよりシンプルで厳格かつ効率的でなければならないと記載。同時に、AI分野における米国の優位性を維持し、グローバルなリーダーシップを確立すべきだとしているU.S. White House, “Report to the President on the America First Trade PolicyExecutive Summary”, April 3, 2025.

(※28) U.S. Department of Commerce, Bureau of Industry & Security, “Department of Commerce Announces Rescission of Biden-Era Artificial Intelligence Diffusion Rule, Strengthens Chip-Related Export Controls”, May 13, 2025.

(※29) トランプ大統領は記者会見で公式に発表した。Gerrit De Vynck and Jacob Bogage, “Trump’s chip deal sets new pay-to-play precedent for U.S. exporters”, The Washington Post, August 12, 2025.

(※30)米国議会の超党派グループは、この合意について「米国の国家安全保障の利益に反する」として、トランプ大統領に書簡を送っている。Mark R. Warner, U.S. Senator from the Commonwealth of Virginia, “Top Senate Democrats Warn Trump AI Chip Deal with China Raises Legal and National Security Risks”, August 15, 2025.

(※31) MP Materials, “MP Materials Announces Transformational Public-Private Partnership with the Department of Defense to Accelerate U.S. Rare Earth Magnet Independence”, July 10, 2025.

(※32) Hannah Miao, “Rare-Earth Magnet Maker Raises $65 Million in Push to Counter China”, The Wall Street Journal, August 11, 2025.

(※33) Solvay, “Solvay advances European rare earths production through capacity expansion”, April 8, 2025.

(※34)インドの「自立したインド(Atmanirbhar Bharat)」構想の一環。 NCMMでは、①国内外での資源確保を通じてのインドにおける重要鉱物の安定供給の実現と②イノベーション促進、人材育成、国際競争力向上を含む重要鉱物のライフサイクル全体における価値創出の実現を目指している。Republic of India, Ministry of Mines, National Critical Mineral Mission, January 2025.

(※35)同盟国・同志国のレアアース生産企業への出資や調達、欧州連合(EU)の戦略的プロジェクトへの共同参画など

サイトの最終閲覧日は、いずれも2025年8月25日。