人工知能(AI)の普及やデジタルトランスフォーメーション(DX)、グリーントランスフォーメーション(GX)の加速により、リチウムやコバルト、レアアースをはじめとする鉱物資源の戦略価値が急速に高まっている(※1)。各国は、これら鉱物資源の安定供給を「経済安全保障」の問題として捉え、資源の囲い込み競争を繰り広げている。こうした鉱物資源の獲得競争は、国家間の問題にとどまらず、企業戦略にも直接的な影響を及ぼす。

最近の事例として、2025年4月に中国商務省が、トランプ政権の関税措置への対抗策として、自動車、エネルギー、防衛産業などで使用される7種のレアアースの輸出管理を強化した。これにより日本を含む欧米の自動車メーカーは大きな影響を受け、部品不足に伴い一部の工場で生産停止に追い込まれたケースもある。

また2010年には、中国が尖閣諸島問題を背景にレアアースの対日輸出規制を発動し、日本の産業界に深刻な混乱をもたらした(※2)。このように、鉱物資源は、強力な外交・経済交渉のツールとなり得るため、鉱物資源の安定供給の確保は、政府のみならず企業にとっても最優先課題となっている。

本稿では、米中関係やグローバルサウスの台頭の文脈から重要鉱物をめぐる地政学的動向を概観する。そして今後さらなる加速が予想される「資源の囲い込み」に対して、政府・企業が備えるべき3つのシナリオと求められる対応について検討したい。

重要鉱物をめぐる地政学リスクの再評価―供給元の偏在と”武器化”

エネルギー安全保障の対象は、石油、天然ガスといった化石燃料だけでなく、DXやGXに不可欠な原材料の確保へと拡大している。クリーンエネルギーへの転換の本質は、「素材の転換(materials transition)」であり、バッテリー、風力タービン、太陽光パネル、電気自動車(EV)などのクリーンテクノロジーは、リチウム、コバルト、ニッケル、レアアースといった鉱物資源への依存度が高い点が特徴である。ただし、これら鉱物資源は化石燃料とは異なり、一度採掘されればリサイクルも可能だ。

図表1 鉱物資源の主要用途

.png)

(データソース)European Commission, JRC SCIENCE FOR POLICY REPORT, 2023.

また、鉱物資源はクリーンテクノロジーのみならず、半導体をはじめとする先端電子機器や防衛技術にも不可欠であるため、国家安全保障の見地から、各国政府はこれを戦略的重要物資として位置付けている。トランプ大統領のウクライナにおける鉱物資源権益への関心やグリーンランド買収発言もこの文脈と関連している。こうした経済的価値と産業・技術において不可欠な鉱物は「重要鉱物」と呼ばれ日本でも安定供給確保のために、特定重要物資として指定した(※3)。

問題は、鉱物資源そのものの不足ではなく、その埋蔵・生産が特定の国に集中していることによるサプライチェーンの脆弱性である(※図表2参照)。例えば、コバルトの生産・採掘は、コンゴ民主共和国が世界全体の65%、製錬工程は中国が同78%を占める。また、レアアースにおいては、中国が全世界の生産・採掘の約60%、製錬工程の約90%を占める。採掘や加工コスト、また環境規制などにより、鉱物資源の供給元は寡占状態になりやすい。

図表2 主要鉱物の採掘および製錬の国別シェア

.png)

(データソース)国際エネルギー機関(IEA)

新たな鉱山の開発には、時間や多額の投資が必要となるため、代替の供給元を見つけることは困難である。近年は、新規での大規模鉱山の発見は減少している一方で、開発費用は高騰している。初期開発費用は、2000年以前と比較すると2、3倍の水準だという。こうした市場構造は、特定国への過度な依存を引き起こし、供給国の政治・経済的状況などにより、鉱物資源のサプライチェーンが途絶するなどのリスクが高まる。2022年のロシアによるウクライナ侵攻時には、EVバッテリーに使用されるニッケルの供給不安が生じ、ニッケル価格が急騰した。

一部の鉱種においては、一時的に供給過剰が生じているため、供給リスクが見えにくい面もあるが、実態として需要が供給の伸びを上回っている。国際エネルギー機関(IEA)によれば、リチウムの需要は2021年以降、年間25%のペースで拡大、ニッケル、コバルト、グラファイトの需要も7~10%で増加している。

第二の問題は、鉱物資源の「武器化」である。ガリウム、ゲルマニウム、レアアースなど希少価値の高い鉱物資源は、資源国が相手国に圧力をかけて戦略的目標を達成するための「経済的威圧」の強力な手段となり得る。特筆すべきは、鉱物資源の武器化が、関税などの伝統的な手段による貿易摩擦とは異なり、相手国の重要技術や産業、さらには国家安全保障そのものを狙い撃ちできる点だ。例えば、ドローンの製造には、約50種類の鉱物資源が必要だとされ、その供給においては中国が50%という圧倒的なシェアを占めている(※図表3参照)。中でも、レアアース、マグネシウムなどは特に重要であり、これらの供給が止まれば、製造工程やドローン関連技術に甚大な影響を及ぼす。ドローンは防衛用途もあるため、安全保障(兵器システム)への影響も懸念される。

要するに、鉱物資源やその加工能力の地理的集中と代替困難という構造的脆弱性を活用し、資源国は交渉上の優位性を確保することができるのである。

図表3 DX・GX関連製品のサプライチェーンに占める各国のシェア

.png)

(データソース)European Commission, JRC SCIENCE FOR POLICY REPORT, 2023.

※図表中のアジアからは、中国、日本、韓国、台湾を除く

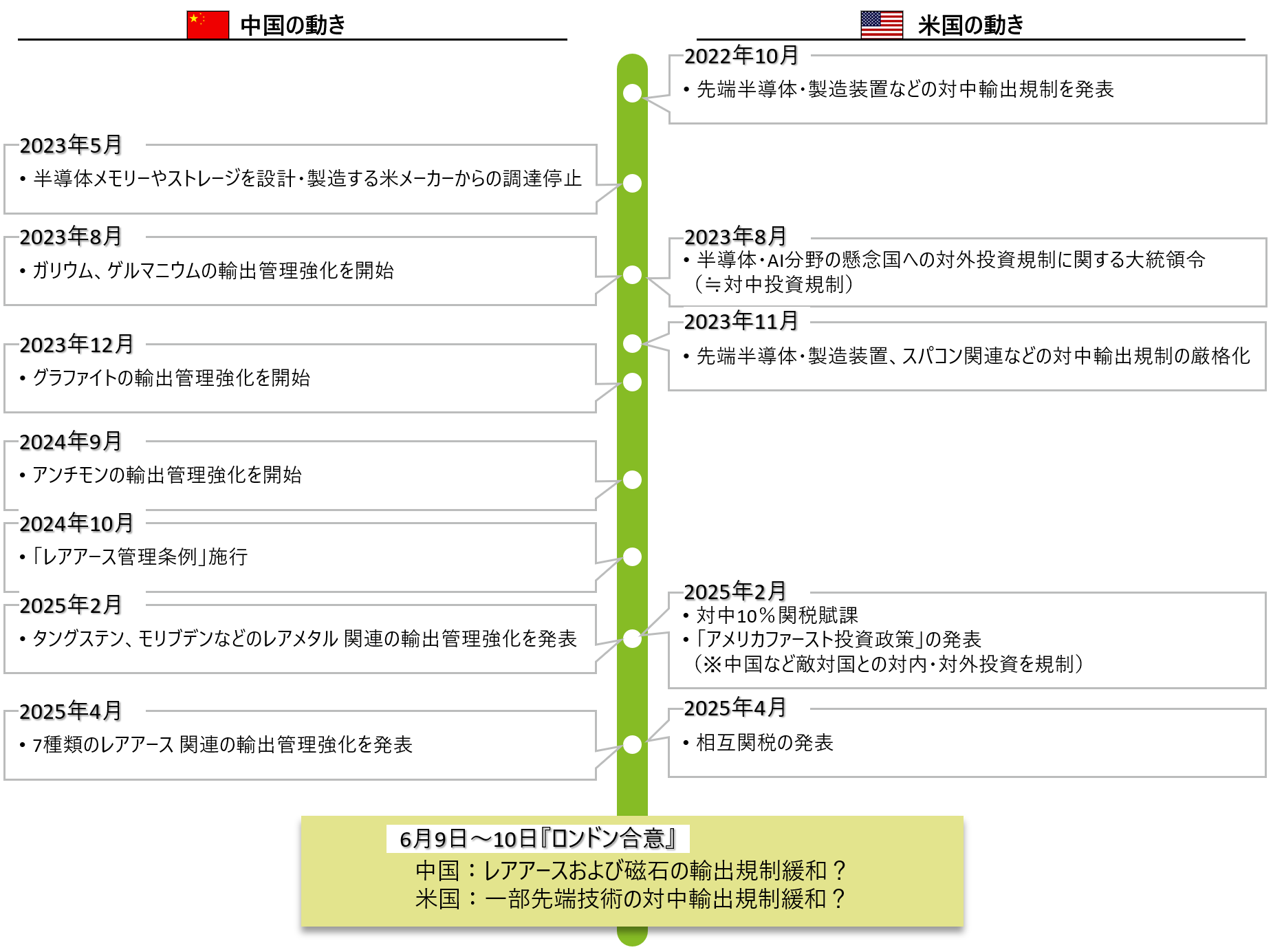

近年、特に懸念されるのが、中国による重要鉱物の輸出管理強化である。米国は2022年以降、国家安全保障上の理由から、人工知能(AI)やスーパーコンピュータに利用される先端半導体や製造装置などの対中輸出を事実上禁止してきた。これに対し、中国は重要鉱物を戦略的に活用しながら、対抗措置を講じている(※図表4参照)。

具体的には、2023年8月から半導体原材料のガリウムとゲルマニウムの輸出管理を強化し、同年12月には電気自動車(EV)用電池材料となるグラファイトの輸出管理強化を実施した。さらに2024年9月からはアンチモン、2025年2月には、トランプ米政権の関税措置に対抗する形で、タングステン、テルル、ビスマス、モリブデン、インジウム関連品目の輸出管理を強化(※4)。そして、4月4日には中・重希土類7種のレアアースの輸出管理対象に追加している(※5)。

図表4 米中の主な規制措置

各種報道に基づきデロイト トーマツ戦略研究所作成

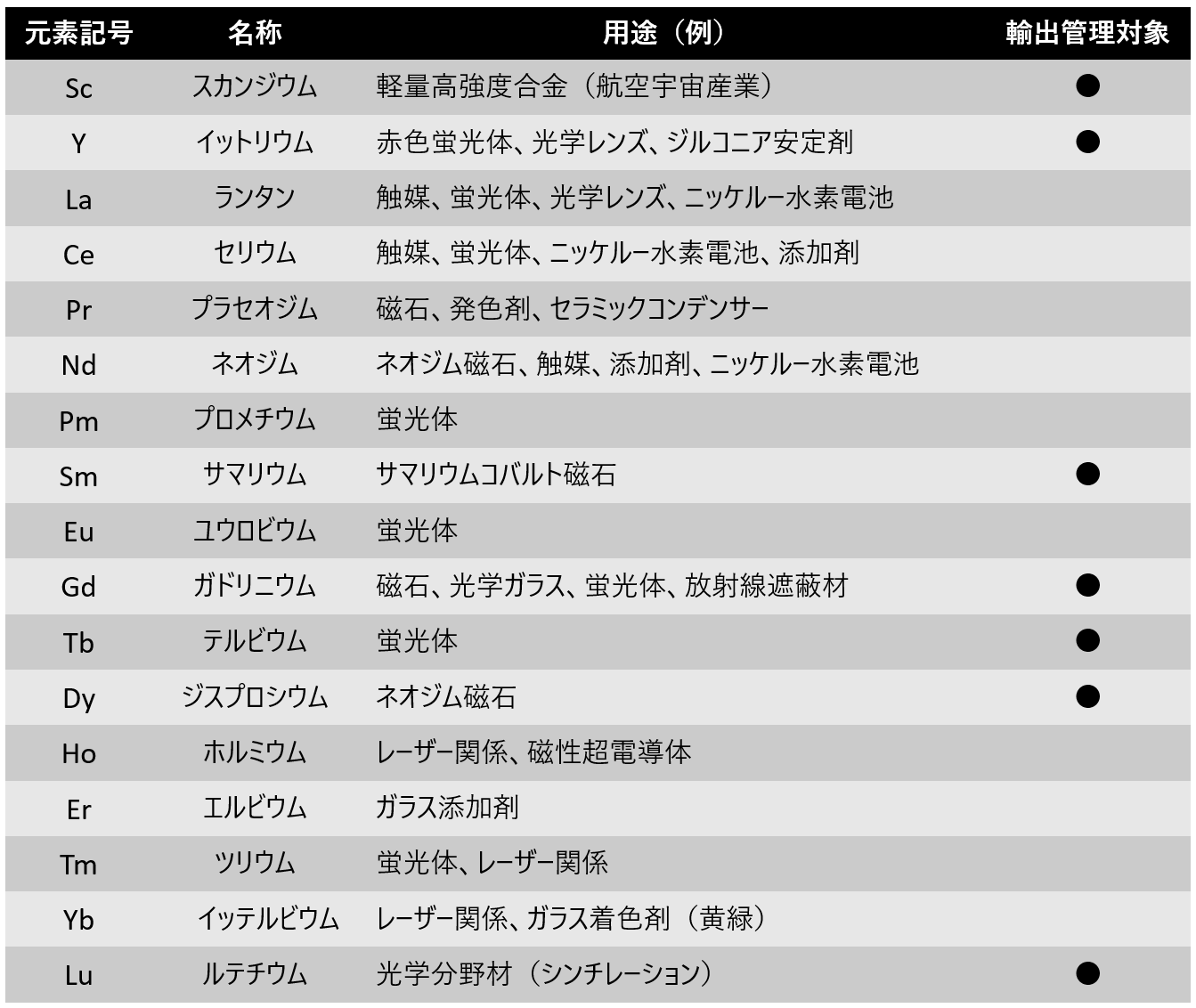

レアアースとは、自動車、エネルギー、防衛など多岐に亘る産業で用いられる17種類の元素の総称である。2025年4月の中国の措置は、スカンジウム、イットリウム、サマリウム、ガドリニウム、テルビウム、ジスプロシウム、ルテチウムの7種類の関連品目について、全世界向けの輸出管理を強化するものであった(※図表5参照)。発動のタイミングから、米国の相互関税や日本の半導体関連製品の輸出管理強化への対抗措置として見られている(※6)。

今回の措置は、全面的な輸出禁止ではなく、輸出時にライセンス取得を求めるものである。一方で、このライセンス制度が中国でどのように運用されるかは不透明だ。いずれにしても、中国当局が重要鉱物の輸出を自由にコントロールできるため、貿易を「武器化」していると言っても過言ではないだろう。一部の自動車メーカーは、レアアースを使った部品不足の影響で工場の一時停止に追い込まれた。

図表5 レアアースの主な用途と中国の輸出管理対象

各種報道に基づきデロイト トーマツ戦略研究所作成

中国が重要鉱物のサプライチェーンで高いシェアを占めるに至った背景には、国家主導による戦略的な管理強化と積極的な資源外交がある。2024年に中国国務院は「レアアース管理条例」を発表し、国内におけるレアアースの採掘、抽出・分離に加え、備蓄、流通、二次利用、輸出などを含むサプライチェーン全体の厳格な管理方針を打ち出した。また対外的には、「一帯一路」構想を通じて、アフリカや中南米で鉱山開発投資やインフラ整備を推進しており、例えば、ボリビアやコンゴ民主共和国でのリチウム・コバルト開発では、中国企業が競争優位性を確立している。

レアアースの輸出許可遅延などにより、米国の自動車・部品メーカーに重大な影響が及んだことなどを受け、2025年6月9日~10日にトランプ政権は、中国とロンドンで通商協議を実施した。本稿執筆時点(6月25日)では、共同声明などは発表されていないが、各種報道によると、中国側のレアアース輸出管理規制緩和と引き換えに、米国側がジェットエンジンなどの航空機部品や半導体などの輸出管理を緩和することに合意したという。ただし、米国関係者は、先端半導体やAI関連の先端技術に関する輸出規制の撤回は否定しており、米中両国の輸出管理強化をめぐるエスカレーションは一時的なものだと見た方がよいだろう。今後、米中対立が激化すれば、中国がさらなる報復措置として、重要鉱物の輸出規制厳格化に踏み切る可能性は十分に考えられる。

欧州連合(EU)の戦略的対応―重要原材料法の施行とグローバルパートナーシップ構築

鉱物資源の供給リスクに対して、包括的なパッケージでリスク軽減をしようとしているのが、欧州連合(EU)である。EUは「重要原材料法(CRMA)」を2024年5月に発効した 。CRMAの主たる目的は、欧州の脱炭素化とデジタル化社会の実現のため重要な原材料のサプライチェーンを確保することである。背景には、EUの重要原材料調達における域外の特定国への依存度の高さや、長期化するウクライナ戦争に伴う欧州の防衛産業強化の必要性がある。

CRMAは、次の3つの柱で構成される。

①EUにおける重要原材料のバリューチェーン構築

②供給元の多様化と相互利益を生み出すためのパートナーシップの強化

③持続可能な調達と循環型社会の推進

2つ目の柱を実現すべく、CRMAでは、戦略的原材料の安定的供給に貢献するプロジェクトを「戦略的プロジェクト」として選定し、許認可プロセスの簡略・迅速化やファイナンスアクセスへの改善などの優遇措置を提供する。選定基準には、EU域内の安定供給への貢献度、技術的実現可能性、持続可能性(環境や社会への影響を考慮しているか)、越境利益、さらに第三国との相互利益(途上国への経済効果)などが含まれる。

欧州委員会は2025年3月25日に、CRMAに基づくEU域内の47件の戦略プロジェクトを発表し、6月4日には、EU域外の13件のプロジェクトも発表した。域内プロジェクトは、重要原材料の埋蔵国であるスウェーデン、フィンランドを含む13の加盟国にまたがり、採掘23件、加工23件、リサイクル10件、代替原材料関連の2件が含まれる。域外プロジェクトは、電動モビリティや再生可能エネルギー分野が中心であり、13件中10件は、リチウム、コバルト、マンガン、黒鉛などの電気自動車(EV)のバッテリーの原材料関連である。ウクライナ、英国、カナダ、ザンビア、オーストラリア、ノルウェー、ブラジルなどで展開される予定であり、総投資額は約55億ユーロにのぼる見込みだ(※7)。欧州委員会は、締結済である戦略的パートナーシップを通じて、プロジェクト開発のために関係国との協力を強化する意向を示している(※8)。

また重要鉱物の安定調達は、西側諸国で協調できる重要なテーマの1つである。2025年6月に開催された主要7カ国首脳会議(G7サミット)では、米国の関税措置やウクライナ情勢をめぐる対応で意見の対立があったが、個別テーマでの合意を優先した結果、重要鉱物、AI、量子技術などの分野では、共同声明の採択に至った。

重要鉱物に関する共同声明では、鉱物サプライチェーンの脆弱性を克服し、特定国への依存を軽減するための「G7重要鉱物アクションプラン」が打ち出された(※9)。本プランでは、重要鉱物を「将来のデジタル経済およびエネルギー安全保障の基盤」と位置付け、カナダの主導により重要鉱物生産同盟(Critical Minerals Production Alliance)が創設されることが発表されている。オーストラリア、インド、韓国もこれを支持しており、今後各国が政策やプロジェクトにどのように落とし込んでいくのかが、鉱物資源サプライチェーンの持続可能性、多様化の行方を左右することになる。そして何よりも、重要鉱物の「武器化」に対しては、多国間協調による対応が最も有効であることを強調したい。

3つのシナリオと求められる日本の戦略

重要鉱物を囲い込む動きは、今後も先進国・新興国を問わず加速すると予想される。政府・企業が備えるべき3つのシナリオと求められる対応について検討したい。

シナリオI:サプライチェーンのブロック化

重要鉱物のサプライチェーンが、西側(日米欧)を中心とするブロックと、中国が主導するブロックに分かれる恐れ―。西側諸国は、「フレンドショアリング」と呼ばれる、価値観を共有する国・地域で原材料や部品の調達・製造を行う戦略を推進しているため、競争相手国の排除や調達先・加工場所の選別・見直しが進む可能性がある。実際、米国主導で「鉱物安全保障パートナーシップ(MSP)」が立ち上げられており、鉱物資源のリサイクル・リユースや高い環境・社会・ガバナンス基準での共同プロジェクトを推進している。

しかし現状では、中国やグローバルサウス諸国が重要鉱物の生産・加工を独占しているため、代替調達先を確保するのは困難である。また、中国が、アフリカや南米諸国などのグローバルサウス諸国に戦略的にアプローチすることで、西側諸国との鉱物資源獲得競争が激化する可能性も高い。

このブロック化シナリオにおける最大のリスクは、西側諸国間での足並みの乱れだ。各国が個別にプロジェクトを進めると、限られた代替供給源が分断され、逆に中国の地位を強化、対中依存を高めることになるだろう。

シナリオII:“資源ナショナリズム2.0”

鉱物資源保有国がOPEC型枠組み結成を模索する恐れ―。OPECは石油輸出国機構であり、加盟国の石油政策の調整し、石油市場における価格安定を目的としている。最近、リチウム産出国のチリ、アルゼンチン、ボリビアでは、供給量と価格をコントロールする「リチウムのOPEC」設立を検討しているとの報道がある。

また、鉱物資源の現地加工義務や技術移転要求が強まる可能性も否定できない。チリやインドネシアでは、国内産業育成のために重要鉱物の輸出を規制するなど、資源ナショナリズムの動きが広がっている。インドネシアは2020年にニッケル、2023年にはボーキサイトの輸出管理を強化し、資源依存型から高付加価値産業への転換を目指している。こうした動きは企業のコスト増や業務複雑化を招くが、現地政府との建設的な協力関係構築を通じて競争優位を獲得できる可能性もある。

シナリオIII:代替技術の需要拡大

重要鉱物の依存度を低減する代替技術の開発・実用化が進む可能性―。最近の注目例として、マンガンやビスマスを用いたレアアースフリーな磁石(MnBi磁石)の開発があり、ネオジム磁石の代替品として期待されている。また、ナトリウムイオン電池も有望な代替技術の1つで、豊富なナトリウムを使用することで供給リスクを軽減できる。しかし現時点では、リチウムイオン電池に比べてエネルギー密度や電圧が低いなどの課題が残る。

こうした代替技術は需要抑制に寄与するものの、重要鉱物を完全に置き換えるのは困難であり、部分的な依存軽減にとどまる見込みだ。そのため、中国など資源保有国との関係を維持しながら、リサイクル技術と併せて段階的に代替技術の開発を推進していくことが現実的だろう。

資源獲得競争は単なるゼロサムゲームではない。むしろ多様なステークホルダーとの連携を通じて、包括的で持続可能なサプライチェーンを構築する機会と捉えるべきだ。そのため、例えば欧州のCRMAに基づく戦略プロジェクトに参画するなど、同盟・同志国との連携を強化することが求められる。日本企業は、政府間枠組みを最大限に活用し、さらには政策動向を先取りした柔軟な戦略を構築する必要があるだろう。

一方で、鉱物資源の採掘・調達には、環境破壊や人権問題のリスクが伴うため、責任ある鉱物調達の推進も不可欠である。日本企業が持つ高度な技術力や歴史的な協力関係を活かし、資源保有国との政策協議を通じて規制緩和や優遇措置を獲得するなど、主体的な資源外交を展開することが重要となる。その際には官民連携を軸に、現地のニーズに応え、人材育成などキャパシティビルディングを通じて長期的な信頼関係を醸成することが極めて有効だ。

トランプ政権の関税措置やウクライナ・中東をめぐる対応により、グローバルサウス諸国で欧米諸国への不信感が高まっている。もちろん、欧米との協力は重要だが、今こそ日本が国際ルール形成をリードし、多国間枠組みにおいて主導的な役割を担う時である。それこそが、重要鉱物の安定供給を実現するための、最も確実で戦略的な道筋ではないだろうか。

参考資料

(※1)International Energy Agency (IEA), “Global Critical Minerals Outlook 2025”, May 2025.

(※2)Keith Bradsher, “Amid Tension, China Blocks Vital Exports to Japan”, The New York Times, September 22, 2010.

(※3)平木綾香「EUの重要原材料法――資源ナショナリズムへの傾斜に留意を」DTFA Institute、2024年1月12日。

(※4)中華人民共和国 商务部『商务部 海关总署公告2025年第10号 公布对钨、碲、铋、钼、铟相关物项实施出口管制的决定』 2025年2月4日。

(※5)中華人民共和国 中央人民政府『商务部 海关总署公告2025年第18号 公布对部分中重稀土相关物项实施出口管制的决定』2025年4月4日。

(※6)「日本の半導体輸出規制 「中国は必要措置で自らの権益守る」=商務部」中国国際放送局日本語版、2025年4月4日。

(※7)European Commission, “Selected strategic project”.

(※8)EUは、次の国と戦略的パートナーシップを締結:カナダ(2021年)、ウクライナ(2021年)、カザフスタン(2022年)、ナミビア(2022年)、アルゼンチン(2023年)、チリ(2023年)、ザンビア(2023年)、コンゴ民主共和国(2023年)、グリーンランド(2023年)、オーストラリア(2024年)、ルワンダ(2024年)。

(※9)Prime Minister of Canada, “G7 Critical Minerals Action Plan”, June 17, 2025.

ウェブサイトの最終閲覧日は、いずれも2025年6月25日。