欧州委員会は2023年11月、重要原材料法案(the Critical Raw Materials Act: CRMA)が政治合意に達したと発表した。重要鉱物の確保を目指す法整備だ。各国政府は重要鉱物へのアクセスを確保するために、鉱山開発や国際連携など様々な施策を打ち出している。欧州連合(EU)も例外ではなく、重要原材料法案は、重要鉱物の囲い込み政策の一環である。本稿では、重要原材料法案を詳述したうえで、重要鉱物を取り巻く各国の熾烈な獲得競争について分析する。

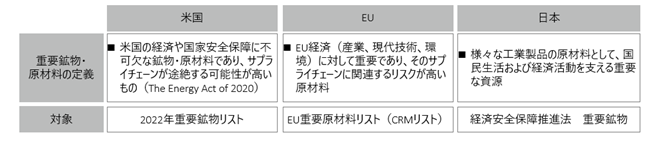

なぜ重要鉱物をめぐって各国が激しい獲得競争を展開しているのかについて触れておきたい。クリーンエネルギーへの転換の波が押し寄せる現代において、脱炭素化と経済成長の両立を実現するカギとなるのが、重要鉱物である。重要鉱物の確たる定義はないが、一般的には「経済的に価値が高く、産業や技術の発展、脱炭素化社会の実現に不可欠な鉱物」をいう(※図1)。例えば、鉄、銅、リチウム、コバルト、グラファイト、希土類元素(レアアース)などがこれに含まれ、自動車、バッテリーや電子機器(スマートフォンやノートパソコンなど含む)、医療、宇宙・防衛など多岐にわたる分野で使用されている。特に、電気自動車のバッテリーや風力発電用のタービンなど、今後ますます需要が高まるであろうグリーンエネルギー関連技術(グリーン・テック)には欠かせない。そのため、重要鉱物は「新しい石油」とも称されている。

他方、重要鉱物資源の生産が一部の国に集中していることが問題となっている。これは供給国の政策や政治情勢により、鉱物資源の供給が大きく左右されるという地政学リスクを意味する。重要鉱物の供給が不安定になると、脱炭素化の実現が遠のくばかりか、エネルギー供給の安定性そのものが危うくなる可能性がある。欧州委員会が重要原材料法案で政治決着した背景には、地政学リスクを排除しようという狙いがある。まずEUが2024年施行を目指す重要原材料法について詳しく見ていきたい。

図1 主要国の重要鉱物の定義と対象

DTFAインスティテュート作成

EU重要原材料法の概要

EUの重要原材料法の目的は、欧州の脱炭素化とデジタル化社会の実現のために重要な原材料のサプライチェーン(調達・加工・リサイクル)を確保することである。欧州の産業に必要となる原材料のサプライチェーンの持続可能性と循環性を促進し、特定国(主に中国)からの輸入依存度を軽減することを目指す(※1)。

規則案には、①対象とする重要原材料の特定とベンチマークの設定、②重要原材料のモニタリングメカニズムとリスク軽減に関する枠組みの構築、③循環性・持続可能性の向上による高水準での環境保護、④輸入先の多様化と国際連携強化――などが盛り込まれた。

詳細は、下記の通り。(※規則案から一部抜粋)

n 対象とする重要原材料の特定とベンチマークの設定

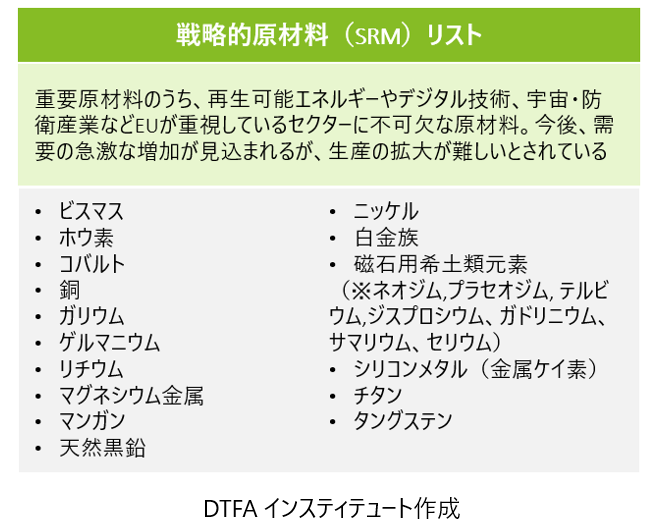

同規則案では、EU経済にとって重要であり、サプライチェーンに関連するリスクが高い原材料を特定している。EUでは2011年から重要原材料リストを作成してきたが、同規則案に組み込まれたことで、初めて法的に位置づけられた。特筆すべきは、EUの戦略的技術に重要となるが供給不足の恐れがある鉱物を対象とした「戦略的原材料(Strategic Raw Material: SRM)」という概念を新たに導入したことだ(※図2)。

図2EU重要原材料法案SRM

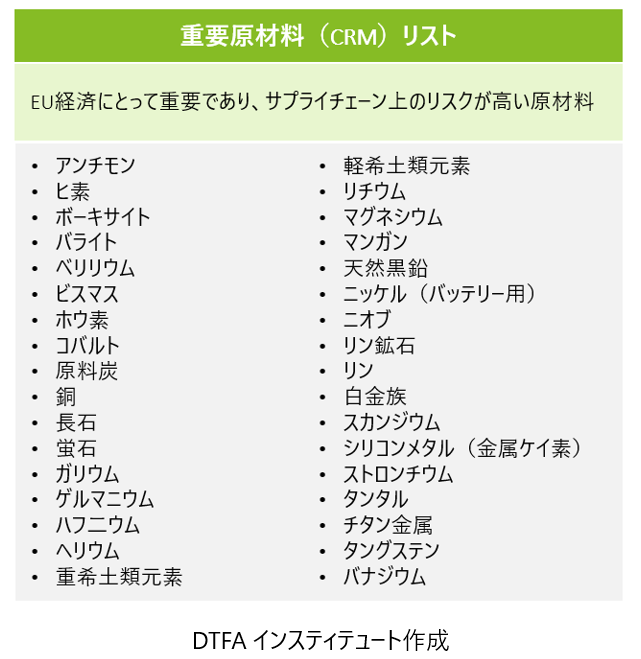

重要原材料(Critical Raw Material: CRM)は、戦略的原材料に加えて、経済的な重要性と供給リスクの観点から選定している。このリストは、2011年から3年ごとに更新してきた。今回の法案では、新たにヒ素、銅、長石、ヘリウム、マンガン、ニッケルが追加された(※図3)。それぞれのリストは、4年ごとに更新するとしている。

図3EU重要原材料法案CRM

欧州の業界団体などは、アルミニウム(酸化アルミニウム含む)や亜鉛をリストに含めるべきだと主張。リストは少なくとも2年ごとに更新されるべきだとしており、今後のリスト改定は注意が必要だ(※2)。

また、EU域内の戦略的原材料供給能力を高めるために、ベンチマークとして、2030年までに域内の採掘は域内需要の10%、域内加工は域内需要の40%、域内リサイクルについては域内需要の15%と設定した。さらに、EUが定めた各戦略的原材料の第三国への依存は、どの工程においても域内需要量の65%以下と規定した。

n 重要原材料のモニタリングメカニズムとリスク軽減に関する枠組みの構築

―モニタリングとストレステスト

欧州委員会は、重要原材料の供給リスクを監視する。具体的には、重要原材料の貿易フロー、需要と供給量、供給の集中、およびグローバルバリューチェーンの各段階における生産能力をモニタリングする。また、各重要原材料のサプライチェーンに関連するストレステストを3年ごとに実施し、EUのサプライチェーンの脆弱性を評価する。加盟国は、該当する原材料に関する自国の情報を欧州委員会に提供する必要がある。

―企業のサプライチェーン監査

EU域内で戦略的原材料を使用して戦略的技術を製造する企業は、2年ごとにサプライチェーンの監査が義務付けられる。これには、使用する原材料を採掘、加工、リサイクルする場所のマッピング、それぞれのサプライチェーン途絶リスク分析と脆弱性の評価が含まれる。なお、戦略的技術とは、エネルギー貯蔵、eモバイルバッテリー、水素や再エネ関連機器、データ関連機器、モバイル電子機器、ロボット、ドローン、衛星、先端チップなどを指す。

―EU加盟国間での共同調達システムの導入

欧州委員会は、加盟国間で重要原材料の需要(未加工、加工済の材料が含まれる)を集約するための共同調達システムを導入することを提案している。システムに参加する加盟国や組織は、透明性を確保したうえで、価格など条件に関する共同調達の交渉ができる。

n 循環性・持続可能性の向上による高水準での環境保護

―永久磁石のリサイクル推進

磁石関連製品(磁気共鳴画像装置、風力発電機、産業ロボット、モーター車両、軽車両、冷却器、ヒートポンプ、電気モーター)をEU市場に供給する事業者は、永久磁石の利用有無や種類、リサイクルの可能性とリサイクル含有量に関する情報を提供する必要がある。また2030年以降、欧州委員会は、永久磁石におけるリサイクル材(ネオジム、ジスプロシウム、プラセオジウム、テルビウム、ホウ素、サマリウム、ニッケル、コバルト)の最低含有率を規定し、義務化することができる。

―認証スキーム

重要原材料の持続可能性に関連する認証スキームの認定プロセスが定められている。欧州委員会はスキームの認定を行い、その基準の遵守を定期的に確認する。

―環境フットプリントの導入

欧州委員会は、重要原材料の環境フットプリントの算出方法や検証を規定できる。事業者は、対象の重要原材料を含む製品を市場に供給する際に、環境フットプリント宣言が求められる。環境フットプリント宣言には、製品名、採掘・加工・リサイクルの場所(国や地域)、環境フットプリント、性能などが含まれる。また、顧客(消費者)がこれにアクセスできるように製品にラベルを貼るなどして情報を公開しなければならない。

n 輸入先の多様化と国際連携強化

EU加盟国は、重要原材料の安定的供給を確保するために、第三国との連携を強化する。また、域外の戦略プロジェクトの選定基準には、環境保護、社会的責任の履行、透明なビジネス慣行、法令の遵守などが設けられている。

重要鉱物を取り巻く現状――鉱物獲得競争が熾烈化

ここまでEU重要原材料法の注目ポイントを見てきた。以下では、重要鉱物をめぐる各国の獲得競争が熾烈化している現状を整理したい。

重要鉱物に関連するリスクは、次の3つに分類できる。本稿では、①と②について詳述する。

① 産業構造上のリスク

供給元や供給量は限定されているが、需要が増しているという産業構造であることから、供給や価格変動のリスクがある

② 地政学リスク

供給国の政治情勢などに影響され、鉱物資源のサプライチェーンが途絶するなどのリスクがある

③ 環境や労働者の人権に関するリスク

鉱物資源の採掘や加工工程、廃棄時に、土地の荒廃、水質汚染、水資源の過剰利用などといった環境負荷がかかる。また、資源採掘が児童労働や劣悪な労働環境、資源へのアクセスをめぐる紛争などの人権問題に深く関連しているという指摘もある(※3)。

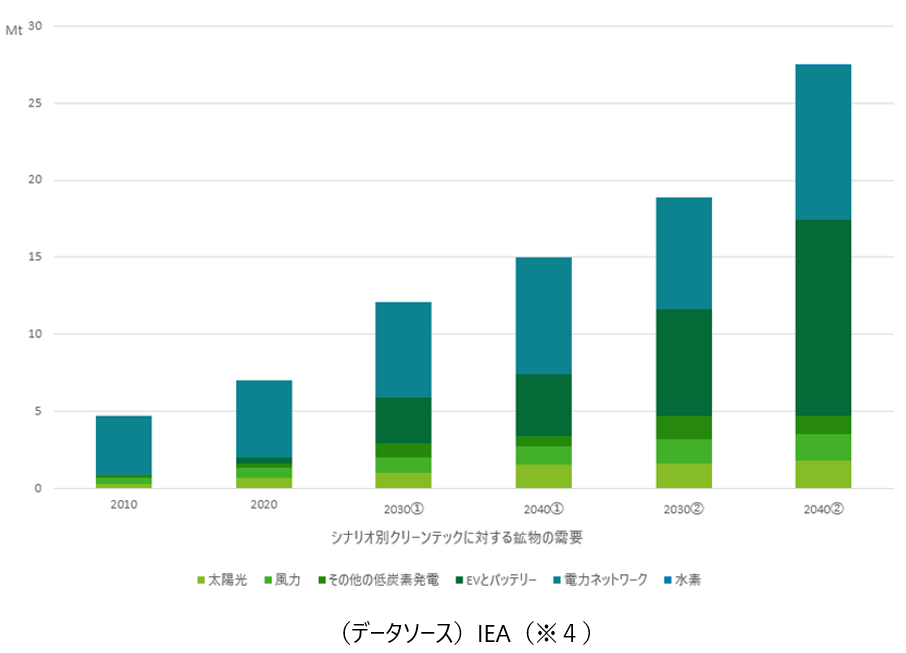

クリーンエネルギーへの移行には、太陽光や風力、原子力、バッテリーなどへの長期的な技術投資が必要になるわけだが、それには大量の重要鉱物が欠かせない。国際エネルギー機関(IEA)によると、2040年までの間にクリーンエネルギー移行に伴うインフラ整備に必要な重要鉱物の量は、現在の約4倍に増加する見込みだ(※図4)。

図4 クリーンテクノロジーに対する鉱物需要予測(2010~2040年)

注目すべきは、電気自動車(EV)とバッテリーは、今後20年間における鉱物増加に大きな影響を与えることである。EVとそのバッテリー技術は鉱物需要の急増を引き起こし、この分野が全体の鉱物需要増加の約半分を占めると予測されている。

しかし、鉱物資源の確保に関する問題は、今後20年間で供給不足が見込まれることと鉱物資源の偏在によって複雑化している(※5)。多くの重要鉱物は、限られた国でのみ産出される。例えば、コンゴ民主共和国は世界のコバルト埋蔵量の約65%を占めている(※6)。また、中国は世界のレアアース生産量の60%、グラファイトの64%を占める(※7)。

採掘や加工コスト、環境規制などにより、鉱物資源の供給は寡占状態になりやすい。さらに、新たな鉱山開発には時間がかかるうえ、多額な資金支援が必要になることから、代替供給が難しい状況にある。

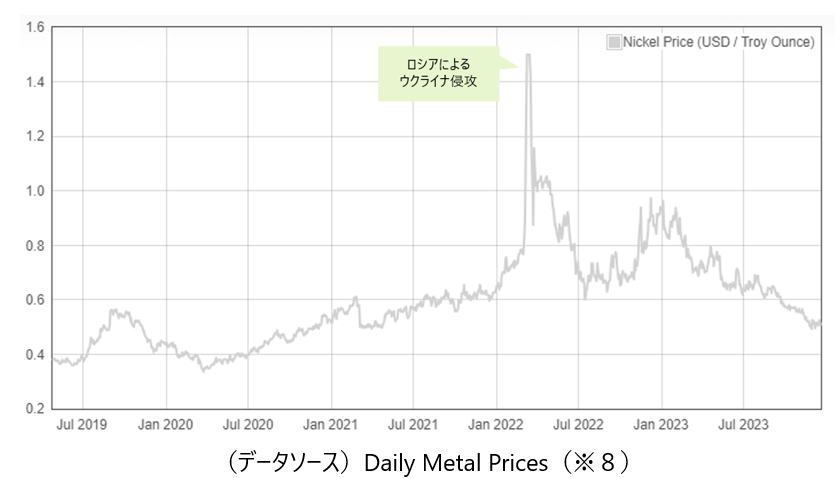

この産業構造は、特定国への過度な依存を引き起こし、供給国の政治的・経済的状況などによる価格変動リスクを伴う。例えば、2022年のロシアによるウクライナ侵攻は、EVのバッテリーなどに使われるニッケルの供給不安を引き起こし、ニッケル価格を急騰させた(※図5)。

図5ニッケルの価格推移(2019~2023年)

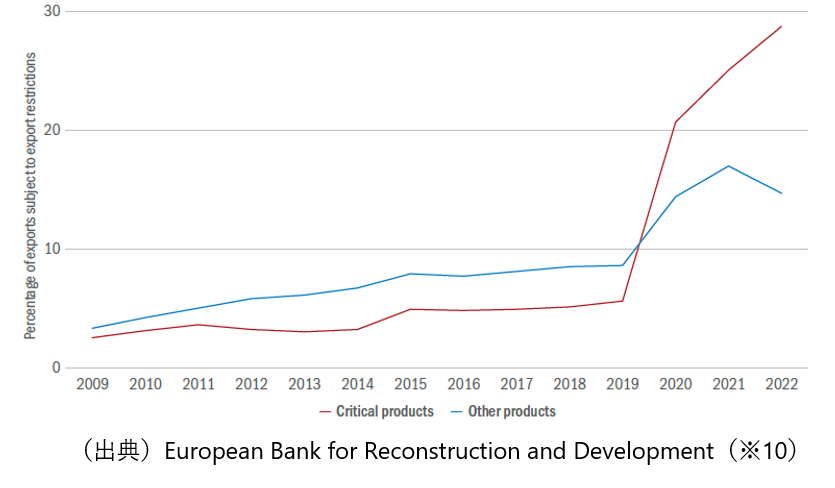

さらに、供給国の政策によって鉱物資源の供給が大きく左右されるという地政学リスクもある。実際、輸出規制対象となった重要鉱物は近年、急激に増加している(※図6)。

中国は、国家の安全と利益を保護するため、太陽光パネルや半導体製品に必要なガリウム・ゲルマニウム、電気自動車用のバッテリーの材料となるグラファイトの輸出管理を強化した。マレーシアも国内産業育成のためにレアアースの輸出を規制する方針を示している(※9)。

供給国が政治的な目標を達成するために、重要鉱物の輸出規制などで影響力を行使しようとする動きが加速すると、需要国のエネルギー安全保障上のリスクが高まる。こうした背景から、今、先進諸国を中心に重要鉱物をどのように確保していくのかが大きな課題となっている。

図6輸出規制対象となった重要鉱物の割合(赤線)

脱炭素化社会への移行をめぐる欧米の攻防

特定国への重要鉱物の依存度を下げるために、欧米諸国は重要鉱物の調達先多様化と国内での回収・再資源化を目指しているが、そのアプローチには違いがある。3690億ドル(約50兆円規模)の気候変動対策に関する補助金を提供する米国のインフレ抑制法(The Inflation Reduction Act: IRA)は、欧米間の貿易摩擦を引き起こした。2024年に施行されるとされているEUの重要原材料法(CRMA)は、米国のIRAに対抗する形で、グリーンディール産業計画とともに提案されている(※11)。

では、欧米間で何が問題となっているのか。

第一に、WTO協定における安全保障例外として認められる貿易制限の範囲に対する見解の相違だ。WTO(世界貿易機関)の協定では、特定状況下で国家安全保障を理由に一部の貿易制限を許容している。しかし、この「安全保障例外」の解釈をめぐって欧米間で意見が分かれている。米国は、安全保障のために必要な措置は加盟国の裁量が尊重されるとの立場をとっている。そのためWTOの紛争解決手続において、関税および貿易に関する一般協定(GATT)21条の安全保障のための例外の審査権限を持っていないと主張している。しかし、EUは、米国の安全保障例外の拡大解釈に批判的であり、WTOルールに反すると主張している。例えば、米国が2018年3月に発動した、安全保障上の理由から貿易相手国に対しての制裁を可能とする通商拡大法232条は、鉄鋼・アルミニウム製品に対して追加関税を一方的に賦課するもので(※12)、欧米間の貿易摩擦の原因となった(※13)。

第二に、政府調達や政府が財政支援するプロジェクトにおいて、一定比率以上の自国製品の購入を求める制度(バイ・アメリカン)の導入の是非だ。バイデン米大統領が2022年8月に署名したインフレ抑制法(IRA)は、気候変動対策を推進するものであるが、EUは、北米で組み立てられたEVのみに適用される購入時の税額控除に強く反発している。この税額控除(最大7500ドル)を受けるためには、北米で製造されたバッテリー部品を搭載し、さらに米国または米国と自由貿易協定を締結している国で採掘された鉱物を使用したバッテリーを搭載した車である必要がある。EUは原産地規則を利用した保護主義的な措置だとみなし、欧米間の貿易摩擦を引き起こしている(※14)。他方で、フランスは、2023年12月15日からアジアで製造されたEV車は購入補助の対象外とした。またフォン・デア・ライエン欧州委員長は、米国批判のトーンを弱めるなど、EUも米国の保護主義傾倒の影響を受けている感は否めない。

欧米はグローバルなクリーン経済をけん引していくために、自国のクリーンテック産業の競争力向上を目指す。その取り組みの一環として、バッテリーや重要鉱物のサプライチェーンの強靭化がある。欧米間で、グリーン転換に必要なヒト(人材)、モノ、カネ(資金援助)の取り合いになっているといっても過言ではないだろう。脱炭素社会への移行という大きな変革の中で、EUの重要原材料法は、グリーン覇権をめぐる国際的な競争の一部として重要な役割を担っていることを強調したい。

EUエネルギー政策の転換――エネルギー安保と脱中国依存へ

ロシアによるウクライナ侵攻は、EUのエネルギー政策に大きな転換をもたらした。これまでのEUの政策は、気候変動対策に重点を置いていたが、安全保障の側面を重視する方向へとシフトしつつある。

EUは、ロシアの化石燃料への依存が大きかったため、ウクライナ戦争は、EUのエネルギー安全保障に対する直接的な脅威となった。このことから、2022年3月に、「リパワーEU」という計画を発表し、2030年までにロシア産化石燃料への依存からの脱却を目指している。この目標を達成するために、①天然ガスの調達先の多角化と②化石燃料依存解消の加速化を進めている。②に関しては、クリーンエネルギーへのシフトが必至となる。

しかし、EUはクリーンエネルギー関連技術のサプライチェーンの各工程において、中国に大きく依存している。例えば、風力タービンの永久磁石に必要なレアアースは、中国で採掘、精製、加工されている。また、太陽光発電用のモジュールやセルのほとんどは中国から輸入している。さらに、中国は現在、バッテリーのサプライチェーンのほぼ全ての工程を支配している。このため、EUは、ロシアだけでなく、中国との関係においても、エネルギー安全保障上のリスクを考慮しなければいけない。フォン・デア・ライエンEU委員長は、ロシアへの依存から教訓を得たとし、中国への経済的依存を軽減することを約束している(※15)。

EUのエネルギー政策は、より広義にはEUの「経済安全保障」の一環ともいえる。これまでの自由貿易政策からは一線を画し、EUの域内産業を保護し、重要な産業や技術、資源の管理を目指している。欧州委員会による中国の電気自動車メーカーに対する国家補助金調査はこれを示す典型的な例だろう。

(※参照:経済安保は保護主義を促進するのか?――欧州の中国製EV締め付けケースから考察する | DTFA Institute | デロイト トーマツ グループ (deloitte.jp))

保護主義的なグリーン政策から軌道修正を

日本においても重要鉱物確保に向けた取り組みは既に始まっている。無論、①調達先の多角化、②代替技術の開発、③リサイクル技術の開発と資源の再利用の促進、④戦略的な備蓄、⑤国際連携の強化は、欠かせない。

他方、近年、多くの国が自国産業の保護や貿易制限を含む保護主義的なグリーン政策にシフトしている。これは、重要鉱物の調達やクリーンエネルギー関連技術分野で顕著だ。こうした動きは、グローバル経済の分断を助長し、国家間での対立を生じさせる。だからこそ、脱炭素社会を実現させるために国際連携が重要だということを改めて強調したい。特に、重要鉱物の多くは、欧米諸国と密接な関わりがない国や地域に集中しているため、まず西側諸国間の協調が求められる。日本も同盟国やパートナー国との連携を強化し、重要鉱物の開発やサプライチェーンの整備を進める必要がある。

一方で、重要鉱物の囲い込み競争は激化しているが、電気自動車(EV)需要の低迷に伴い、リチウムやコバルトなどEV向け鉱物資源の価格が暴落し、供給過剰に陥っているという現実もある。だが、重要鉱物の産業全体のデータを保有し管理するような国際的な組織は存在しない。このため、多額の資金を投じて重要鉱物へのアクセスを確保するだけでなく、重要鉱物市場を適切に管理していくための国際的な枠組みやルール形成、国家間でのデータ共有が重要となる。

さらに、重要鉱物に係るサプライチェーンのモニタリングとリスク管理は不可欠だ。地政学的緊張や自然災害リスクなどに対する効果的な対応策を準備しておかなければならない。全てのリスクに対処することは難しいため、どのリスク対応を優先するのか、どのように対処すべきなのかの検討を進める必要があるだろう。本稿のスコープ外となるが、再生可能エネルギーへの移行や経済のデジタル化が進めば、サイバー攻撃のリスクが高まることも忘れてはならない。実際、2015年にはロシアがウクライナの電力システムをハッキングし、電力供給を混乱させたことがある。

最後に、クリーンテックや需要鉱物の自由な流通を保証するためには、自由貿易体制の維持が重要となる。日本のように資源を持たない国にとってはなおさらだ。行き過ぎた規制強化や保護主義的な措置は逆効果であり、脱炭素化への移行を遅らせエネルギー安全保障を脅かす。

重要鉱物の自由な流通を担保しつつ、どのようにサプライチェーンのリスクを軽減していくのか。双方へのバランスのとれたアプローチが求められている。補助金などの資金援助を有志国間で共有または調整するような「補助金のフレンドショアリング」は有効な打ち手の1つとなるだろう。

<参考文献・資料>

(※1)European Commission, “European Critical Raw Materials Act”, accessed on Dec 20, 2023.

(※2) Orgalim, “Orgalim recommendations on the European Critical Raw Materials Act”, June 2023.

(※3)Business & Human Rights Resource Centre, “Manufacturing of electric vehicle batteries riddled by human rights violations”, May 10, 2023.

(※4)IEA (International Energy Agency), The Role of Critical Minerals in Clean Energy Transitions, May 2021.

(※5)Mark Burton, “Critical Mineral Shortages to Ease on Investment Surge, IEA Says”, Bloomberg, July 11, 2023.

(※6)“Reserves of Cobalt Worldwide in 2022, by country”, Statista, 2022.

(※7)注2に同じ

(※8)Daily Metal Prices accessed on Dec 18, 2023.

(※9)2023年7月、中国商務部によるガリウム・ゲルマニウムの輸出管理強化。2023年12月にグラファイト(黒鉛)の輸出管理強化。

中華人民共和国商務部 「商务部 海关总署公告2023年第23号 关于对镓、锗相关物项实施出口管制的公告」 2023年7月3日。

中華人民共和国商務部 「商务部 海关总署关于优化调整石墨物项临时出口管制措施的公告」 2023年10月20日。

A. Ananthalakshmi and Mai Nguyen, “Malaysia to ban export of rare earths to boost domestic industry”, REUTERS, Sep 11, 2023.

(※10)European Bank for Reconstruction and Development, Transition Report 2023-24: Transitions Big and Small, 2023.

(※11)Think Tank European Parliament, “EU’s response to the US Inflation Reduction Act (IRA)”, June 2023.

(※12)U.S. Department of Commerce, “Section 232 Investigation on the Effect of Imports of Steel on U.S. National Security”, accessed on Dec 18, 2023.

(※13)European Commission, “WT/DS548 - United States - Certain Measures on Steel and Aluminium Products”, accessed on Dec 18, 2023.

(※14)Emily Rauhala and Ellen Nakashima, “European officials object to Biden’s green subsidies as protectionist”, The Washington Post, Dec 4, 2022.

(※15)“EU leaders agree to cut reliance on China”, DW, June 30, 2023.