相互関税の特徴

世界の金融市場を混乱に陥れている米国の相互関税。その特徴をまず整理したい。

トランプ大統領は2025年4月2日夕(米東部時間)、国家緊急経済権限法(IEEPA)に基づく、相互関税措置を実施するための大統領令に署名した[i]。米国の巨額の貿易赤字が製造業の劣化を招き、高度な製造能力やサプライチェーンを弱体化させているとして、国家緊急事態を宣言した。

この関税措置は次の2点が柱となる。

(a). 全ての国を対象とした10%の相互関税(基本措置)、4月5日午前0時1分(米東部時間)発効

(b). 貿易赤字相手国を対象とした相互関税(上乗せ分)、4月9日午前0時1分(米東部時間)発効

※ 日本を含む多くの国・地域に対しては4月9日、(b)の上乗せ分が90日間停止され、(a)の10%追加のみ発効

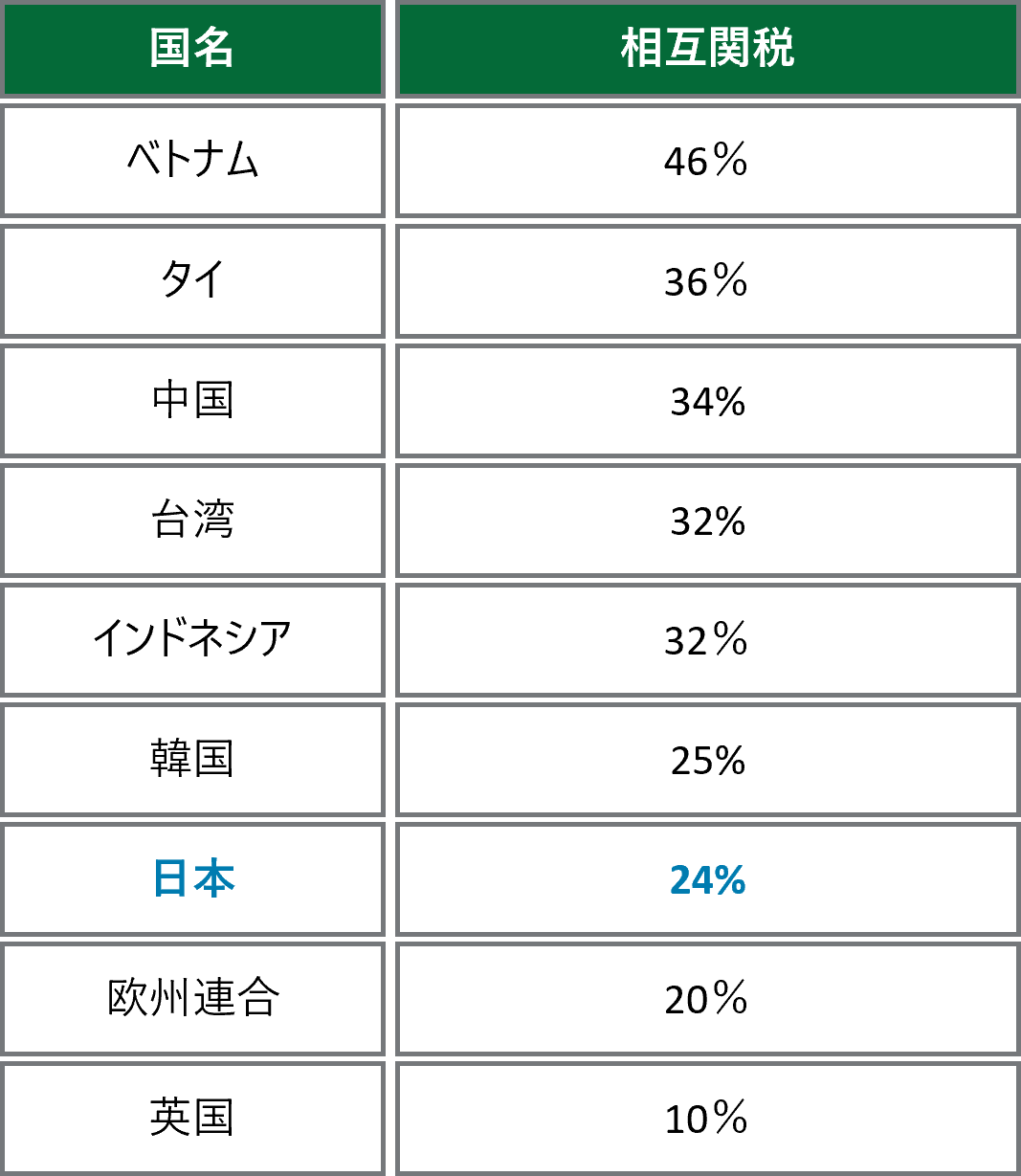

国別の相互関税は日本をはじめ、対米貿易黒字が多い約60の国・地域が対象であり、米国は「関税率の高さ」、「非関税障壁の大きさ」に応じて設定したと説明する。日本に対する相互関税は24%。ベトナムの46%、中国の34%などと比べては低いが、欧州連合(EU)の20%、英国の10%と比べると高い水準である。(図表1)

図表1 米政府が4月2日に公表した相互関税率

(データソース)ホワイトハウス資料[ii]

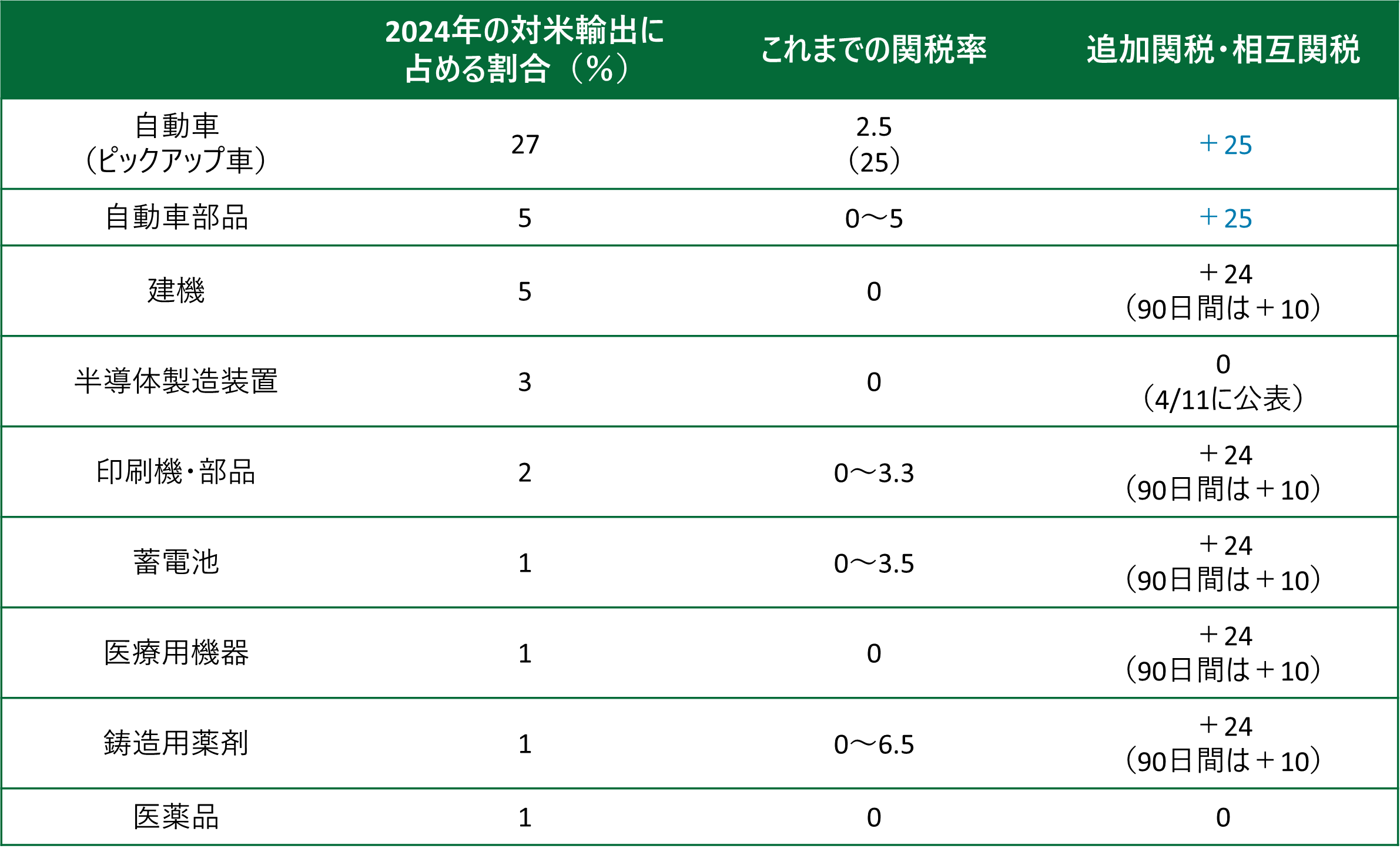

今回の相互関税措置では、鉄鋼・アルミニウム製品や自動車・自動車部品、銅、医薬品、半導体、重要鉱物など一部の品目は対象外となった。ただし、鉄鋼・アルミについては2月に通商拡大法232条に基づき、日本製を含めて幅広い製品に25%の追加関税が実施されている。自動車・自動車部品は4月3日に通商拡大法232条に基づく25%の追加関税が導入されており、半導体や医薬品なども今後、追加関税が賦課される可能性は残っている。

これらのトランプ2.0における主だった関税が発効し、多くの日本製品には10~25%の追加関税が実施された。(図表2)

図表2 日本の主要な米国向け輸出品に対する関税率

(データソース)経済産業省資料[ⅲ]および米国国際貿易委員会データベース[ⅳ]、米税関・国境取締局通達[ⅴ]

多くの日本政府・企業関係者は関税率24%という水準を想定していなかった。また、米州地域よりもアジア地域の関税率が総じて高水準であるほか、米国の制裁対象国のロシア、ベラルーシ、北朝鮮は関税が適用されていない。米国の保守系シンクタンクは、政権が算定基準の係数を間違えた可能性があると指摘[ⅵ]しており、「発表から50日足らずで設定された関税率」には国内外から不信の声が上がった。

関税公表後、世界の金融市場は混乱に陥り、米国の景気後退を予想する見方が広がった。トランプ政権は4月9日、中国を除いたほぼ全ての国・地域に対する相互関税(上乗せ分)の追加を90日間猶予し、4月11日には半導体製造装置やスマートフォンに対する相互関税を適用除外することを公表した。しかし、現時点で関税措置を全面撤回する兆しはない。

交渉の留意点、日米の狙い

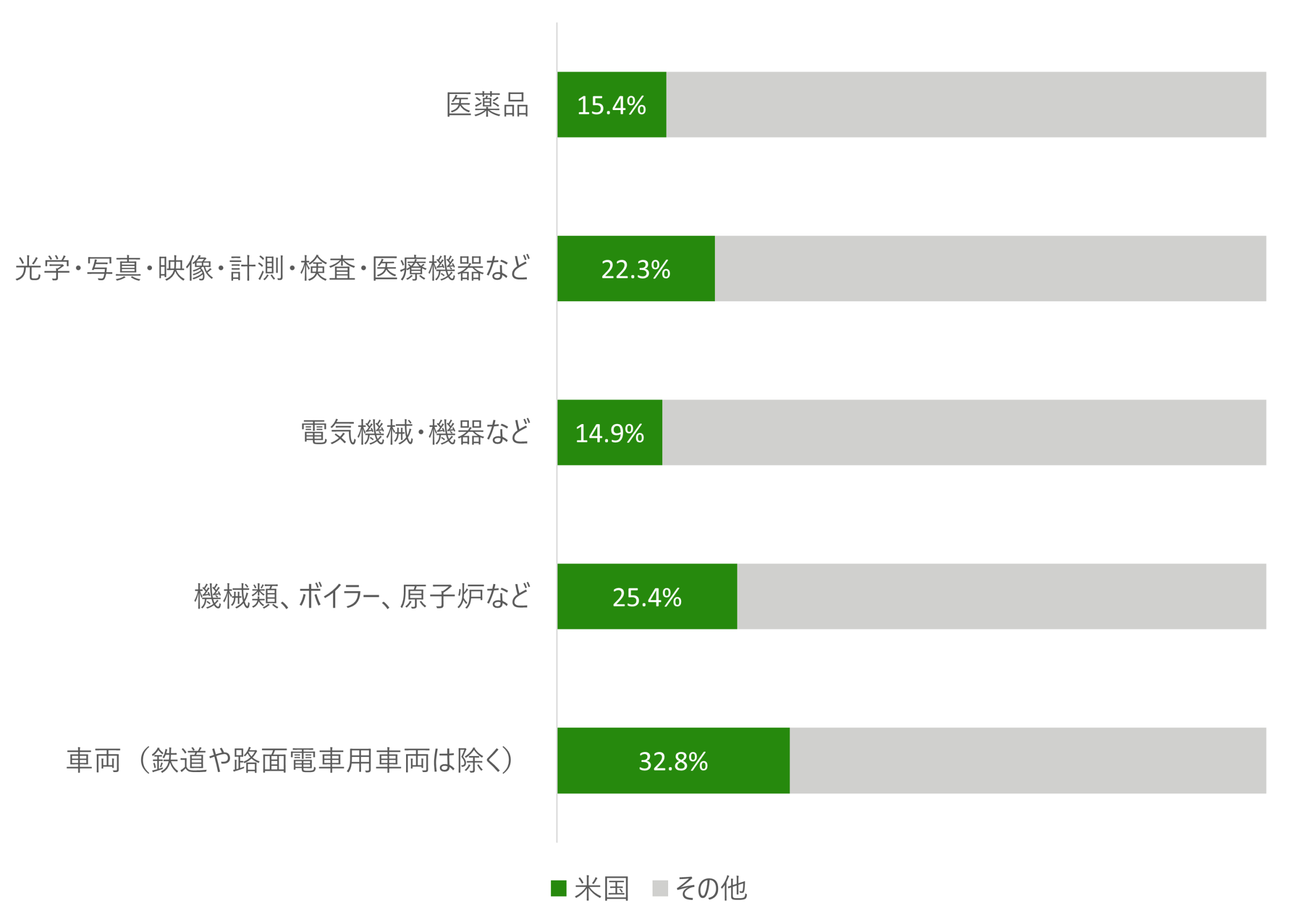

日本の自動車(車両)の輸出額の3割超は米国が占めており、日本企業の経済活動にとって「脱米国市場」は現実的な選択ではない。(図表3)

図表3 主要輸出製品に占める米国向けの割合

(データソース)国際連合データベース[ⅶ]

トランプ2.0の関税措置によって、対米輸出産業は米国でのコスト吸収策やサプライチェーン、投資の再検討を迫られる。個別の産業・企業の取り組みに加え、政府による対抗・対応措置の検討や関税の適用除外への働き掛けが重要となる。日米両政府は4月7日、首脳会談[ⅷ]を経て、閣僚級の交渉を始めることを決めた。

日本と米国の2国間では2020年、自由貿易協定(FTA)である日米貿易協定[ix]が発効している。この協定は米国が離脱した環太平洋経済連携協定(TPP)[x]での日米2国間の市場アクセスを基盤とし、貿易自由化を目指すものである。日本にとっては、米国から相互関税・追加関税の適用除外の確約を得て、日米貿易協定の水準に戻すことが目標になりそうだ。

一方、トランプ政権の関税措置の狙いは「他国に奪われた利益の奪還」である。カギを握るのは、相互関税の算定基準として示された次の5点だろう。

(a). 米国の輸入品に課される関税

(b). 不公平、域外適用、また差別的と見なされる税制措置(付加価値税=VATを含む)

(c). 非関税障壁、補助金などの有害な政策、海外で事業を展開する米国企業にコストを課す規制要件

(d). 市場価値をゆがめる為替政策

(e). 市場アクセスや公正な貿易を妨げるあらゆる慣行

上記5点に関わる米国側の不満を解消しなければ、交渉の着地は難しい。すなわち、経済・安全保障動向などによって、トランプ政権が自主的に関税を撤回しない限り、日本は自国の政策やルールの変更を強いられかねない。

交渉の留意点、「通商・財政・為替」の融合

留意すべきは、日本政府は今回、従来の対米交渉方針を適用できない可能性があるという点である。その交渉方針とは、

・米国との2国間交渉は避ける

・通商交渉をする場合は財政・為替政策と分離する

――の2点である。いずれも、21世紀に入ってから、日本政府の対米経済(通商)交渉方針の根幹に据えられてきた。

日本の高度経済成長以降、日米間には貿易不均衡とともに、為替や安全保障の負担など多様な課題が存在し続けている。日本政府は1980年~90年代に日米貿易摩擦・協議で譲歩を迫られた経験から、米国と一対一で包括的なFTA交渉を実施した場合、水面下で安全保障の負担などを問題提起され、一方的な市場開放を迫られることを危惧してきた。

「米国との一対一を避ける」。この方針に沿った政策が、日本の2013年のTPP交渉参加であった。日本は12番目のメンバーとしてTPP交渉に参加し、他のメンバー国と合従連衡することで、関税協議やルール策定で米国に全面的に譲歩せざるを得ない状況を避けようとした。

「通商交渉と財政・為替政策の分離」も、2013年以降のドル高・円安基調で輸出環境が好転した日本にとっては重要であった。この環境下で、米国が通商交渉の席上、為替(円安)に不満を示した場合、それが日本の金融政策などを束縛する恐れがあるため、通商と財政・為替の間に壁を設けることを基本方針とした。

TPP交渉では、米国の財務省が連邦議会の要望を背景に、協定文に為替に関する条項を導入することを求めたが、日本は他の交渉国と連携して、米財務省の主張をかわし、為替条項を別の付属文書に記すことで「形骸化」することに成功した。

2017年の第1次トランプ政権によるTPP離脱後、日本は米国との2国間交渉を回避できなかった。しかし、副総理・副大統領間の調整を長期化させ、協議範囲を限定することによって、日米貿易協定の本文に為替条項が盛り込まれる事態は免れた。

しかし、トランプ2.0において、関税措置は、「貿易赤字の調整」にとどまらず、「財源確保」や「規制やルールの修正」を強制するための政策手段と明確に位置付けられている。関税措置の算定基準には、非関税障壁に加え、財政・為替政策が明示され、新たな交渉では日本に論点として突きつけられる。従来、外形的には分離されていた通商と財政・為替、さらに安全保障がトランプ2.0ではセットにされ、交渉の対象となる可能性がある。日本にとっては、二つの方針を堅持しながら、交渉の期間とタイミング、協議の範囲を限定し、自国に有利な方向に誘導できるかが重要になる。

米通商代表部(USTR)のジェミソン・グリア代表は8日の上院公聴会に出席し、農産物の市場開放を求めると強調した。米国が主張し得る「貿易上の妨げ」のうち、本稿では幅広い日本企業に影響する領域として、①為替・税制、②電子商取引・デジタル貿易障壁――を取り上げたい。

① 為替・税制

相互関税措置は先述した通り、「市場価値をゆがめる為替政策」や「VATのような税制」が算定対象に組み込まれた。対日交渉はグリア通商代表に加え、スコット・ベッセント財務長官が担当することが決まっており、適用除外の条件に為替や広義の財政課題が持ち出される可能性がある。為替と日本国内税制への圧力は、業種問わず日本の産業に大きな影響を及ぼす。

為替をめぐっては、トランプ政権はドル高傾向が米国製品の競争力を弱体化させ、貿易赤字を拡大していると訴えている。日本政府内にも、急激な円安基調を警戒する声があり、日米の思惑が重なる可能性はある。日米間の為替協議を財務当局間に限定させ、米国側の過大な要求をそらすことが日本にとっては課題になりそうだ[ⅺ]。

一方、税制については、トランプ政権は他国の付加価値税(VAT)を米国製品・産業の障壁とみなしている。多くの国のVATは国内(域内)製品を外国に輸出する際にVATを免除(相当額を還付)しており、連邦としてのVATを導入していない米国の製品は相対的に不利になっているとの主張である。すなわち、トランプ政権は「米国製品に対するVAT=関税」、「米国向け輸出取引に対するVAT還付=補助金」と考えていることになる。

日本の消費税もEUのVATと同様に輸出取引時の免除(還付)を認めており、トランプ政権が問題視する可能性がくすぶっている。

ベッセント財務長官は7日、SNSに投稿した声明で「日本は引き続き緊密な同盟国であり、関税、非関税障壁、通貨問題、政府補助金を巡る生産的な取り組みを楽しみにしている」と表明した。税制には直接言及していないものの、トランプ政権が日本の消費税還付を補助金とみなすならば、交渉の場で揺さぶられる恐れがあるだろう。

② 電子商取引・デジタル貿易障壁

米通商代表部が3月31日に公表した2025年版「外国貿易障壁報告書」(National Trade Estimate Report on Foreign Trade Barriers)[ⅻ]では、日本の電子商取引・デジタル貿易障壁に関する懸念が3年ぶりに記載された。2022年版と同様に、内閣官房のデジタル市場競争本部の政策と公正取引委員会による指針を取り上げたほか、2021年施行のデジタルプラットフォーム取引透明化法が規制する「特定プラットフォーム提供者」に米国の巨大デジタル企業が集中し、コンプライアンスコストの増加を強いていると批判している。

報告書での日本のデジタル貿易障壁の再掲は今後の適用除外交渉で、米国が日本に巨大プラットフォーム企業に対する規制運用の修正を求める兆しと見ることもできる。

デジタル貿易障壁をめぐる協議では、米国とEUの交渉に目配りすべきだろう。トランプ政権はプラットフォームや人工知能(AI)、再生可能エネルギーなどEUによる幅広い領域の規制を批判しており、米EU交渉では、日本よりも先鋭的なEU・欧州諸国のデジタル法制の修正や適用除外が議題になる。米国がEUに何を要求し、争点とするのか。この点について、日本政府と企業の情報収集が重要になる。

「マールアラーゴ合意」への布石か?

前回のレポートでも指摘した通り、日本企業は「日本に対する交渉の優先度」、「争点となる障壁」、「日本が提供できる代案」を注視し、交渉の行方を見極めることが極めて重要になっている。本稿では最後に、トランプ関税2.0を読み解く補助線として、「マールアラーゴ合意」という仮説に焦点を当てたい。

1985年9月22日に米国ニューヨークのプラザホテルで米政府は英国、日本、西ドイツ(当時)、フランスと協議し、ドル安誘導に向けた協調介入に合意した。この「プラザ合意」は米国の産業競争力の強化が目標とされ、日本ではその後の円高や経済停滞の要因になったと見られている。

金融市場では今、トランプ政権の関税発動が、第2のプラザ合意(ドルの協調切り下げ)となる「マールアラーゴ合意」への布石ではないかとの観測が広がっている。マールアラーゴ合意とは、投資ファンドのストラテジストのスティーブン・ミラン氏が2024年11月に公開した論文「グローバル貿易システムの再構築に向けたユーザーズガイド」(A User’s Guide to Restructuring the Global Trading System)[xiii]で示した仮想の多国間通貨枠組みであり、トランプ氏のフロリダ州の別荘名に由来する。ミラン氏は2025年3月に米経済諮問委員会(CEA)委員長に就き、第2次トランプ政権の経済運営の中核を担っている。

ミラン氏はこの論文で

(a). 米国に製造業と雇用を取り戻す

(b). 米国の安全保障の傘に入っている他国に負担を求める

――ことが重要だと訴え、新たな国際金融システムを構築し、「持続的なドルの過大評価」(ドル高)を是正すべきだと提言している。

これらの目標を達成するための方策として記載されたのが、

・米国の製造業を強化するため、関税を引き上げる

・関税を材料に他国に通貨調整・政策協調を促す

・多国間あるいは一国主導によって通貨調整を実施する(ドル高是正)

・他国が保有する短期米国債を、超長期の米国債(100年ゼロクーポン債)に買い替えさせる(金利上昇の抑制、米政府の金利負担の回避)

・米国の安全保障提供、関税対応と引き換えに他国に通貨調整と超長期国債購入を要求する(米国の覇権維持)

・国際緊急経済権限法(IEEPA)を活用して他国による米国債保有に使用料を課す

――などの措置である。

ミラン氏の論文は、米国の経済学者から「現実に根差していない」(ジェフリー・フランケル、ハーバード大学ケネディ行政大学院教授)といった批判[xiv]を受けている。一般に、関税引き上げは米国の貿易赤字の縮小やインフレ圧力によって短期的にドルに上昇圧力がかかるためである。論文はドル高を是正するため、協調介入によってドルを切り下げるとしているが、プラザ合意が結ばれた1985年と比べて国際金融市場は複雑さを増しており、協調介入の効果は疑問視されている。さらに、米国への反発が広がる中、他国にドル高是正への協調や100年債の購入を強いることは難しいとの見方も多い。

ただし、第2次トランプ政権は、この論文をなぞるようにして関税措置と安全保障を振りかざし、他国を交渉の場に着けようとしている。論文は、通商政策を主導するピーター・ナバロ大統領上級顧問の主張と一致しているところもある。

果たしてマールアラーゴ合意はトランプ2.0における戦略目標なのか。実施されたとしても米国が望む結果につながるのか。現時点で解を得ることは難しい。だが、トランプ2.0の経済チームが国際金融・貿易システムの破壊的な創造を夢見ている可能性は否定できない。当然、破壊的創造が起きれば、日本の経済・産業構造も直撃を受ける。プラザ合意後の1年間で、1ドルは240円から150円まで切り下がった。留意が必要だろう。

(協力:平木綾香研究員)

※本文中の意見や見解に関わる部分は私見であることをお断りする。

<米国の通貨政策に関する注釈>

トランプ政権の主要幹部は「強いドル」を望んでいると語る一方、貿易赤字削減・国内製造業強化のためにドル安につながる経済政策を志向し、他国の通貨安誘導を批判している。ただし、米政府において、こうした言動は矛盾していない可能性がある。国際通貨当局者の間では「米国にとって『強いドル=ドル高』ではない」との見方が強まっている。ベッセント氏は財務長官就任前の2024年10月に「ドルの切り下げと(基軸通貨としての)ドルの支配は排他的ではない」と指摘している[xv]。

ミラン氏の論文は、他国に通貨調整と外貨準備運用の変更(超長期米国債への買い替え)を強制し、ドルを一気に切り下げるとともに、超長期国債の提供によって米国の支配(金融・安全保障体制での覇権、信任)を持続させることを狙った思考実験と読み取れる。第2次トランプ政権がこのアイデアをどの程度、共有しているのか注視すべきである。

<参考レポート>

トランプ2.0、100日後の留意点「相互関税」―警戒すべき非関税障壁への圧力 | DTFA Institute | FA Portal | デロイト トーマツ グループ

トランプ2.0に揺れる欧州、反威圧措置を行使するのか? | DTFA Institute | FA Portal | デロイト トーマツ グループ

<参考文献・資料>

[i] The White House. (2025, April 2). Regulating Imports with a Reciprocal Tariff to Rectify Trade Practices that Contribute to Large and Persistent Annual United States Goods Trade Deficits.

https://www.whitehouse.gov/presidential-actions/2025/04/regulating-imports-with-a-reciprocal-tariff-to-rectify-trade-practices-that-contribute-to-large-and-persistent-annual-united-states-goods-trade-deficits/

[ii] 注ⅰと同じ.

[iii] 経済産業省. (2025年4月8日). 「米国の関税措置に対する国内対応について」. 内閣官房ホームページ.

https://www.cas.go.jp/jp/seisaku/tariff_measures/dai1/siryou2.pdf

[iv] United States International Trade Commission. Harmonized Tariff Schedule 2025 HTS Revision 8.

https://hts.usitc.gov/

[v] U.S. Customs and Border Protection. (2025, April 11). CSMS # 64724565 - UPDATED GUIDANCE – Reciprocal Tariff Exclusion for Specified Products; April 5, 2025.

https://content.govdelivery.com/bulletins/gd/USDHSCBP-3db9e55?wgt_ref=USDHSCBP_WIDGET_2

[ⅵ] Kevin Corinth, Stan Veuger. (2025, April 4). President Trump’s Tariff Formula Makes No Economic Sense. It’s Also Based on an Error. The American Enterprise Institute.

https://www.aei.org/economics/president-trumps-tariff-formula-makes-no-economic-sense-its-also-based-on-an-error/

[ⅶ] The United Nations Comtrade database.

https://comtradeplus.un.org/

[ⅷ] 外務省. (2025年4月7日). 「日米首脳電話会談」. 外務省ホームページ.

https://www.mofa.go.jp/mofaj/na/na1/us/pageit_000001_01785.html

[ⅸ] 外務省. (2020年1月1日). 「日本とアメリカ合衆国との間の貿易協定」. 外務省ホームページ.

https://www.mofa.go.jp/mofaj/ila/et/page23_002886_00001.html

[x] 内閣官房. (2016年4月13日). 「環太平洋パートナーシップ協定」. 内閣官房ホームページ.

https://www.cas.go.jp/jp/tpp/tppinfo/2016/index.html

[ⅺ] 日本の加藤勝信財務相とベッセント財務長官は2025年1月29日の会談で「為替については両大臣の間で協議」する方針を確認した.

財務省. (2025年1月29日). 「日米財務大臣会談」. 財務省ホームページ.

https://www.mof.go.jp/policy/international_policy/convention/dialogue/20250128184521.html

[ⅻ] United States Trade Representative. (2025, March 31). 2025 National Trade Estimate Report on FOREIGN TRADE BARRIERS.

https://ustr.gov/sites/default/files/files/Press/Reports/2025NTE.pdf

[xiii] Stephen Miran. (2024, November). A User’s Guide to Restructuring the Global Trading System. Hudson Bay Capital.

https://www.hudsonbaycapital.com/documents/FG/hudsonbay/research/638199_A_Users_Guide_to_Restructuring_the_Global_Trading_System.pdf

[xiv] Jeffrey Frankel. (2025, March 20). Is Trump Engineering the Decline and Fall of the Dollar? Project Syndicate.

https://www.project-syndicate.org/commentary/mar-a-lago-accord-would-spell-the-end-of-dollar-dominance-by-jeffrey-frankel-2025-03

[xv] Simplify Asset Management. (2024, October 18). Entering the Fall 2024 | Alarming Signs? - Fireside Chat with Scott Bessent.

https://www.youtube.com/watch?v=D18IRACRJio&t=1947s

※最終閲覧日はすべて2025年4月13日.