欧州連合(EU)は、EU補助金の提供を条件に、中国企業に対し欧州企業への技術移転を求める方針を検討していると報じられている[1]。この方針は、中国が長年実施してきた外国企業への知的財産権共有要求への対抗措置とも捉えられる。しかし、これまで中国の不公正な貿易慣行を批判してきたEU自身が同様の手段を採用することは、EUの貿易政策や自動車産業戦略の方向性をどのように再定義するのかという問いを突き付けている。

本稿では、欧州自動車産業の経済的重要性を概観し、欧州が直面している危機の背景を地政学リスクの観点から読み解く。その際、トランプ2.0の影響にも触れながら、今後の欧州の自動車産業戦略の行方を展望する。

なぜ欧州にとって自動車産業は重要なのか

自動車産業は、欧州における数少ない世界的競争力を持つ産業の1つである。世界の売上高上位10社のうち4社がEUに本社を構えており、この産業はEU経済において極めて重要な役割を果たしている[2]。

自動車産業には260万人が直接従事しており、これはEUの製造業全体の雇用の6.1%を占める。また、同産業はEU製造業全体の付加価値の8%を生み出している。さらに、新型コロナウイルスのパンデミックによる経済停滞から回復後も、EU域外との貿易において年間約1100~1400億ユーロの貿易黒字を維持しており、これは自動車生産総額の約20%に相当する[3]。

加えて、自動車産業は、ヨーロッパのイノベーションを牽引する主要な分野でもある。年間約700億ユーロが研究開発(R&D)に投資されており、これはEU全体のR&D支出の約3分の1を占めている[4]。

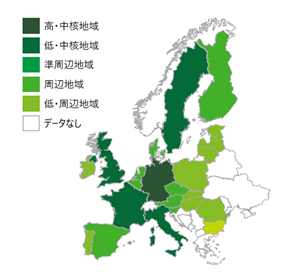

ただし、欧州自動車産業の発展には地域ごとの差異が見られ、以下の3つのタイプに分類される(*図1参照) [5]。

- 中核地域

- 大規模な市場を持ち、戦略的機能(R&D、意思決定、マーケティング)が集中している

デジタル化やEVへの投資が活発であり、外国資本の関与少ない

- 例:ドイツ、スウェーデン、フランス、イタリアなど

- 周辺地域

- 小規模な市場で輸出志向の安価な大衆向けモデルや単純な部品組み立てが中心

- 戦略的機能は弱く、外国資本の影響が強い中で中核地域に依存している

- 例:オランダ、スペイン、チェコ共和国、スロバキアなど

- 準周辺地域

- 中核地域と周辺地域の特徴が混在する地域

- 戦略的にも経済的にも中間的な位置付けとなる

例:ポルトガル、ポーランド、ルーマニアなど

図1 欧州域内の地域別特徴なぜ欧州自動車産業は危機に陥ったのか

(データソース)Pavlínek(2022)

なぜ欧州自動車産業は危機に陥ったのか

欧州の自動車メーカーは現在、かつてない深刻な危機に直面している。その背景には、域内市場での需要の低迷、急速なEVシフト、そして中国メーカーの台頭がある。以下、これらの要因について詳述する。

第一の要因として挙げられるのは、EU域内市場における自動車需要の低迷である(*図2参照)。同市場は、2008~2009年の金融危機および2010年の欧州債務危機を乗り越え、2012年から2019年にかけては安定的な成長を続けてきた。しかし2019年以降、成長が鈍化し、2020年の新型コロナウイルスの流行を契機に、経済危機やサプライチェーンの混乱など複数の問題が重なり、新車登録台数は、2018~2019年のピーク時の半分にまで落ち込んだ。その後、2022年に底を打ち、販売台数はやや回復したものの、2023年以降も依然として2010年代の水準を下回っている。特に、ドイツとフランスという最大市場の低迷が目立ち、2024年の1~10月における新車登録台数は、ドイツで0.4%減、フランスで2.7%減と、回復の兆しは限定的である[6]。

図2 中国・米国・欧州における販売台数

.png)

(データソース)中国汽车工业协会、U.S. Bureau of Economic Analysis (BEA)、European Automobile Manufacturers’ Association(ACEA)

需要の低迷の背景には、EU全体の経済停滞やインフレ、さらに政策の不確実性が挙げられる。特に、自動車価格の大幅な上昇が顕著である。最も手頃な価格帯のモデルでも価格は平均41%引き上げられ、これは同期間の累積インフレ率の約2倍に相当し、多くの消費者が新車購入を躊躇する要因となっている[7]。

加えて、政府による自動車購入支援プログラムの縮小や停止も需要低迷を加速させている。ドイツ政府は、2023年11月、憲法裁判所が新型コロナウイルス対策予算の転用を無効とする判決を下したことを受け、EV購入補助金制度を突然終了した。その後、2024年9月にEVやゼロエミッション車(ZEV)の購入を促進する税制優遇措置を再導入したが、政策の急激な変更は市場の混乱を招いている[8]。

一方、フランスの政策は保護主義に傾斜している。2023年12月、フランス政府は環境保護を目的にしたEVの購入支援プログラムにおいて、製造・輸送過程の二酸化炭素(CO2)排出量を基に算出した「環境スコア」が一定基準を満たすモデルに補助金対象を限定した[9]。この新基準により、中国メーカーのBYD「Atto」や「Dolphin」、さらに中国で製造されたテスラ「Model 3」やBMW「iX3」などが支援対象外となった。欧州製のEVが優遇される結果となり、補助金の趣旨を普及促進から持続可能性の向上へシフトさせるという表向きの理由以上に、中国メーカーの市場シェア拡大を抑制する狙いが透けて見える[10]。

このようにEU加盟国が独自の支援策を頻繁に変更することで、市場全体に不確実性が生じ、自動車市場にネガティブな影響を及ぼしている。これらの政策の揺らぎは、需要回復の妨げとなり、欧州自動車産業の競争力低下につながるリスクを孕んでいる。

第2の要因は、急激なEVシフトがもたらす構造的な問題である。欧州自動車工業会(ACEA)は、EUの厳格な自動車規制(排出ガス規制)が域内メーカーの競争力を低下させると批判している。特に、EUが温室効果ガス削減目標を最優先に取り組む姿勢が、自動車業界に十分な移行期間を与えず、EVシフトによる大幅な追加コストを業界に強いている点を問題視している。

さらに、ACEAは、EVやZEVへの移行を支える基盤が十分に整備されていないと指摘。具体的には、充電および水素ステーションの不足、原材料やバッテリーの安定供給体制の不備が挙げられる(*図3参照)。また、EUの支援策がこれらの課題を十分に解決しておらず、産業界の転換を効果的に後押しする政策が欠けていると主張している [11]。

一方で、EUの排出ガス規制は年々厳格化されており、今後数年間で業界のコストが大幅に増加することが予想される。対応できなければ罰金を払わなければいけない。この状況に対し、ACEAは、2025年に予定されている乗用車および商用車のCO2削減目標を達成することは現実的ではないと警告している。

図3 欧州自動車工業会によるEU自動車産業行動計画策定に関する提言

(出所)欧州自工会による提言を基にDTFAインスティテュート作成 [12]

ただし、インフラ整備の遅れや支援不足がEVシフトを妨げているとは言い切れない。2023~2024年の市場動向をみると、需要の低迷は、マクロ経済環境の影響を強く受けていることが示されている。経済が回復すれば、自動車市場は再び活性化し、高価格帯のEV販売も拡大する可能性もある。さらに、EV業界ではサプライチェーンの効率化が進んでおり、バッテリー単価の低下によって、EVの販売価格も下がりつつある。こうした状況は、市場の回復と相まって、EVの普及を後押しするだろう。

いずれにしても長期的な競争力を確保するには、規制の明確性と予測可能性が不可欠だ。厳格な環境規制を維持することは、欧州メーカーが外部競争に対応する技術革新を促進し、技術的な遅れを防ぐ手段となるだろう。他方で、場当たり的な規制緩和による市場保護は、業界全体の戦略や計画を混乱させるリスクがある。こうしたアプローチは、投資の遅延や矛盾したメッセージの発信に繋がり、結果的に欧州メーカーの国際競争力を弱めるかもしれない。

そして第3に、中国の自動車メーカー、特にEV分野での急速な台頭によって、欧州自動車産業は、これまでにない厳しい競争環境に直面している。この背景には、中国政府による長期的かつ戦略的な産業政策があり、その成果は世界市場において顕著に現れている。

中国の産業政策は、過去10年以上にわたり、「製造業の技術力を向上させ、外国技術への依存を減らすことで、持続可能な発展と国家の安定を確保する」という基本方針に基づいてきた[13]。この方針は米中の地政学的緊張の高まりとともに、国家安全保障の側面が強調され、技術・データ保護、自給自足の推進、サプライチェーン管理が政策の柱となっている。特にEVは戦略的重要分野と位置付けられ、中国政府は、研究開発支援、税制優遇、需要促進のための補助金、保護主義的措置を組み合わせた包括的な産業政策を展開してきた。

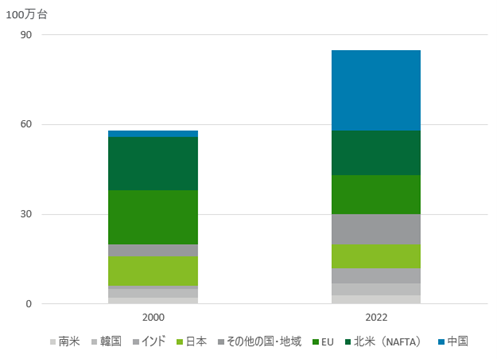

これらの政策によって、中国メーカーはEV分野で世界的な競争力を確立し、グローバル市場での存在感を大幅に高めた。たとえば、BYDやCATLなどの企業は、生産規模や技術力において欧州を含む先進国のメーカーを凌駕している。現在、中国市場は世界のEV販売の3分の2以上を占め、この規模の大きさがスケールメリットを生み出し、バッテリーをはじめとする主要部品のコスト削減を可能にしている(*図4参照)。一方で、欧州自動車産業は生産台数や輸出台数の減少など、競争力低下の兆候が顕在化している(*図5参照)。

図4 世界自動車生産の国・地域別の台数・シェア

(データソース)Draghi(2024)

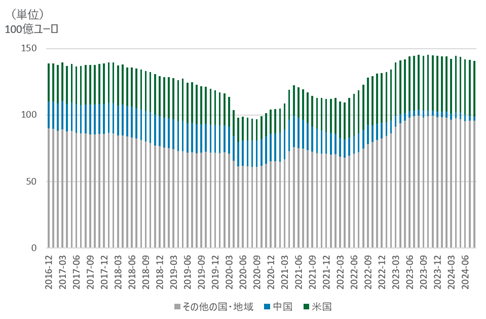

図5 EUの自動車産業の貿易黒字の推移―中国に対する貿易黒字の大幅な減少

(データソース)Eurostat

中国がEV分野で成功している背景にはいくつかの要因が挙げられる。まず、都市部の深刻な大気汚染問題が政治的な課題として顕在化しており、この解決策としてEVの普及が積極的に推進された。同時に、内燃機関車(ICE)分野における技術的な遅れを克服するため、新技術に注力することが合理的だと判断されたことも一因である。

また、中国政府は国内イノベーションの促進を通じて国内企業の競争力を強化し、自給率の向上や海外市場への進出を政策目標としてきた。特に、サプライチェーンの支配を通じた地政学的な優位性の確保は、中国政府の戦略的目標と一致している。中国は化学や金属分野で競争優位性を持ち、電池生産に必要なリチウムやコバルトなどの原材料を確保する点で世界をリードしている点も大きな強みとなっている。

加えて、中国メーカーは国家の支援を受けて価格競争を強化しており、例えばBYDは一部のモデルを欧州市場の同等モデルより40~60%安い価格で販売している。この結果、欧州メーカーは、高価格帯へのターゲットシフトを図り、品質で競争する戦略を採用した。しかし、この戦略は欧州メーカーの価格競争力低下を招き、欧州市場のみならず新興国市場でもシェアを失う要因となっている。ブラジル、インドネシア、アフリカといった新興国では、低価格帯がボリュームゾーンであるため、中国メーカーの効率的な生産体制が有利に働いている。

さらに、欧州メーカーはコスト削減のために生産拠点を中国に移転しており、現在、EU市場における輸入車の約21%が中国製である。生産拠点の中国移転は、欧州の自動車産業の競争力や雇用、投資に負の影響を及ぼし、さらに中国依存を深める結果となっている。

トランプ2.0は欧州自動車産業にとってチャンスか、それともリスクか

ここで、トランプ氏の再登場が、危機にある欧州自動車産業にとってリスクとなるのか、チャンスをもたらすのかを検討しておきたい。

2024年11月の米大統領選挙でトランプ氏が勝利したことにより、自動車業界を取り巻くリスク環境が大きく変化した。この状況は、欧州の自動車産業にとってチャンスとリスクの両面を持ち合わせているが、総じてリスクの側面が強いといえる。

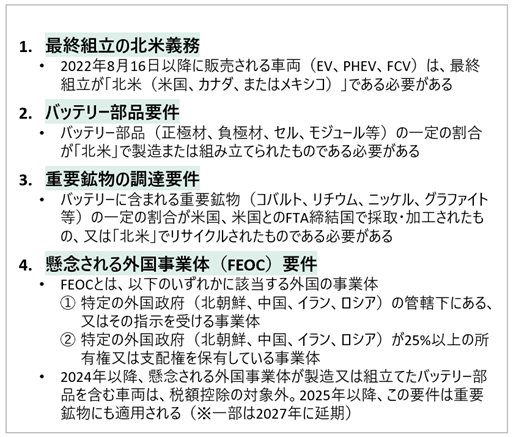

トランプ氏は就任後、インフレ抑制法(IRA)のEV支援プログラムを廃止する方針を検討していると報じられている。この動きは、EU製造業に対する差別的な要素を解消する可能性があり、短期的には欧州メーカーにとって有利に働くかもしれない[14]。IRAは、2022年8月にバイデン政権下で成立した。総額3690億ドル規模の気候変動対策への補助金提供を通じて、米国のクリーンエネルギー産業の活性化することを目的としている。これには、EV購入時の税額控除も含まれており、米国市場でのEV普及を後押ししてきた。

しかし、EUと米国が自由貿易協定(FTA)を締結していないため、IRAの優遇措置はEUの自動車メーカーには適用されず、同法の恩恵を享受できない仕組みとなっていた。このため、欧州メーカーは米国市場で競争上の不利な立場に置かれる一方、IRAの要件を満たすために米国内への生産拠点の移転を余儀なくされる状況が生じた(*図6参照)。これにより、EU域内では、雇用喪失や投資削減といった経済的な懸念が広がっていた。

図6 IRAにおけるEV購入に関する主な税額控除の要件

(出所)DTFAインスティテュート

トランプ氏による政策変更がEUにとって競争環境の一部を改善する可能性がある一方で、長期的にはアメリカ市場における規制や優遇措置の動向に左右されるリスクも残る。

2024年9月にバイデン米大統領が中国製EVへの関税を100%に引き上げたことは、米国市場における欧州メーカーの競争力を相対的に高めた。しかし、中国に製造拠点を持つ欧州メーカーにとってはコスト増加などの負の影響が避けられていない。さらに、トランプ氏は、メキシコやカナダからの輸入品全般に25%の関税を課す意向を表明している。この政策が実行されれば、米国市場向けにメキシコで部品を製造している欧州メーカーにとって大きな打撃となるだろう。また、トランプ氏は過去にドイツの自動車メーカーを名指しで批判し、EUに追加関税を課すと繰り返し脅してきた。これが新政権下で再び貿易摩擦の火種となり、交渉の主要な課題として浮上する可能性も高い。

さらに懸念されるのは、トランプ氏がテスラのCEOであるイーロン・マスク氏と盟友関係を築いている点だ。これにより、新政権はテスラの利益に沿った政策を形成し、欧州メーカーに不利な市場環境を作り出すリスクが高まる。このような状況では、自動車業界全体でリスクと不確実性が増大し、短期的には欧州メーカーの投資意欲が損なわれる可能性が高い。

欧州は自動車産業の危機にどう対応するのか

欧州の自動車産業は、欧州と中国、米国との競争関係、さらには自動車産業の構造的変化に直面し、これまでにない危機的な状況にある。このような中、欧州委員会がどのような対応方針を打ち出すのかが注目されているが、その前にまず、域内で進行中の議論を整理する必要がある。

欧州自動車産業を取り巻く環境は大きく変化している。EVへのシフトは、従来の自動車産業のビジネスモデルに深刻な影響を与えた。従来型の自動車産業では、大手メーカーが設計から製造、マーケティングに至るまで垂直統合型のビジネスモデルを構築していたが、EVの普及により、付加価値の中心がエンジンからバッテリーや電子機器、ソフトウェア制御に移行している。これにより、自動車産業の構造が大きく揺らぎ、新たにバッテリーメーカーやテクノロジー企業の台頭が目立つようになった。自動運転技術や人工知能(AI)、車車間通信技術の発展により、2030年までに自動車産業の付加価値の約50%が電子機器やソフトウェアによるものになると予測されている。

こうした変化において、欧州は深刻な試練に直面している。バッテリー生産を支える化学やテクノロジー分野での基盤が弱く、アジアや米国企業に遅れを取っているため、競争力維持が難しい状況にある。この状況を打破し、競争力を高めるため、欧州委員会は、中国に対抗する姿勢を強めている。

その一環として、欧州委員会は2024年10月29日、中国製バッテリー式電気自動車(BEV)に相殺関税措置を導入すると発表[15]。中国政府から受ける補助金の規模や反補助金調査への協力度合いに応じて、メーカーごとに異なる関税率が設定された。例えば、既存の10%関税に加えて、BYDには17%、吉利汽車(Geely)には18.8%、上海汽車集団(SAIC)には35.3%が課せられた。一方、テスラには、中国メーカーほど補助金を受けていないと判断され、9%に引き下げられた。調査に協力したメーカー(欧州メーカーを含む)には20.7%の関税が課される。

この措置の背景には、中国政府による多額の補助金政策がある。欧州委員会は、2023年9月から中国政府の補助金が世界貿易機構(WTO)のルールに違反している可能性があるとして調査をしてきた。今回の決定はその調査結果に基づいたものであり、欧州委員会は、中国メーカーの価格競争力が、中国政府による補助金や市場価格を下回る条件で提供されるバッテリー、原材料、土地などによって支えられていると結論づけた。

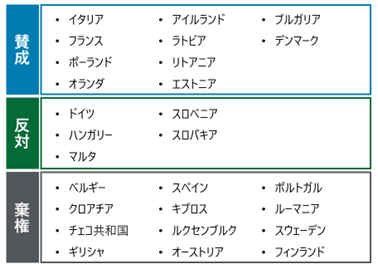

しかし、この措置を巡ってEU内で意見が分かれていることも注目すべき点である。加盟国27ヵ国のうち、10ヵ国が賛成、12ヵ国が棄権、5ヵ国が反対票を投じた(*図7参照)。いずれにしても、最終的に妥協案が承認されない限り、この措置は発行される見通しである。

図7 投票結果

(出所)DTFAインスティテュート

特筆すべきは、ドイツが「反対票」を投じたことだ。2024年7月の非拘束力の投票では棄権していたが、最終的にはドイツメーカーの積極的なロビー活動の影響を受けて反対に転じた。多くのドイツ企業は、中国による報復措置や中国国内でのドイツ企業の投資に対するリスクが高まることを懸念している[16]。このドイツの姿勢は、EU内で同国が最も中国寄りの立場にあることを示していると同時に、EU全体での対中強硬策を阻む最大の障害ともなっている。また、フランスとの立場の違いが一層鮮明になった点も見逃せない。

さらに、ドイツのスタンスは、EUが中国への経済的依存を軽減する「デリスキング」方針に対する米国の懐疑心を強め、EUと米国間の摩擦を引き起こす懸念もあり、今後の欧州と中国、さらには欧米関係の行方に影響を与えるだろう。

(過去の経緯 *参照:経済安保は保護主義を促進するのか?――欧州の中国製EV締め付けケースから考察する | DTFA Institute | FA Portal | デロイト トーマツ グループ)

また、EU内で議論されているもう1つの対中措置として、フランスが主導する技術移転の強制がある。冒頭で述べた通り、これはEUの補助金と引き換えに、中国企業に対し欧州企業への技術移転を義務付けるものであり、中国がこれまで外資系企業に知的財産の移転を求めてきた産業戦略を、逆にEUが模倣する形となっている。

この措置の目的は、中国製品や中国企業を排除することではなく、むしろ中国のメーカーに対し、EU域内での工場設立や合弁会社の設立、さらには技術の共有を促すことにある[17]。実際、中国と欧州の企業間で合弁事業やパートナーシップの数は急増している。例えば、ステランティスは、2023年10月、中国の新興EVメーカーである浙江零跑科技(リープモーター・テクノロジー)の株式21%を取得し、2024年5月には合弁会社を設立している[18]。また、スペインのEVスタートアップであるEBRO(エブロ)は、中国の奇瑞汽車(Chery)と合弁会社を立ち上げた[19]。EUはこうした協力関係をさらに支援する姿勢を示している。

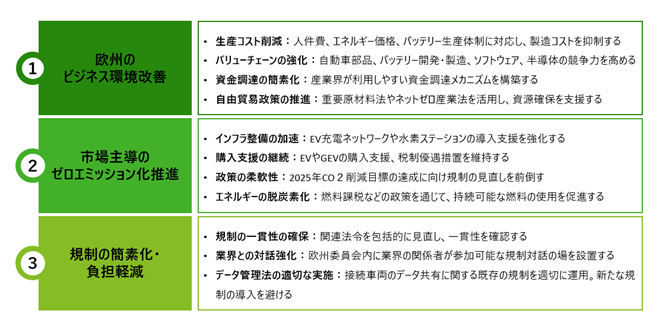

欧州の自動車産業戦略の行方――3つのシナリオ

EUの自動車産業戦略の行方は、対中強硬姿勢の強化、自律的戦略の追求、そしてEU内の対立激化による自動車産業そのものの衰退という3つのシナリオが考えられる。

第1のシナリオは、2025年1月に誕生するトランプ米政権の対中強硬政策に歩調を合わせる形で、EUが中国製EVやバッテリーに対する規制を強化するケースである。この場合、中国製EVへの関税引き上げや、技術移転の条件適用範囲の拡大、環境規制を活用した中国製品の抑制が進む可能性がある。ただし、関税は両刃の剣であり、中国企業を一部排除できたとしても、競争力の高い企業が生き残り、長期的にさらなる競争力を得るリスクがある。また、中国市場に依存するドイツの自動車メーカーは、中国の報復措置によって大きな損害を受ける可能性が高い。このようなシナリオでは、EU内部の企業や国ごとの利害調整が課題となる。

次に、EUが自律的な戦略を追求するシナリオでは、米中対立に左右されず、独自の産業政策を強化し、競争力を高める取り組みが行われる。この中には、欧州バッテリー連合を通じた域内のバッテリー生産能力の強化、ネットゼロ産業法や重要原材料法を活用したサプライチェーンの多様化とリサイクル基準の強化が含まれる。また、2035年に予定されているガソリン車販売禁止の延期が議論されており、この措置はイノベーションの時間を確保しつつ、気候目標達成と産業保護のバランスを取るための妥協案といえる。ただし、加盟国間での利害対立が依然として存在し、統一的な戦略の策定には困難が伴う。また、第2次トランプ政権誕生に伴い、欧米の貿易摩擦が再燃すれば、中国への姿勢を軟化させる可能性もある。

最後に、悲観的なシナリオとして、EU加盟国内での対立が激化し、中国との競争に敗北するケースが挙げられる。この場合、加盟国間の利害の不一致が政策の方向性を曖昧にし、結果として一貫性のある戦略を欠いた状態になる可能性がある。フランスやドイツのように自動車産業の付加価値を重視する国と、中国からの投資を積極的に誘致しようとするハンガリーやスペインのような国との間で、戦略的な分裂が広がる恐れがある。これにより、EU全体としての競争力が低下し、産業の衰退を招く可能性がある。

欧州委員会は関税や規制の強化を通じて中国製EVのシェア拡大に対抗する意向を示しているが、これらの措置の実効性には不透明な部分がある。特に、加盟国内の分裂や中国からの報復措置の可能性が、この戦略を複雑化させている。関税措置が発動された場合でも、市場の状況を継続的に監視し、回避行為を防ぐための対応が求められる。

EUがこの危機を乗り越えるためには、短期的な保護政策だけでは十分ではなく、技術革新の加速や生産基盤の強化といった中長期的な視点が不可欠である。欧州の自動車産業が置かれた状況は、日本にとっても教訓となり得るだろう。今日の欧州は明日の日本。この先も注視していきたい。

<関連レポート>

インフレ削減法(IRA)成立から2年、米国経済に見る成果と課題 | DTFA Institute | FA Portal | デロイト トーマツ グループ

<参考資料>

[1] Alice Hancock, Andy Bounds and Alec Russell, “EU to demand technology transfers from Chinese companies”, Financial Times, November 19, 2024.

[2] William Connell Gracia and Maria Garrone, “Reshaping the Road Ahead: Exploring Supply Chain Transformations in the EU Automobile Industry”, European Commission Single Market Economics Briefs, No.3, 2024.

[3] Volkswagen(フォルクスワーゲン)、Mercedes-Benz(メルセデス・ベンツ)、BMW、そしてStellantis(ステランティス)が含まれる。Draghi, Mario. The Future of European Competitiveness. European Commission, 2024.

[4] ACEA, “Key Figures on the EU Auto Industry”, October 2, 2023.

[5] Petr Pavlínek, “Relative Positions of Countries in the Core-Periphery Structure of the European Automotive Industry.” European Urban and Regional Studies, vol. 29, no. 1, 2022, pp. 59–84.

[6] ACEA, "New Car Registrations: +1.1% in October 2024; Year-to-Date Battery Electric Sales +4.9%" , November 21, 2024.

[7] Alejandro Gonzalez, “European carmakers have raised prices by 41%: T&E”, Motor Finance Online, November 6, 2023.

[8] The Federal Government, “Sending out a signal to boost climate-friendly mobility”, September 4, 2024.

[9] フランス政府は、2023年1月に発表した環境報奨金制度は、EVの個人・法人購入に対して、大きな支援を提供していた。支援額は、最大5000ユーロ(※法人は3000ユーロ)を上限に車両の27%。さらに低所得(年収約14000ユーロ以下)の購入者には、2000ユーロを追加で支給する。

[10] Ministère de l'Économie et des Finances, “Achat d’un véhicule : comment fonctionne le bonus écologique ?”, December 3, 2023.

[11] ACEA, “European auto industry calls for urgent action as demand for EVs declines”、September 19, 2024.

[12] ACEA, “ACEA president unveils input for EU automotive industrial plan; including a simplified regulatory framework”, December 10, 2024.

[13] Barry Naughton, The rise of China's industrial policy, 1978 to 2020, University of California Institute on Global Conflict and Cooperation, June 9, 2022.

[14 ] Jarrett Renshaw, Chris Kirkham and Nora Eckert, “Exclusive: Trump's transition team aims to kill Biden EV tax credit”, Reuters, November 15, 2024.

[15] European Commission, “EU imposes duties on unfairly subsidised electric vehicles from China while discussions on price undertakings continue”, October 29, 2024.

[16] Christoph Steitz, “EU tariff vote on China EVs a 'fatal signal' for sector, German carmakers warn, urging compromise”, Reuters, October 4, 2024.

[17] 2023年のEUにおける中国の投資の約70%はEVの製造に関連するものであった。Rhodium Group, “Chinese FDI in Europe: 2023 Update”, June 6, 2024.

[18] Stellantis, “Leapmotor International Begins Operations to Expand Global Electric Vehicle Sales Starting September 2024 in Nine European Countries, Followed by Other Key Growth Regions”, May 14, 2024.

[19] “Spain's Ebro-EV Motors, China's Chery join hands to develop new cars”,Xinhua, April 20, 2024.

*ウェブサイトはいずれも2024年12月20日閲覧