当社が実施した「日本経済及び日本企業の競争力に関する調査」にて、ビジネスパーソンは、米国市場を最重視しつつ、グローバルサウスにも注目しているとの結果が出た。実際、米国を中心とする先進国の相対的な衰退と中国の台頭により、「グローバルサウス」の重要性は近年増している。とくにウクライナ戦争など地政学的な緊張が増す中、日本としてグローバルサウス諸国とどのように向き合っていくかが問われている。(※参照 日本経済及び日本企業の競争力に関する調査| DTFA Institute | デロイト トーマツ グループ (deloitte.jp))。

「グローバルサウス」の確たる定義はないものの、一般的に、アジア、中東、アフリカ、ラテンアメリカの地域に含まれる発展途上国や新興国を指す(中国を除く)。

本稿では、グローバルサウスの重要性について①新たな市場の獲得、②経済安保の確保の観点から概観したうえで、日本としてのASEANとの向き合い方を考えたい。

グローバルサウスは、将来的な市場獲得だけでなくパートナーとしても重要性が高まっている

グローバルサウス諸国は、人口の規模の拡大や豊富な資源を背景に成長している。これらの地域は2050年までには全世界の人口の約3分の2を占めると予想されるほど、今後も継続的な人口増が見込まれ成長性の高い市場である。

図1 世界のGDPに占める各地域の割合の変化

.png)

(データソース)世界銀行

グローバルサウスは、今後数十年にわたり、世界経済や国際政治においてより大きな影響力を持つようになるだろう。とくに、インド、インドネシア、ナイジェリア、ブラジルなどは、新たな経済大国になる可能性がある。

地域イニシアチブである東南アジア諸国連合(ASEAN)、南米南部共同市場(メルコスール)、アフリカ連合(AU)は、それぞれが地域の中心性と独立性を高めている。これらは、自国や地域の利益を代表し、地域問題を解決するために結束を固めつつある。さらに、2022年のロシアによるウクライナ侵攻を受けて、西側諸国とロシアの間で緊張が高まる中、グローバルサウス諸国は、欧米とは異なる立場を取ることで、国際社会における自らの重要性を再認識させる動きを見せた。

また、グローバルサウスでは、新たなビジネスネットワークが形成されている。中国は、「一帯一路」構想(BRI)やその一環であるデジタル・シルクロードといったプロジェクトを通じてグローバルサウスにおける影響力を強化しようとしている。加えて、中国は民主化せずとも経済成長を実現し、外交政策の独立性を維持し、さらには国内企業のイノベーションを促進する新しい経済発展のモデルを示した。これは、欧米諸国の価値観や体制に必ずしも賛同しないグローバルサウス諸国にとって魅力的な選択肢となっている。

これらの地域では、中国の資本や技術が欠かせない存在となっている反面、中国からの投資は中国の利益が反映される傾向がある。スリランカ、パキスタン、アフリカの一部の国などでは、BRIなどのプロジェクトは持続的な経済発展に繋がっていないとの指摘もある(※1)。

それでも、グローバルサウス間(南―南)の連携も強化されつつある。以前は、先進国が主な経済パートナーだったが、最近ではASEANの起業家がアフリカやラテンアメリカの市場に目を向けるなど、グローバルサウス地域間の経済関係は深化している。実際、グローバルサウス間(南―南)の貿易量は、1995年の世界全体の10.8%から、2020年には25%まで増加しており、この傾向は今後も続くことが予想される(※図2参照)。

図2 国際貿易における先進国と発展途上国の割合(1995年と2020年の比較)

.png)

(出所)Brookings(※2) ※北は先進国を意味する

留意すべき点は、グローバルサウス諸国は、必ずしも一枚岩ではないということだ。これらの国々が反欧米という立場で利害が一致することがあっても、多くの場合、各国は国内政治や自国の経済成長が最優先課題としている。例えば、インドは中国と安全保障上の競争関係にあり、ブラジルはラテンアメリカから十分な支持を得られていない状況にある。したがって、「グローバルサウス」という枠組みは、新しい連合の出現というよりは、むしろ国家間のパワーシフト、すなわち国際秩序の変容を反映していると解釈する方が適切だろう。

日本を含む先進国は、このような南-南のネットワークを補完すると同時に、後発開発途上国への支援をしながら、お互いの経済成長を促進するための関係構築が求められている。

また、グローバルサウス諸国はコバルト、銅、ニッケル、リチウム、レアアースなどといった重要鉱物の主要な産出国でもある(※図3参照)。これらの鉱物は、再生可能エネルギーや宇宙・防衛分野の核となるものであり、デジタル化やグリーンエネルギーへの移行には不可欠だ。

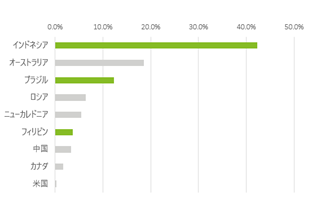

図3 世界全体に占めるニッケルの埋蔵量(上)/リチウムの埋蔵量(下)の国別の割合

(データソース)U.S. Geological Survey(※3)

しかし、このような鉱物は埋蔵、生産および製錬工程が特定国に集中していることから、供給国の政治情勢や自然災害などにより鉱物資源のサプライチェーンが途絶するリスクが高い。また、重要鉱物へのアクセスは経済的影響力ひいては、地政学的なパワーに繋がるとの見方もある。グローバルサウスの一部の国で、資源ナショナリズムが強まりつつあることがこれを裏付けている。例えばチリは、資源ナショナリズム志向が強い国の1つであり、2023年4月に「国家リチウム戦略」を発表した(※4)。また鉱業セクターへの課税強化を目的とした鉱業ロイヤリティ法が2024年1月から適用されている(※5)。インドネシアは、2020年にニッケルの輸出を規制(2023年にはボーキサイトも規制対象に加えた)。輸出規制の狙いは、資源依存型の産業構造から産業の高付加価値化への転換である。実際、ニッケル埋蔵量の強みを活かしてEV生産の地域ハブを確立するために、インドネシア政府は、米国や中国の電気自動車メーカーなどへ対内投資を働きかけている。

このような背景から、欧米諸国では鉱物資源確保が課題となっている(※参照 EUの重要原材料法――資源ナショナリズムへの傾斜に留意を | DTFA Institute | デロイト トーマツ グループ (deloitte.jp))。

資源を持たない日本においても、グローバルサウス諸国は、グリーントランスフォーメーション(GX)やデジタルトランスフォーメーション(DX)を実現するうえで重要なパートナーとなる。ここで重要となるのが、相手国のニーズを満たすための施策を設計することであり、資源開発プロジェクトへの投資や技術供与だけでなく、資源国の産業の高度化への支援が求められる。グローバルサウス諸国との関係強化は、日本の経済安全保障(資源)を確保するためにも不可欠となる。

グローバルサウス諸国との向き合い方を検討する際には、各地域の「特性」と「注力分野(相手国が重視する戦略テーマ×日本が重視する戦略テーマ)」の掛け合わせが必要となる。以下では、日本のプレゼンスの相対的な低下が懸念されるASEANに焦点を当て、これからの日・ASEAN関係を考えたい(※図4参照)。

図4 ASEAN諸国の最大輸入相手国の変化(緑:日本、赤:中国)

.png)

(データソース)The ASEAN Secretariat(※6)

多くのASEAN諸国は経済成長を実現している一方で、一部の国では少子高齢化が進む

まずASEANの現状を概観する。

ASEANは、東南アジア地域10か国(インドネシア、カンボジア、シンガポール、タイ、フィリピン、ブルネイ、ベトナム、マレーシア、ミャンマー、ラオス)で構成されている連合組織であり、今後東ティモールが加盟する見通しだ。

ASEAN地域内の人口は過去10年間で約10%増加しており、世界人口の約8.5%を占める。また、域内の平均年齢は低く、生産年齢人口の割合は60%である(※図5参照)。なお日本の生産年齢人口の割合は2050年に約51%まで減少する見込みだ(※7)。他方、インドネシアやフィリピンの人口は急激に増加しているものの、シンガポールやタイでは少子高齢化が進んでおり、人手不足に直面している。今後他国も高齢者の割合が拡大する見込みだ。

ASEANの名目GDPは約3兆6223億米ドルで、世界の約3.6%を占める。タイ、インドネシア、ベトナムは自動車などの製造業の生産拠点としての重要性が高まっている。

図5 ASEANの人口構造(%)

.png)

(データソース)The ASEAN Secretariat(※8)

ASEANは、①さらなる域内連携強化、②産業の高度化、③中国リスク軽減の受け皿を目指す

次に、短期的なASEAN経済を展望する。ポイントは、

① ASEANの域内連携強化

② 産業の高度化

③ 中国リスク軽減の受け皿

――の3点である。

① ASEAN経済統合の深化、さらなる域内の「連結性と強靭性」強化を目指す

2024年のASEAN議長国であるラオスは、「連結性と強靭性」をテーマに掲げ、ASEANの協力強化、インフラの連結性の促進、開発格差の解消、そして経済統合の深化を追求する。

ASEAN加盟国間では、経済の発展段階や規模、外交政策の方針などがそれぞれ異なることから、経済の統合が難しいという側面もある(※図6参照)。

図6 ASEAN各国の市場規模や投資環境

.png)

(データソース)IMF、World BankからDTFAインスティテュート作成

それでも多くのASEAN諸国は、貿易・投資の自由化、ルールの調和、共通の基準を備えた単一市場の確立を目指している。ASEANは、1993年以降、ASEAN自由貿易地域(AFTA)を通じて関税引き下げを進めてきた(2018年にその目標を達成)。これに伴い、地域内の貿易、投資や観光の促進、国境を越えた収入源の多様化など多岐にわたる産業においてASEAN域内の需要とビジネス機会の増加が見込まれる。

② デジタル化、サステナビリティへの取組を加速させるなど、産業の高度化を目指す

2023年のASEAN高級経済実務者会合(SEOM)での主要議題からも明らかなように、デジタルやサステナビリティはASEANの注力分野だ(※図7参照)。多くの国では、これらのテーマを国家戦略として掲げており、デジタル化の推進や持続可能な開発を通した経済成長を目標としている。

図7 2023年SEOMでの主要アジェンダ

.png)

(出所)DTFAインスティテュート作成

また、国により状況は異なるものの、脱炭素社会への移行を背景に、特にタイやインドネシアをはじめとする国々では電気自動車(EV)へのシフトを推進する動きが加速している。ASEAN地域におけるEV市場は、2030年までに500億ドル規模に拡大する見込である。シンガポールにおいても、2040年までに内燃機関車(ICE)からゼロエミッション車(ZEV)へと段階的に置き換えていく方針だ。

他方、(1)充電インフラの整備が整っていない、(2)EVの供給体制が整っていない、(3)ASEANの消費者にとってEVは比較的高価などといった課題もある。また、ASEAN経済は依然として石油や石炭に依存している側面が強く、カーボンニュートラルの実現には多大なるコストを有する(※9)。経済成長と脱炭素化実現をどのように両立していくのかが課題である。

③ ASEANは中国リスク軽減の受け皿にも

昨今の米中間の競争の激化(米中貿易摩擦)は、ASEAN経済にも大きな影響を与えている。2023年の広島サミットでは、サプライチェーン強靭化に向け、新興国・途上国への支援を強化することで合意した。また、米国は関税引き上げなどの措置を通して中国からの輸入を制限している。その結果、米国を中心に、中国市場向け以外の生産拠点としてASEANが選ばれる傾向にある。要するに、ASEANは製造業のハブとなっている。

実際、欧米諸国だけでなく、中国や韓国によるASEANへの投資は拡大している(※図8参照)。今後ASEAN地域における市場や人材の獲得競争が一層激しくなるだろう。

図8 ASEANへの外国直接投資(国別)

(データソース)ASIA Society(※10)

今後の日ASEANの経済・企業連携はフラットな共創関係で成長が加速するだろう

日本企業にとって、ASEANは、安い労働力と労働集約的な生産拠点から、グローバル・バリューチェーンの要へと変化している。そしてこれからの日・ASEAN関係は、気候変動対策やデジタル経済の実現を目指すための共創拠点となっていくだろう。

シンガポールやインドネシアをはじめとするASEAN各国では、テクノロジーをバックボーンとしたユニコーン企業が次々に誕生しており、こうしたリージョナルプレイヤーが地域全体でのDXやイノベーションを牽引している。モバイルペイメントアプリの普及やデータを利用した旅行計画の提案など、デジタル技術を活用した先進的な取組は日本にとっても大きな学びとなるだろう。こうした流れに乗り遅れないためにも、日本にはASEANと「共創」するという発想が求められる。また、日本が直面する少子高齢化など社会課題はASEAN諸国も共有するものであるため、協力領域の裾野は拡大していくのではないだろうか。

地政学的な視点からもASEANとの連携は必至だ。ASEAN地域は、東アジアから南アジア、オセアニアへと繋がる戦略的な位置にある。この地域の安定は、日本のエネルギー資源の安全な輸送路の確保に直結し、結果的に日本の安全保障にとっても不可欠となる。

また、日・ASEANの連携を強化していくにあたり、各国別にアプローチするのではなく、ASEAN地域全体を俯瞰し、地域全体の発展と安定を視野に入れた戦略を構築することが重要だ。ASEANを含めグローバルサウス諸国におけるビジネス展開は、先進国とは異なる難しさがあることは想像に難くない。そのため、長期的な視野を持ち、相互理解と信頼を深めることが求められる。いずれにしても、今後の日・ASEANの連携は、お互いの特性や強みを活かしたフラットな共創関係に基づき、双方にとっての成長と発展が加速していくことが期待される。

<参考資料・文献>

(※1)Tola Amusan, “The Belt and Road Initiative’s Impact Depends on the Recipient Country”, The Diplomat, Dec 2, 2023.

(※2)Andrew Mold, “Why South-South trade is already greater than North-North trade- and what it means for Africa”, BROOKINGS, Dec 11, 2023.

(※3)U.S. Geological Survey, “Mineral Commodity Summaries”, Jan 2024.

(※4)“National Lithium Strategy”, Gob.cl, accessed on March 21, 2024.

(※5)Ministerio de Mineria, “Presidente Gabriel Boric junto a ministros de Hacienda y Minería promulgan ley de Royalty Minero”, August 4, 2023.

(※6)The ASEAN Secretariat “ASEAN Key Figures 2023”, Dec 2023.

(※7)内閣府「令和4年版高齢社会白書」2022年。

(※8)注6に同じ

(※9)Asian Development Bank, “ASEAN and Global Value Chains: Locking in Resilience and Sustainability”, March 2023.

(※10)Asia Society Policy Institute, “Balancing Act: Assessing China’s Growing Economic Influence in ASEAN”, Nov 8, 2023.