これまで、政府は中小企業基本法で、「従業員が一定以下」(例えば製造業・建設業・運輸業などの場合、300人以下)、あるいは「資本金・出資金3億円以下」の企業を中小企業と位置付け、これを上回る規模の法人を「大企業」と扱っていた。

新たな政策では従来の大企業のうち、「従業員2000人以下」の法人を「中堅企業」と法的に定義する。政府は2024年通常国会での産業競争力強化法の改正を目指す。岸田文雄首相は2023年12月、首相官邸で開催した官民連携会議で「来年(2024年)は『中堅企業元年』として、本パッケージに位置付けられた施策を実行するとともに、これを皮切りに、中堅企業向けの政策体系を、政府一丸となって構築する」と表明した(※1)。

2024年は、政府が注力するスタートアップ企業の育成に続き、中堅企業の成長・規模拡大が進むかが問われることになりそうだ。

政府が中堅企業に対する支援に本腰を入れるのはなぜか。中堅企業は地域経済の中核的な存在であることが多く、成長に向けた政策支援の余地が大きいと見られるためである。政府は新政策によって中堅企業の成長、事業再編を促進し、経済成長や地域の雇用拡大、大幅な賃上げにつなげたい考えのようだ。

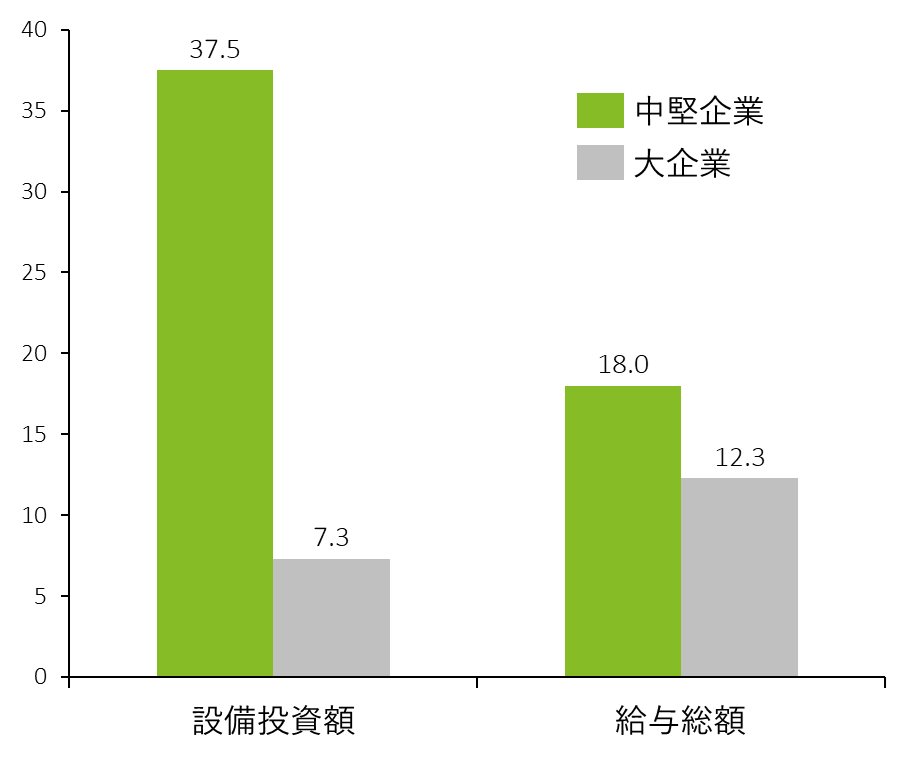

政府によると、中堅企業は過去10年間の設備投資伸び率が37.5%、給与総額の伸び率が18.0%と、それぞれ大企業を上回っており、潜在力は大きい。(図表1)

図表1 中堅・大企業の設備投資額、給与総額の10年間の伸び率(%)

※経済産業省「国内投資促進パッケージ」(※2)をもとにDTFAインスティテュート作成

従来の枠組みでは、例えば製造業ならば従業員300人超~2000人以下の企業であっても、大企業に含められ、中小企業のように手厚い公的支援を受けにくい状況にあった。

2023年12月に閣議決定された24年度政府予算案、税制改正大綱には、2000人以下の中堅企業を対象とした多様な政策措置が盛り込まれ、中堅企業に対する公的支援が拡充される。それらを整理すると図表2の通りとなる。

図表2 中堅企業に関する2024年度予算案・税制改正案

| 施策 | 概要 | |

| 予算 | 中堅・中小企業の持続的賃上げに向けた省力化等の大規模成長投資促進補助金(2023年度補正予算と合わせて3000億円) | 工場新設や大規模投資の3分の1、最大50億円を支援 |

| 税制改正 | ①中堅・中小企業のM&A促進に向けた事業再編投資損失準備金の延長・拡充 | 期間を5年から10年に延長、積み立て率を最大70%から100%に拡充 |

| ②大規模投資促進のための地域未来投資促進税制での「中堅企業枠」の設定 | 設備投資額の最大6%を控除 | |

| ③賃上げ促進税制の控除率引き上げ | 大企業・中堅企業は30%から35%に拡充 |

※経済産業省「経済産業省関係 令和5年度補正予算・令和6年度当初予算案の概要」(※3)、「令和6年度 経済産業省関係 税制改正について」(※4)をもとにDTFAインスティテュート作成

M&A・投資促進税制が注目点

中堅企業に関する予算・税制措置の中で、企業が特に注目すべきものは、税制改正における①M&A促進に向けた事業再編投資損失準備金の延長・拡充、②大規模投資促進のための地域未来投資促進税制での「中堅企業枠」の設定——であろう。

前者は、中小企業の事業承継問題が深刻になる中、中堅企業主導による再編・グループ化を促し、地域の経済成長と雇用拡大を後押しすることが目標となる。後者は中堅企業が規模の拡大に向けた投資をしやすい環境を整えることが狙いである。いずれも、地域経済・雇用の中心となる中堅企業の事業拡大を促進し、岸田政権が最重要政策に掲げる賃上げにつなげることも期待されている。

それぞれについて以下に詳述する。

① M&A促進に向けた事業再編投資損失準備金の延長・拡充

現行の中小企業事業再編投資損失準備金制度では、M&A後の統合リスクや簿外債務リスクに備え、投資額の70%を準備金として積み立て、5年間の据え置き期間経過後に取り崩すことができる。2024年度税制改正大綱では、積み立て率を2度目のM&Aでは90%、3回目以降のM&Aでは100%に拡大し、据え置き期間も10年に延長することを決めた。これにより他社を買収した企業は、M&A後の一時的な節税効果を得やすくなる。

新たな延長・拡充措置は、成長意欲を持つ中堅企業が複数回の企業買収に向かいやすい環境を整え、事業規模拡大を通じて地域経済の振興につなげることが目的である。M&Aを実施し、準備金を積み立てる中堅企業は、改正後の産業競争力強化法に基づき、賃金水準や成長意欲の度合いを審査され、認定を受ける必要がある。

② 地域未来投資促進税制での「中堅企業枠」の設定

地域未来投資促進税制は、地域の特性を生かし、高い付加価値を創出するような企業に対し、設備投資に関する税控除を認める仕組みである。対象企業は都道府県による承認を求められる。

現行の制度では「労働生産性の伸び率5%以上かつ投資収益率5%以上」といった要件を満たす企業による機械装置器具備品への投資の5%の税額控除などを認めている。2024年度税制改正では「中堅企業枠」を新設し、大企業を上回る6%の税額控除を実施し、大規模な設備投資を後押しする。中堅企業の事業規模の拡大を促すことで、地域経済・雇用の拡大への流れを生み出したい考えだ。

この制度も支援対象となる中堅企業は改正後の産業競争力強化法に沿って、賃金水準や成長意欲を審査されることになる。

要件、支援策の広がりに留意を

今後、通常国会で予算案と税制改正案が承認されれば、中堅企業という新たな枠組みに対する政策、支援策が動き出す。その際に留意すべき点は二つある。

第一に、新たに「中堅」と定義される企業のすべてが支援されるわけではないということである。政府の措置は賃上げと地域の活性化への貢献が要件となっており、企業価値向上のため、こうした取り組みを進めてきた中堅企業が有力な対象となる。限られた財源の中で、政府は新政策の効果を高めるため、賃上げや地域活性化への貢献を見極め、対象企業を厳密に選定することになる。支援を望む中堅企業は要件を満たし、地域経済への貢献を軸とした事業戦略を組み立てることが不可欠となる。厳選された中堅企業に対する税制優遇と予算措置が今後、広域での賃上げや産業活性化の呼び水となるか注視される。

第二のポイントは、新たな政策が自治体、金融機関の支援パッケージに波及するかどうかである。既に政府系金融機関は予算措置と連動する形で、中堅企業の支援案を検討し始めているようだ。今後、自治体や地域経済団体、地域金融機関も政府の政策と連携し、中堅企業に対する支援措置を設ける可能性は十分にある。該当する中堅企業は政府支援策に続く自治体・金融機関の取り組みについても情報を集め、事業拡大に向けて活用を検討していくことが重要になりそうだ。

<関連リンク>

新たな中堅企業支援、「成長の壁」解消へのポイント | DTFA Institute | デロイト トーマツ グループ (deloitte.jp)

<参考文献・資料>

(※1) 首相官邸、「国内投資拡大のための官民連携フォーラム」、2023年12月21日。

(※2) 経済産業省、「国内投資促進パッケージ」、2023年12月21日。

(※3) 経済産業省、「経済産業省関係 令和5年度補正予算・令和6年度当初予算案の概要」、2023年12月22日。

(※4) 経済産業省、「令和6年度 経済産業省関係 税制改正について」、2023年12月22日。