コメを筆頭に食品の値上がりが社会的な関心事になっている。2025年に入って、消費者物価指数(CPI)の伸びは主要国で最も高くなり(※1)、エンゲル係数は43年ぶりの高水準だ(※2)。物価高対策として消費税が焦点になり、与野党は給付金支給や減税を検討している。食品値上がりの経路と家計へのインパクトを概観したうえで、欧州の事例をもとに物価高対策を整理・検討したい。

「米類」の価格は1年で2倍に

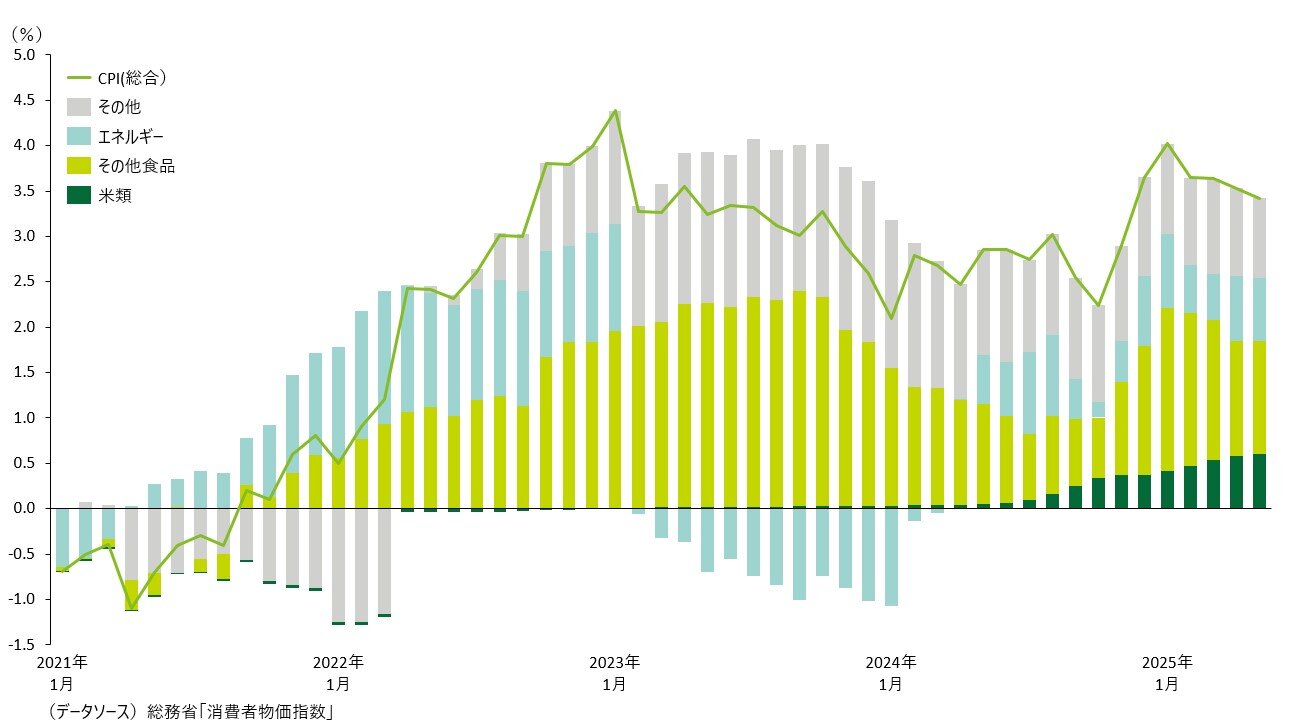

CPIは総務省が毎月発表する。2025年5月の生鮮食品を除く総合指数の前年同月に比べ3.7%上昇した。個別品目のうち伸びが大きいのが「米類」で、前年同月から101.7%上昇した。寄与度を品目別に分析すると、0.61%分は「米類」によるものだ。食品全体の寄与度が下がっている中で、「米類」の存在感が月を追うごとに大きくなっている(図表1)。

(図表1)CPIの変化率と寄与度(前年同月比)

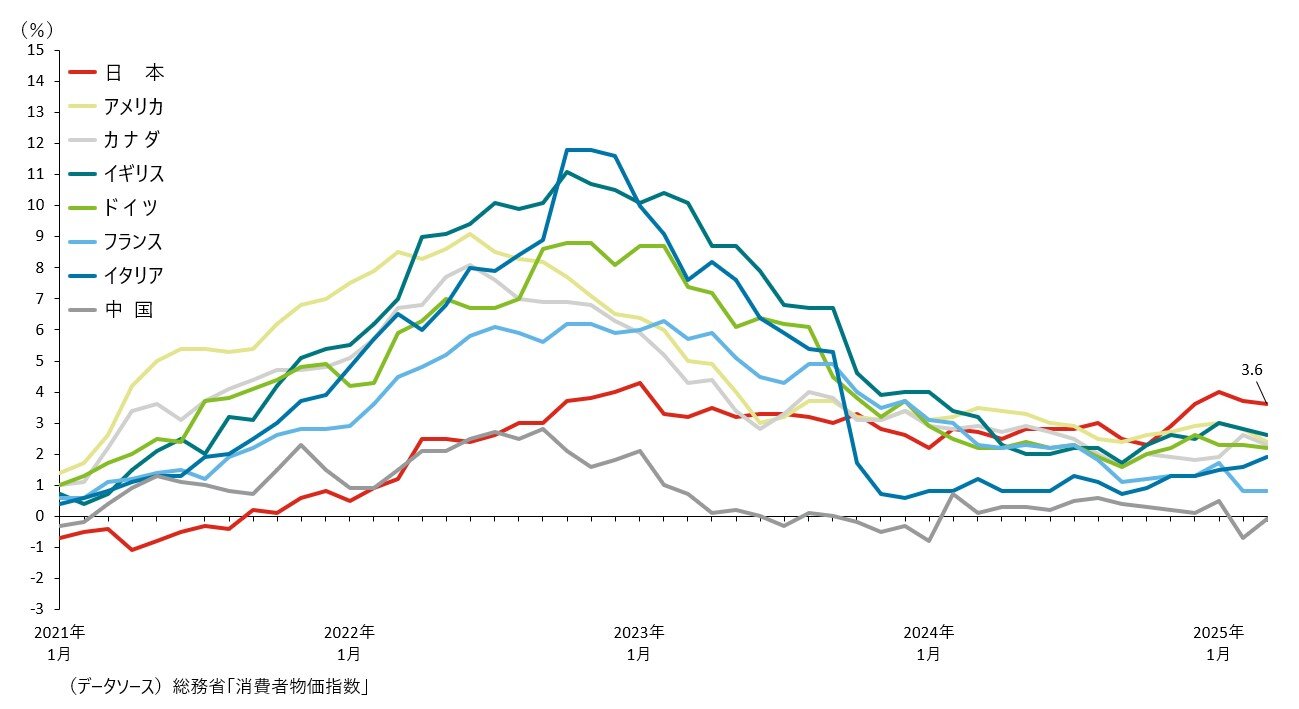

CPIの変動率を主要国で比較すると、日本は昨年冬以降、最も高い(図表2)。欧米では2022年に物価高が進み、ピーク時には上昇率が10%前後まで拡大したが2023年に入り低下した。これに対し、日本は高原状態にある。

(図表2)主要国のCPI変化率(前年同月比)

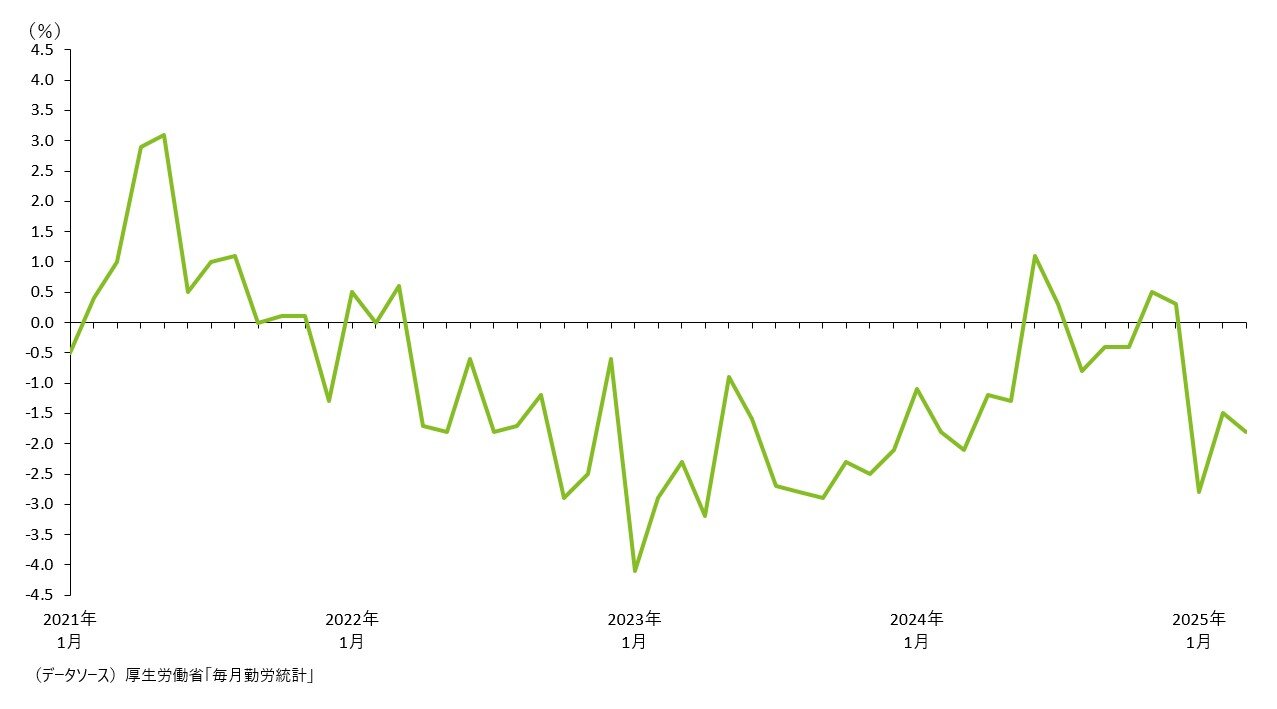

一方で物価の伸びに賃金は追いついておらず、実質賃金はマイナスが続いている(図表3)。

(図表3)実質賃金の推移

エンゲル係数上昇は「食の外部化」も影響

実質賃金の低迷は今に始まったものではなく、過去10年間のうち7年はマイナスだった(※3)。こうした環境では消費者の財布の紐は固くなり、生活に欠かせない食費の存在感が相対的に高まりやすい。その状況を端的に示しているのが、消費支出に占める食費の割合である「エンゲル係数」だ。

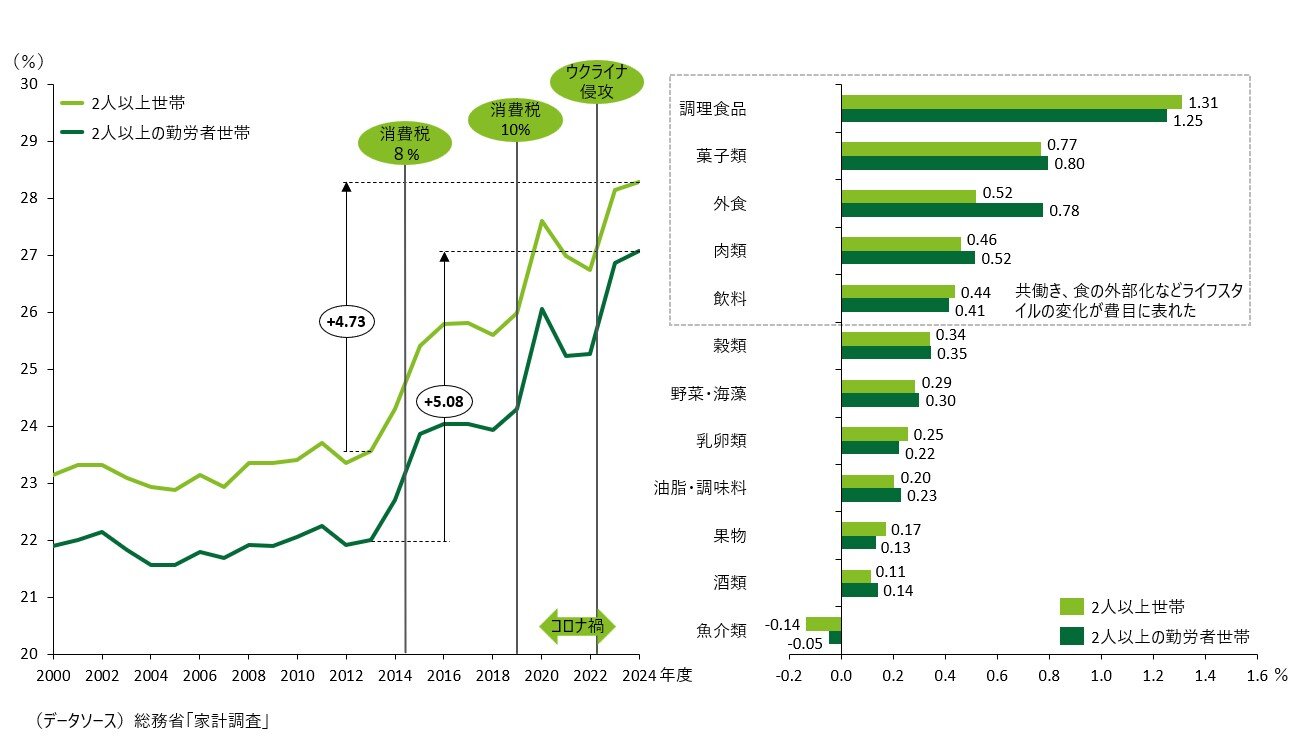

総務省の家計調査によれば、2024年のエンゲル係数(2人以上世帯)は28.3%と、43年ぶりの高い水準だった。消費支出が過去20年間、28万~30万円で概ね横ばいだったのに食費が2014年以降に上昇した結果、エンゲル係数も上がった。費目の寄与度を確認すると、最大は調理食品で、2番目が菓子類、3番目が外食と続く(図表4)。この間の女性就業率は7.1ポイント上昇(※4)しており、共働き世帯が増えた。また高齢者世帯も増えており、これらの要因によって調理食品や外食の支出が増えたと考えられる。

(図表4)エンゲル係数の推移(左図)と項目別寄与度(右図)

ここでのポイントは二つある。一つは20年間ほぼ変わっていない消費支出を増やせる環境を作っていくには、政府の「経済財政運営と改革の基本方針(骨太の方針)2025」(※5)にもあるように、持続的な賃上げが不可欠な点だ。もう一つは食費について、調理食品と外食の増加という「食の外部化」を踏まえれば、自炊を前提にした対策では効果が限られる点である。

経済ナラティブは「デフレ」から「インフレ」に

日本経済は長らくデフレの状態にあるとされてきた。デフレは本来、物価が持続的に下落する現象を指すが、経済の悪い状態を総称するような形で使われることが多くなった。日本銀行の白川方明元総裁も自著で、この言葉は「多くの人の抱く現状への不満を代弁」するナラティブ(物語)になっていたと指摘している(※6)。「経済政策論議においてその影響は最も大きいように私には思われる」と白川氏が述懐した通り、ナラティブは現状を打破するために思い切った政策を打ち出すムードを醸成する。日本においてマイナス金利やETF(上場投資信託)の大量買入れといった非伝統的金融政策が採用された背景には、ナラティブとしてのデフレがあったのだろう。

現在の物価高(インフレ)は伝統的な主食であるコメの価格急騰によって、ナラティブとしての威力を獲得しつつあるように見える。非伝統的財政政策ともいわれる消費税の減税が複数野党から提案されている(※7)のは、その証左ともいえよう。

物価高が長引くと、支援対象も広がりやすい

ここからは日本の取ってきた物価高対策を確認していきたい。所得対策と価格対策に分けて整理したのが図表5だ。2022年度以降で見ていくと、所得対策は当初、物価高の影響を相対的に大きく受ける低所得者層をターゲットとしていた。物価高対策の主目的が低所得者の生活苦の緩和と格差拡大の抑制にあるなら、対象を絞った給付金が効率的と考えられる。後に紹介する欧州中央銀行(ECB)のOccasional Paper(※8)でも、そうした見解を示している。

(図表5)政府による主な物価高対策

一方で物価高は影響する層を問わないため、長引くほど広範な不満が出てくる。そうした場合、物価高対策の対象は広がりやすくなると考えられる。実際、2024年度に実施した定額減税は全国民を対象とし、支給先が幅広いガソリンの補助金や電気・ガス料金の負担軽減策も延長されている。2025年6月時点で与党は年間の食費にかかる消費税負担額に相当する1人当たり2万円の給付金を公約として掲げ、複数の野党は前述の通り、消費税の減税を提案している。いずれも実現すれば全国民が対象となる。

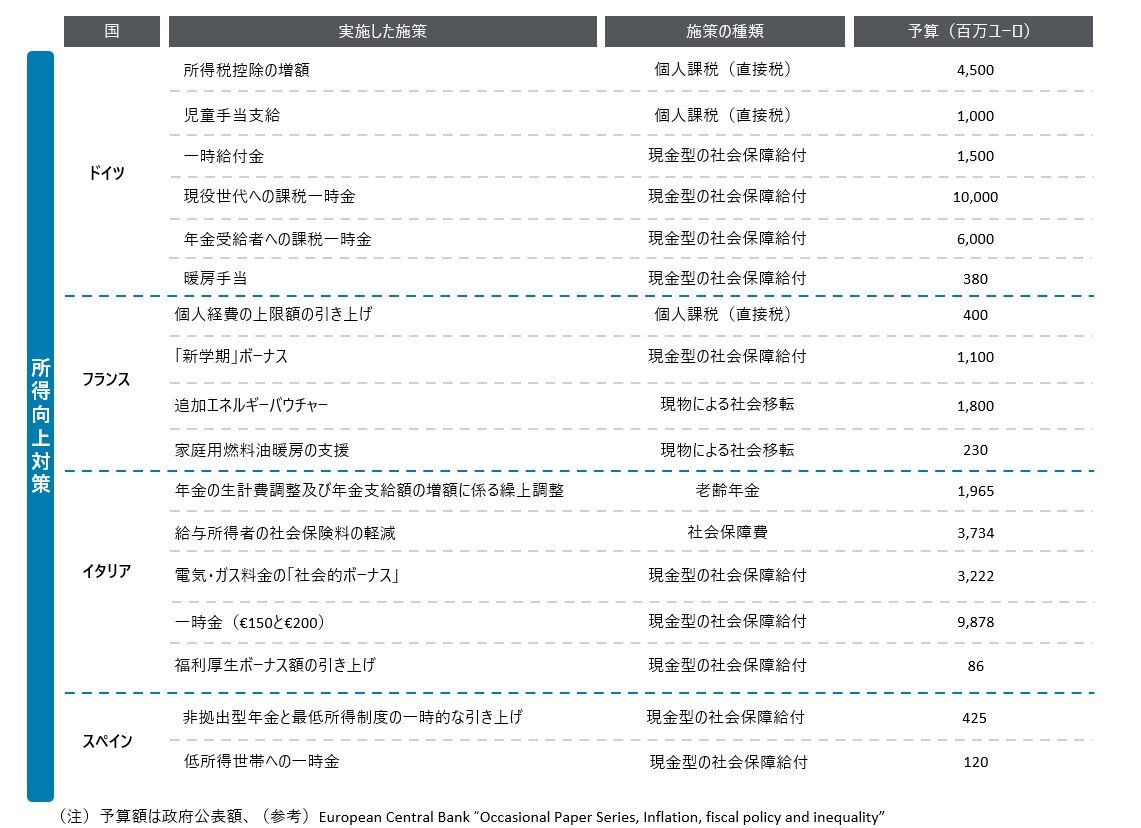

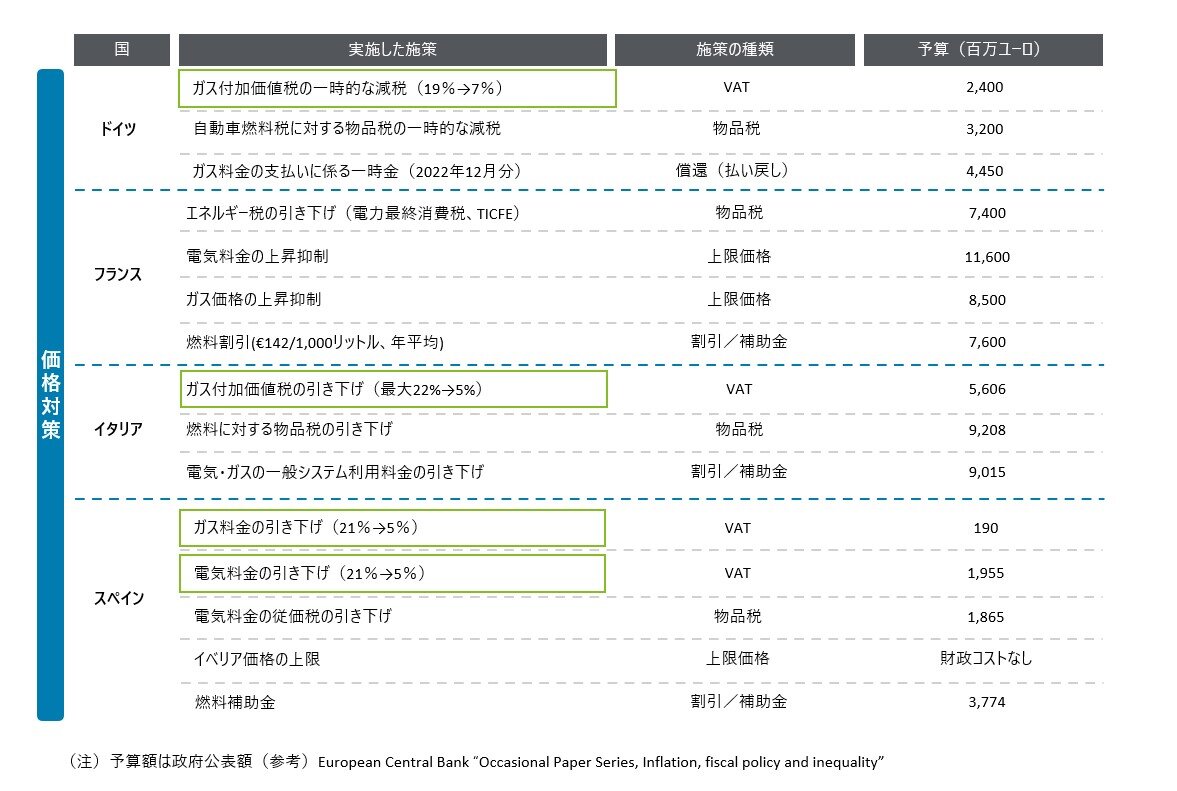

欧州の主要国が採用した物価高対策は、電気料金への補助金や低所得者向けの給付金など、日本と似たものが多い。日本との違いは、消費税に相当するVAT(付加価値税)をエネルギー関連中心に一時的に引き下げた点にある。ECBのOccasional Paper「インフレ、財政政策、不平等」をもとにドイツ、フランス、イタリア、スペイン、ポルトガル、ギリシャにおける2022年の物価高対策を整理したのが図表6だ。

(図表6)欧州の主要国が実施した物価対策(2022年)

スペインはVATを2年近くゼロに

Occasional Paperでは、所得対策・価格対策の双方が「格差拡大を抑制するのに役立った」とする一方、「GDPに占めるインフレ保障措置の財政コストは、所得対策を採用した国よりも、価格対策に焦点を当てた国の方がはるかに高かった」としている。

日本の物価高対策を考えるうえで興味深いのはスペインだ。同国は2023年1月から当初、最長6カ月限定で基本的な食料品にかかるVATを0%にした。独立財政責任機関(AIReF)が2018~21年の支出レビュー(※9)で、VATの軽減税率は「高所得者への恩恵が大きく、効率的ではない」として段階的な見直しを提案していたにもかかわらずだ。同国メディアの報道(※10)によると、政府のVAT引き下げ方針公表後に野党のリーダーは「(食品にかかるVAT引き下げは)私たちが2022年の夏から提案してきた」と述べ、政府が当時は採用せず、後になって「コピー」したと主張した。

こうした経緯から食品値上がりへの国民の不満が高まり、VATを引き下げざるを得なかったと考えられる。ただし、スペインでは全食品にかかるVATを0%にしたわけではなく、パンや牛乳、卵など生活に欠かせない食品が対象だった。この点に関連して前述した野党のリーダーは「一部の食品だけを下げるのは意味がない」ともコメントしていた。なお、同国の食品VAT引き下げ期間は当初予定の6カ月から2年に延び、隣国のポルトガルにも波及した。

欧州では逆にVATを引き上げる動きもある。スイスは公的年金の財源を確保するため、2024年に標準税率を0.4ポイント上げて、8.1%にした。スロバキアは2025年に標準税率を3ポイント引き上げて23%とする一方、生活に欠かせない食品などを5%の軽減減税率の対象にした。財政への影響を中立にするという点で大いに参考となる措置だろう。

日本に話を戻すと、消費税は1%あたり標準税率分で2兆7,000億円程度、軽減税率分で6,000億円程度の税収がある。厳しい財政事情を考慮すれば、消費減税の実施には極めて慎重であるべきだろう。仮に踏み込むとしても、対象品目の絞り込みなどが必須であり、食の外部化によって支出が増えた調理食品や外食の扱いが論点になろう。ただし、誰もが満足する形にならないのはスペインの例から容易に想像できる。ナラティブに過度に引きずられず、実効性のある物価高対策を急ぐことこそ肝要だ。

【参考資料】

(※1)総務省「消費者物価指数(参考表)主要国の消費者物価指数変化率」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200573&tstat=000001150147&cycle=1&year=20250&month=12040604&tclass1=000001150149)

(※2)総務省「家計調査2024年平均」(https://www.stat.go.jp/data/kakei/sokuhou/tsuki/index.html#nen)

(※3)厚生労働省「毎月勤労統計2024年分結果確報」(https://www.mhlw.go.jp/toukei/itiran/roudou/monthly/r06/24cr/24cr.html)

(※4)総務省「労働力調査」(https://www.stat.go.jp/data/roudou/2.html)

(※5)内閣府「経済財政運営と改革の基本方針(骨太の方針)2025」で、「2029年度までの5年間で、日本経済全体で年1%程度の実質賃金上昇、すなわち、持続的・安定的な物価上昇の下、物価上昇を1%程度上回る賃金上昇をノルムとして定着させる」(6ページ)と明記。(https://www5.cao.go.jp/keizai-shimon/kaigi/cabinet/honebuto/2025/2025_basicpolicies_ja.pdf)

(※6)白川方明著「中央銀行―セントラルバンカーの経験した39年」東洋経済新報社、2018年、電子版書籍666ページ

(※7)永田大「2025年参院選と“減税”論争、企業は何を注視すべきか」2025年6月18日公開(https://faportal.deloitte.jp/institute/report/articles/001500.html)

(※8)ECB、Occasional Paper No. 2023/330「Inflation, Fiscal Policy and Inequality」2023年10月17日(https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4604418)

(※9)スペインの独立財政責任機関「Estudio de beneficios fiscales」2020年7月22日(https://www.airef.es/es/estudios/estudio-beneficios-fiscales/)

(※10)rtve「Feijóo pide bajar el IVA a la carne y el pescado y recuperar el descuento del carburante para clases medias y bajas」2022年12月28日(https://www.rtve.es/noticias/20221228/feijoo-pide-bajar-iva-carne-pescado-retomar-descuento-carburante/2413053.shtml)

ウェブサイトの最終閲覧日はすべて2025年6月24日